图说

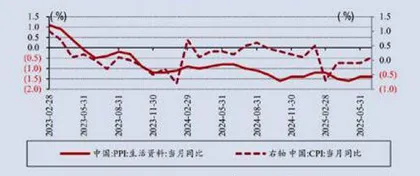

2025年上半年,中国CPI同比增速为-0.1%,仍处于同比负增长区间;年内物价延续低位,通胀数据同比增速延续负增长。“低通胀”主要受国内需求、海外输入性因素及“内卷式竞争”三方面因素影响。

“低通胀”对实际利率下行有所干扰。截至6月,中国十年期国债收益率当月均值为1.66%,较2024年9月下行44BP,国内名义利率中枢明显下降。但需注意的是,据测算,6月中国实际利率均值为2.84%,较2024年9月上行12BP,微幅上升。持续较弱的通胀水平一定程度上干扰了实际利率的下行路径,导致短期实体经济实际融资成本下行受限。

“低通胀”对工业企业盈利能力有所影响。从不同产业的利润表现看,多数采矿业和原材料加工业盈利表现弱势,其中,煤炭开采和洗选业、石油和天然气开采业和黑色金属矿采选业利润总额同比下滑53.0%、11.5%和36.2%。2025年上半年,采矿业及原材料加工业累计拖累当期工业企业盈利5.5个百分点。

工业企业盈利不足一定程度上将影响居民的收入预期。2020-2024年,城镇储户未来收入信心指数与工业企业利润总额同比增速的相关系数为0.5,具备一定的正相关性。

——摘自中银证券宏观经济研究报告

图1 PPI生活资料同比增速与CPI同比增速

图2 生产资料同比增速与生活资料同比增速表现

上一篇:

育儿补贴政策传递哪些信号

下一篇:

速读