新《指南》发布A股ESG信披步入快车道

作者: 承承

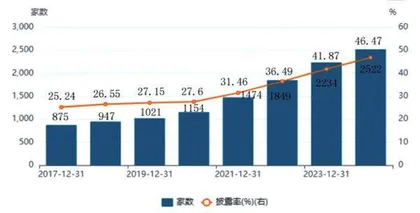

编者按: 随着近年来ESG信披制度的逐步完善,A股市场披露ESG报告的公司占比已经由2020年的27.6%上升至目前的46.47%,提升了近20个百分点。这种趋势表明,越来越多的上市公司将ESG视为提升公司竞争力、推进可持续发展的重要手段,其不仅能够通过ESG报告向投资者展示其在环境保护、社会责任和公司治理方面的表现,同时还能透过ESG管理措施促进内部各部门之间的沟通与协作,进而推动企业整体可持续发展目标的实现。

9月5日,在中国证监会指导下,沪深北交易所就修订《上市公司可持续发展报告编制指南》(以下简称“《指南》”)公开征求意见,此次修订新增应用指南《第三号污染物排放》《第四号能源利用》《第五号水资源利用》。至此,《指南》体系已涵盖了5项具体议题。

《指南》是以《上市公司可持续发展报告指引》(以下简称《指引》)为基本框架,在此基础上进一步提示工作流程及报告披露要点,其为上市公司编制可持续发展报告提供了参考,有助于引导上市公司践行新发展理念,提高可持续信息披露质量,进一步彰显优质公司投资价值。

在监管政策的持续引导下,A股上市公司不仅ESG(环境、社会和治理)报告披露率持续增长,且信披质量也得到明显提升。截至今年9月7日,A股上市公司共有2522家公司披露2024年ESG报告,占比达46.47%。其中,ESG评级为A级以上的公司数量多达1314家,占比52.1%,相比2024年27.27%的占比提升了近25个百分点。

《指南》新增三个议题

[修订后的《指南》通过“规则细化+工具支持”双路径,为企业提供实质性帮助。]

此次《指南》修订,新增了《第三号污染物排放》《第四号能源利用》《第五号水资源利用》3个议题,此举对完善上市公司可持续发展信息披露规则体系、提升企业ESG管理能力具有重要意义。

就《指南》目前所包含的5项议题来看,《第一号总体要求与披露框架》侧重于对开展报告编制工作提供细化指导,包括议题识别和重要性分析的工作步骤,如何建立可持续发展治理架构、信息报告和监督机制,开展“四要素”分析的参考方法或示例,报告整体框架和具体议题的参考披露体例等。

《第二号应对气候变化》结合“应对气候变化”的议题特点,提供了气候相关影响重要性和财务重要性评估方法及流程、气候相关情景分析的主要步骤与分析方法、核算温室气体排放量的流程和方法等参考,并结合“四要素”披露框架明确了22项具体披露要点。

《第三号污染物排放》《第四号能源利用》《第五号水资源利用》则是重点针对相关领域风险和机遇的识别与评估、核算流程与方法、披露要点等重点难点问题,提供细化指导以及参考示例,进一步强化上市公司在环境保护、资源利用领域的实践能力。

其中,《第三号污染物排放》指出,污染物排放相关风险和机遇可能对披露主体的商业模式、业务运营、发展战略、财务状况等产生负面或正面影响。披露主体应当根据自身生产经营特点,所处地理位置的环境敏感性,结合生态环境管理要求、对自然环境的影响、受影响公众的一致诉求等实际情况,落实相关环境管理制度,采取有效措施履行生态环境保护责任,防治环境污染。

该议题的披露要点包括:污染物排放信息;污染物减排信息;对员工、当地社区居民等群体的影响;环境合规信息。

《第四号能源利用》指出,企业利用的能源包含多种类型,如煤炭、石油、天然气、太阳能、风能、水能、生物质能、地热能和核能等。能源利用的相关风险和机遇可能对披露主体的商业模式、业务运营、发展战略、财务状况等产生负面或正面影响。披露主体应当集约、高效利用能源,加强能源使用过程节约管理,推动生产、流通过程的减量化、再利用、再循环。

该议题的披露要点包括:1.能源使用的基本情况,包括按类型划分的直接及间接能源(如煤、电、气或油)总能耗量(以吨标准煤计算);能源结构;能耗强度(如以营收、产量等单位计算)。2.清洁能源使用情况,包括风能、太阳能、水能、地热能、生物质资源、海洋能等清洁能源的种类、总量、比例等。3.能源节约目标以及具体措施情况,包括能源节约目标,如总量目标或强度目标;具体节能措施;能源使用存在的具体困难。

《第五号水资源利用》指出,水资源相关风险和机遇可能对披露主体的商业模式、业务运营、发展战略、财务状况等产生负面或正面影响。企业应当集约、高效利用水资源,加强水资源使用过程节约管理,推动生产、流通过程的减量化、再利用、再循环。

该议题的披露要点包括:1.水资源使用的基本情况,包含总耗水量、水资源使用强度。2.水资源节约目标以及具体措施情况,包含水资源节约目标、节约水资源的具体措施、描述水资源回收利用的情况、描述水资源使用存在的具体困难。

整体看,修订后的《指南》通过“规则细化+工具支持”双路径,为企业提供实质性帮助。其不仅是监管规则的完善,更是推动上市公司从被动合规转向主动践行可持续发展理念的催化剂。通过明确环境议题的商业影响、提供实操工具、降低披露门槛,《指南》将帮助企业在风险管控、成本优化、品牌建设等方面形成竞争优势,最终实现经济效益与环境效益的统一。未来,随着21项议题的逐步完善,资本市场对可持续发展的支撑作用将进一步凸显。

近半A股公司披露ESG报告

[在几类强制披露主体中,A+H公司的ESG报告披露率最高,达99.35%。]

《指引》已于2024年5月1日正式实施,其要求ESG报告强制披露主体包括:报告期内持续被纳入上证180、科创50、深证100、创业板指数样本公司,以及境内外同时上市公司,这些企业最晚应在2026年4月30日前首次披露2025年度可持续发展报告。

据Wind数据统计,截至今年9月7日,A股5427家上市公司中披露2024年ESG报告(包括社会责任报告、可持续发展报告,环境社会以及管治报告等)的公司多达2522家,占比46.47%。这一占比数据相比《指引》发布前几年的占比数据有了明显提升:2020年、2021年、2022年、2023年,A股上市公司的ESG报告披露率分别仅有27.6%、31.46%、36.49%、41.87%(见图1)。

图1 近年A 股独立ESG 报告披露数量和披露率情况

值得一提的是,在《指引》)要求的2026年4月30日前首次披露强制披露主体中,目前实现海外上市的公司(有H股的公司)ESG报告披露率最高,达99.35%,而披露率最低的为创业板指样本股,披露率仅为80%。

具体来看,截至9月7日,上证180指数的180家样本公司中,披露2024年ESG报告的上市公司达178家,拓普集团、春秋航空暂未披露,披露率高达98.89%;科创50指数的50家样本公司中,披露2024年ESG报告的上市公司达48家,艾力斯、思特威-W暂未披露,披露率高达96%;深证100指数的100家样本公司中,披露2024年ESG报告的上市公司达96家,新易盛、润泽科技、沪电科技、思源电气暂未披露,披露率高达96%;创业板指数的100家样本公司中,披露2024年ESG报告的上市公司达80家,包括全志科技、光线传媒、北京君正等在内的20家公司暂未披露ESG报告,占比80%;含H股的155家A股公司中,除了峰岹科技目前未披露2024年ESG报告外,余下的154家均已披露ESG报告,占比达99.35%。

赴海外上市的企业之所以积极披露ESG报告,是多重因素共同作用的结果,既包括监管层面的硬性要求,也涉及市场竞争、投资者偏好等软性驱动,同时企业自身可持续发展战略也促使其主动披露相关信息。

比如在监管要求方面,香港联交所在2012年就已出台ESG披露指引,要求上市公司基于指引详细披露相关情况;美国证监会(SEC)也提出气候信息披露义务。在投资者需求方面,有越来越多的投资者将ESG表现作为评估企业非财务风险的核心指标。例如MSCI、道琼斯可持续发展指数等国际指数将ESG表现纳入评估体系,若企业披露不足或实践缺失,可能面临市场准入限制、贸易壁垒或融资成本上升等风险。

此外还值得一提的是,大类行业龙头公司在ESG报告披露方面也起到了引领作用,譬如2024年获得《证券市场周刊》金曙光奖的美的集团、比亚迪、药明康德等就连续多年发布ESG报告。截至9月7日,A股上市公司中152家上市公司总市值超过千亿元,其中有146家披露了2024年ESG报告,整体披露率达96.05%。这一披露水平,标志着ESG信息披露已经成为A股龙头企业的“标配”。

信披质量明显提升

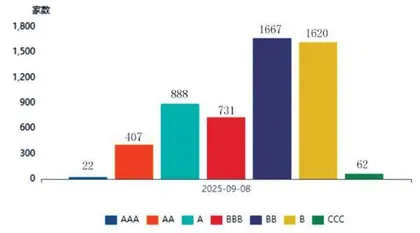

[今年ESG评级为A级以上的公司占比达52.1%,同比提升了近25个百分点。]

随着全球ESG理念深化,ESG披露已从“可选项”变为企业参与国际竞争的“必答题”之后,A股上市公司的信披质量也在显著上升。

据Wind ESG最新评级结果,A股公司中ESG评级处于领先水平(AA级及以上)的公司占比为7.95%(见图2),处于良好水平(A与BBB级)占比为30.00%,另有62.05%的公司处于待提升阶段(BB级及以下)。

图2 A股上市公司Wind ESG评级分布

而在今年披露2024年ESG报告的2522家上市公司中,ESG评级为A级以上的公司数量多达1314家,占比52.1%。相比之下,2024年披露2023年ESG报告的2222家上市公司中,Wind ESG评级在A级以上的公司数量仅有606家,占比27.27%。ESG评级为A级的公司占比提升了近25个百分点。

此外,在152家千亿市值公司中,也有123家公司的最新评级为A级或A级以上,占比达80.92%。在A级公司中,阳光电源、中国平安、比亚迪、紫金矿业、洛阳钼业、顺丰控股、宝钢股份的ESG评级为AAA级,而其中比亚迪、紫金矿业、宝钢股份在2024年还获得《证券市场周刊》ESG金曙光奖。

就千亿市值公司而言,ESG已超越单纯的社会责任范畴,成为整合政策资源、资本市场、用户需求和内部治理的战略工具。通过ESG建设,企业既能规避监管风险、获取资本青睐,又能提升品牌价值、优化运营效率,最终实现“可持续增长”与“社会价值创造”的双赢。

公开资料显示,2024年以来,涉及ESG制度的披露明显增多,监管层相继发布了《指引》《指南》《企业可持续披露准则——基本准则》《关于加快经济社会发展全面绿色转型的意见》等多个推动国内ESG建设的纲领性文件,加速了中国ESG建设从形式合规迈向实质管理。