OBE理念下对分课堂嵌入式教学改革与实践

作者: 施燕平

[摘 要] 会计数智化人才培养的推进需要与之相适配的教学改革创新措施,基于OBE理念的对分课堂嵌入式教学方法可适时满足改革需求,在此基础上科学地融入课程思政建设要点,有助于系统合理地构建会计学专业课程教学体系。以会计学专业核心课程“审计学”为例,从教学理念变革、课程思政引领下的课程内容设计改革、典型案例研究、教学方法更新、延时评价体系创新等角度进行教学模式的改革与实践,以期为会计学专业人才培养方案优化提供来自教学层面的助力与引导。

[关键词] OBE理念;对分课堂;审计学

[基金项目] 2021年度广州大学教育教学改革项目“OBE理念下《审计学》对分课堂嵌入式教学模式研究”;2021年度广州大学课程思政示范课程《会计学》建设项目;2020年广东省本科高校教学质量与教学改革工程建设项目“会计学专业主干课教学团队”(粤教高函〔2020〕19号)

[作者简介] 施燕平(1984—),女,福建宁德人,博士,广州大学管理学院讲师,主要从事公司财务与投资研究。

[中图分类号] G642.0 [文献标识码] A [文章编号] 1674-9324(2023)30-0153-04 [收稿日期] 2022-08-05

引言

在数字化、人工智能、创新经济等时代特征下,会计学专业课程的传统教学模式受到挑战,就审计课程而言,如何提升大数据审计职业能力以及对应的建设路径问题成为财务学理论界探讨的焦点[1]。传统的“审计学”课程教学更关注课程的工具与技术属性,教师在授课中注重理论知识的灌输与审计技能的训练,但创新性的教学理念与教学方法探索不足,已有研究将学习的阶段划分为知识传播与内化吸收两个步骤[2],但现有的教学方法中还存在“灌输式”教学或简单的翻转课堂模式对吸收内化的步骤关注不够的问题。基于会计学专业“金课”建设“两性一度”(即高阶性、创新性、挑战度)的核心要求[3],亟待探索与社会需求及现实行业环境更为契合的“审计学”教学理念与教学方法。

OBE教学模式的特征与会计学专业课程教学改革创新的要求具有较强的适配度。对分课堂的出发点是调动学生学习的主观能动性[4],最新的学习科学的研究成果认为学习的本质是迁移,迁移能力其实是培养高阶思维能力的关键起点,而高阶思维能力也即我们常说的核心素养,更具象化地可表达为创新能力。此间,同辈互助教学的方法是培养核心素养的关键,对分课堂将先教后学和先学后教进行了融合和统一,突出了同伴讨论阶段,适当的留白又给予了学生较充分的内化吸收时间,在实现课程高阶性、创新性以及挑战度上非常有利,这跟“金课”建设的要求高度吻合。综上可知,将OBE理念融入会计学专业核心课程“审计学”的教学中,并将对分课堂的教学方法嵌入具体的实施过程中,对于提高财务类课程教学质量,提升学生的专业思辨力,激发创新性思维,落实培养方案要求,培育高素质财务人才,以满足社会发展的需求,具有十分重要的现实意义。

一、教学设计改革思路

(一)教学理念的变革

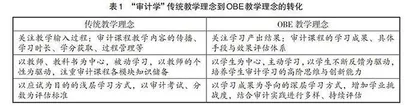

文章以会计学专业核心课程“审计学”教学模式改革为例开展研究。首先,以学习产出成果作为结果导向,推进学生高阶思维的培育。其次,增强学业挑战性,传统为应试而存在的浅层学习方式转化为OBE指导下的深层学习,推进学生认知能力和思维模式的革新。最后,加大创新力度,在大数据审计时代专注学生的创新思维与动手能力,增加实验教学与理论的衔接度,以审计虚拟仿真实验为契机,充分拟合课堂教学与行业需求。“审计学”传统教学理念到OBE教学理念的转化可见表1。

(二)课程思政引领下的审计课程内容设计改革

立德树人的成效是检验高校学生培育质量的根本标准,在课程思政建设背景下,“审计学”作为会计学专业的核心课程应当且必须融入有效的课程思政教育,树立学生坚定爱党爱国的理想信念,使得学生具有家国情怀,认真践行社会主义核心价值观。在具体的内容设置上,可以在各个章节讲授中融入典型案例研究,比如,在《注册会计师的法律责任》一章可以引入康美药业财务造假、康得新事件进行结合分析,在《盈余管理与舞弊的区别》一节亦可比较新旧案例,如安然事件与瑞幸咖啡财务造假事件,通过比较财务造假的手段变迁以及相关中介的责任范畴,从而培养学生的后果意识与专业胜任能力。

高校的“审计学”课程除了要引导学生掌握全面的专业知识体系,还应该在实训实验环节进行有针对性的改革。文章将审计教学过程分为两个模块,先完成审计理论教学模块,再设置专门课时进行大数据审计综合实训模块的教学,可结合虚拟仿真实验室开放实验教学,设置特定的审计场景,让学生身临其境进行审计过程模拟,以此强化基本原理,并提升创新能力。这两个模块均可在OBE理念的指导下,利用对分课堂加以实现。

(三)课堂教学方法与考核方式变革

在OBE理念的引导下,改变传统审计教学“灌输式”的教学方法,我们利用对分课堂(PAD)教学方法,将“先教后学”与“先学后教”进行了有效的融合和统一,与成果导向的教学理念相吻合,其核心阶段“同伴讨论”是培养高阶思维能力的关键方法。“OBE+PAD”教学模式流程具体过程见图1。

针对“审计学”这门课程,在OBE定义学习产出阶段明确以获得何种产出为驱动,在每一次PAD实施阶段之初,为学生设定章节目标。实现学习产出阶段是促成阶段,涵盖了PAD全过程,教师首先在每一次PAD实施的第一次课进行提纲挈领式讲授,提出有针对性的讨论课题,进入先教后学阶段;第一次课后引导学生进行内化吸收,这一阶段可容入微课、问卷、在线学习检测等过程,设定过关打卡环节;隔堂组织学生进行有针对性的讨论与答疑,并进行延时评价,充分反馈学生的掌握情况,进入先学后教阶段,这将区别于单一的翻转课堂。

这也进一步串联到评估学习产出即评价阶段,延时评价与即时评价相比较而言,可以更大范围地反映学生的整体掌握情况,给予学生充分消化吸收的过程,从评价体系来看更为科学合理。

二、教学实施步骤与教学实验措施

实施方案中进一步细化审计对分课堂授课的教学组织设计与反馈循环过程。

(一)教学内容安排

教材拟采用中国注册会计师专业考试用书,第1~8章为流程与理论框架,难度系数较高,教师在驱动阶段的提纲挈领式讲授时对重点理论知识进行详解,设计思维导图时注意突出重难点。第9~12章则为审计实践循环,拟接入审计仿真实验室进行大数据模拟仿真实训,巩固理论知识的同时衔接好实践阶段。在最后的章节进行总结与评价问卷调查。

(二)课程思政引领下的“OBE+对分课堂”教学组织设计与反馈循环

会计学专业本科为小班教学,在“审计学”开课时,将40名学生分成7个讨论小组,每组5~6人,每个讨论小组成员按照成绩的不同层次进行搭配,组织每个小组进行角色分工,各司其职,各尽其能,在课程推进过程中进行角色互换,执行轮换制度以避免“搭便车”行为的出现,以此构建同伴讨论的良好学习氛围。具体授课过程与反馈循环见图2。

具体展开时,首先在线上雨课堂发布引导式的预习任务,设计每个节次的课程思政建设关键点,并由教师在审计课程对分课堂的第一次课中设计本章节思维导图,并非进行全面的知识点传输,而是将部分内容设置为留白阶段的自主学习。这一阶段的另一个关键任务是设置本章节的产出目标。例如,在《销售与收款循环审计》这一章,教师在第一次课设置学习产出目标,提出本章应掌握的是销售与收款循环的流程与相关单据,但不展开介绍什么单据,重难点是审计出销售收入是否高估、收入高估的表现形式、应收账款的存在性与真实性等。注重循环整体层次的讲解,而非收入类会计科目的具体审计。由于是提纲挈领的讲授而非全面灌输,自然会引发学生的一些细节疑问,这些疑问的解决有赖于留白阶段学生通过微课、资料搜集、同伴互助学习、案例分析结合等方式获得解答,激发学生的求知欲,以完成输出驱动动机,化被动输入为主动输出,从而完成先教后学阶段。

第一次课后学生将进入留白阶段进行自主学习,搭建章节认知框架并进行读书笔记的记录整理,第二次讨论课堂时上交,形成对学生自主学习的监督,并作为过程痕迹考核的一项指标。促进学生主动对认知体系进行重构,以类似于教师备课的心态展开学习,留待下一次课向同伴或教师阐述相关观点。

最后一个环节是第二次课的隔堂讨论与教师答疑。经过留白时间的自主学习内化吸收知识点,展开分组讨论与学习成果展示,之后针对还存在的问题进行答疑解惑,并进一步归纳章节重难点,同时提炼反馈本次循环存在的问题,在下一次循环开始前预设新的任务并准备调整指令,从而完成先学后教阶段。

三、延时评价指标体系设计

“审计学”对分课堂的实施有效性还有赖于课程科学合理的考核,那么,延时评价指标体系的设计则显得格外重要。延时评价意味着不再“随堂”直接做出评价,而是在学生内化吸收后,通过较全面地考查学生各项表现,再给予综合性评价,也即由驱动阶段的思维导图设计、内化吸收阶段的过程性考核、课程思政要求落实情况、读书笔记完成度、课堂讨论阶段与同伴的合作性学习成果展示、案例分析报告、实验完成度等各项展开评分。我们将建立起学生—学习小组—教师“三位一体”的综合评价指标体系,全面合理地衡量学生在学习的各个环节中体现出来的学习效果,以此衡量学生的平时成绩表现。再将此平时成绩与期末考试成绩按照6∶4的比例进行分配,从而更突出过程性考核。

结语

文章以OBE模式下的学习产出为导向的教学理念为指导,结合课程思政设计与典型案例研究法,并嵌入对分课堂(PAD)教学方法,结合两者为学生搭建了更具有创新性与可操作性的教与学的空间,实现“先教后学”与“先学后教”的有机统一,这将有效地满足“金课”建设“两性一度”的要求,可实现审计课程教学理念与教学方法的融合创新。结合虚拟仿真开放实验教学,设置特定审计场景,让学生身临其境地进行审计过程模拟,则可以实现大数据背景下审计课程内容设计的改革创新。建立延时性评价体系,实现学生个人、学习小组以及教师对学习过程的识别与考评,可更为综合有效地评价学生的学习成果,进一步适配行业岗位的需求。

参考文献

[1]晏维龙,韩峰,汤二子.新常态下的国家审计变革与发展[J].审计与经济研究,2016,31(2):3-13.

[2]CROUCH C H, MAZUR E. Peer instruction: ten years of experience and results[J]. American Journal of Physics,2001,69(9):970-977.

[3]董必荣,刘海燕.会计学一流课程建设的思考与实践[J].中国大学教学,2019(10):75-79.

[4]张学新.对分课堂:大学课堂教学改革的新探索[J].复旦教育论坛,2014,12(5):5-10.

Reform and Practice of Embedded Teaching in Bisection Class under the Concept of OBE: Taking the Teaching Design of “Auditing” as an Example

SHI Yan-ping

(School of Management, Guangzhou University, Guangzhou, Guangdong 510006, China)

Abstract: The promotion of the training of accounting digital intelligence talents requires appropriate teaching reform and innovation measures. The bisection classroom embedded teaching method based on the OBE concept can timely meet the needs of this reform. On this basis, it can be scientifically integrated into the key points of curriculum ideology and politics construction, which is conducive to the systematic and reasonable construction of the accounting professional curriculum teaching system. Taking Auditing, the core course of accounting major as an example, this paper constructs and practices the teaching mode from the perspectives of teaching concept reform, curriculum content design reform led by curriculum ideology and politics, typical case study, teaching method update, and delayed evaluation system innovation, in order to provide help and guidance from the teaching level for the optimization of the training program of accounting professionals.

Key words: OBE concept; bisection class; Auditing