会计学专业开设“大数据+智能会计类”课程探究

作者: 罗翔 谢林海

[摘 要] “大智移云区”等新一代信息技术正在重塑传统的会计学专业,培养既懂技术又懂会计的复合型人才已成必然趋势,高校会计学专业课程体系中亟待引入“大数据+智能会计类”课程。首先深入剖析了“大智移云区”时代会计人才的能力框架;其次以江西省为例,客观分析了会计学专业开设“大数据+智能会计类”课程的现状;最后提出了“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的总体思路,构建了“大数据财务基础类→核算类→分析类→决策类”的“大数据+智能会计类”课程体系,并提出了相应的具体策略。

[关键词] “大智移云区”;会计学;大数据;智能会计

[基金项目] 2021年度江西省高等学校教学改革研究课题重点项目“‘大智移云区’时代会计学专业开设‘大数据+智能会计类’课程的创新探索与实践”(JXJG-21-7-5)

[作者简介] 罗 翔(1990—),男,江西吉安人,博士,江西理工大学经济管理学院讲师,主要从事资源经济与管理、财务管理与公司金融研究;谢林海(1968—),男,江西于都人,硕士,江西理工大学经济管理学院教授,主要从事会计与财务管理研究。

[中图分类号] F230 [文献标识码] A [文章编号] 1674-9324(2022)39-0101-04 [收稿日期] 2022-02-22

引言

以大数据、人工智能、移动互联网、云计算和区块链(简称“大智移云区”)为代表的新一代信息技术正在颠覆性地改变要素市场供给结构,作为人力资本的会计人才也因此面临前所未有的挑战。“财务共享”“财务机器人”“大数据+智能财务”“业财融合”等新业态不断涌现,会计的工作职能、岗位流程、职业场景均被赋予了新的内涵,社会对会计人才的数量和质量要求都发生了极大的变化,对会计人才的需求从传统的核算反映型向智能决策型转变势在必行[1]。为适应“大智移云区”时代社会经济发展对会计人才的新要求,高校作为会计人才供给与升级的摇篮,应积极响应国家新文科建设的号召,大力推动新一代信息技术深度嵌入会计学专业高等教育的要素供给,亟待进行全方位的智能改革和升级调整,引领会计学专业人才培养的智能化转型升级。在此背景下,重构会计学专业课程体系,将“大数据+智能会计类”课程引入会计学专业人才培养,显得刻不容缓。鉴于此,本文以江西省为例,客观分析了会计学专业开设“大数据+智能会计类”课程的现状,提出了“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的总体思路、课程体系及具体策略。

一、“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的现状分析

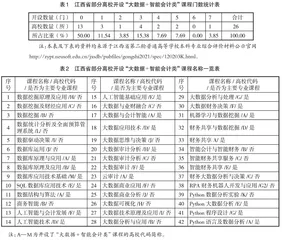

本文以参加2021年江西省第二轮普通高等学校本科专业综合评价的26所高校为例,分析“大智移云区”时代会计学专业课程体系建设的总体现状。通过评估系统公示的各高校最新版人才培养方案(2020年版),整理出各高校引入“大数据+智能会计类”课程的基本情况,如表1和表2所示。

(一)大部分高校的课程体系仍侧重或停留在培养传统核算反映型人才,无法适应“大智移云区”时代社会发展对会计人才的需求

传统会计专业课程体系存在就会计论会计、结构不合理、课程之间相互孤立、专业知识面狭窄等突出问题,无法满足“大智移云区”时代社会发展对数智化人才的现实需要。26所高校中,有一半的高校尚未开设“大数据+智能会计类”课程,虽然部分高校已经意识到“大智移云区”等新一代信息技术的重要性,但由于师资力量短缺、缺乏参考教材、资金不足等条件限制,无法引入“大数据+智能会计类”课程。只有1所高校所开设的“大数据+智能会计类”课程在5门以上。这充分说明大部分高校未能适应“大智移云区”时代下会计人才培养的转型,也进一步凸显了本文的研究价值与意义。

(二)已进行课程体系重构的高校仍处于初步探索阶段,仅有极少数高校进行了较为系统的改革

13所已进行课程体系重构的高校中,绝大部分高校仅仅开设了2~3门“大数据+智能会计类”课程,并主要是与数据库、Python和财务共享相关的课程,而且大多数高校开设的相关课程都不是专业主要课程,仅停留在大数据知识的扩展层面,未能实现大数据与会计的深度融合。鲜有高校具备软硬件设备及师资力量等资源条件,能够开设“大数据财务决策”“大数据分析与处理”“大数据可视化”等“大数据+智能会计类”核心课程,进行颠覆性的改革与创新。但过多强调大数据技术层面的内容也会导致专业性弱化[2,3]。

(三)已开设的“大数据+智能会计类”课程名称五花八门,尚未形成较为全面和公认的课程体系

在具体课程名称和课时设置等教学体系设计上存在较大差异,更为突出的问题是课程体系缺乏系统性,且不同“大数据+智能会计类”课程之间的逻辑关系不够明确。具体表现在以下几个方面:一是13所高校累计开设的42门“大数据+智能会计类”课程中,仅有“大数据审计分析”和“数据库原理及应用”2门课程2所学校同时开设且课程名称相同。二是不同的“大数据+智能会计类”课程共有40门,但开设最多的高校仅设7门。三是即使是同一课程,名称也不一致,比如与财务共享相关的有“财务共享”“财务共享与数据挖掘”“智能会计与智能财务”“智能财务共享服务”和“智能财务共享”5种不同课程名称。

二、“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的设想与策略

(一)“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的总体思路

“大智移云区”等新一代信息技术正在重塑传统的会计学专业,高校应将“数智、商业、环境”的数智化培养理念贯穿会计学专业人才培养过程,创新专业人才培养方式,打破传统教学壁垒,开设“大数据+智能会计类”课程,实现会计与信息技术学科的交叉融合,培养出能够从容应对“大智移云区”时代挑战,既懂技术又懂会计的复合型会计人才。在“大智移云区”时代,传统的标准化、流程化的会计工作已逐渐被智能化取代,这要求高校会计学的人才培养目标从核算反映型向智能决策型转变。因此,高校亟须对核算类会计课程的教学目标和内容进行调整,压缩教学时长。

(二)“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的基本逻辑

“大数据+智能会计类”课程的本质是会计的延伸,关键是融入新一代信息技术,难点在于如何有效融合和连接课程之间的关系。在借鉴已有研究的基础上[4,5],结合新一代信息技术水平在会计领域中的发展,围绕智能决策型复合型会计人才这一人才培养目标,本文构建了“大数据财务基础类→核算类→分析类→决策类”的“大数据+智能会计类”课程体系,如图1所示。

1.大数据财务基础类。“数据库技术及应用”“Python语言及数据挖掘”和“大数据+智能会计基础”都属于大数据财务核算、分析与决策的基础类课程,要求学生掌握数据思维,熟悉基于SQL的数据增加、获取、修改、删除等操作,能够运用Python进行数据挖掘,了解大数据与智能会计的基础理论。

2.大数据财务核算类。传统核算工作逐步被财务共享、财务机器人等取代,“智能共享财务”“智能会计信息系统”和“PRA财务机器人应用”都是对原有手工或电算化会计类课程的智能化延伸。

3.大数据财务分析类。“大数据审计”“大数据统计分析”和“Excel在大数据会计中的应用”分别是在传统的“审计”“统计学”和“Excel在会计中的应用”课程中嵌入新一代信息技术后所调整的课程,“财务可视化”和“商业智能分析”是新增的大数据财务分析类课程,旨在培养学生通过可视化技术对企业财务场景进行实时分析,将财务与企业业务和商业流程融合在一起进行分析的能力。

4.大数据财务决策类。“大数据财务决策”是将财务决策场景与数据挖掘模型算法相结合的跨学科课程,财务决策场景涉及股票投资、债券融资、财务困境预测、销售与成本预测和坏账风险预测等,模型算法包括主成分因子分析、随机森林、神经网络等,培养学生运用数据科学方法解决财务领域的实践决策问题的能力。“大数据量化投资”是面向证券投资领域的课程,有助于学生掌握资本市场环境复杂多变情境下企业投资战略的制定、选择与实施的能力。

(三)“大智移云区”时代会计学专业开设“大数据+智能会计类”课程的具体策略

1.加强师资建设。“大数据+智能会计类”课程属于会计与信息技术学科的交叉课程,高校会计学专任教师普遍缺乏新一代信息技术的背景和能力,师资力量短缺成为高校重构会计学课程体系及开设“大数据+智能会计类”课程的瓶颈。鲜有高校会计学专业引进一些具备新一代信息技术背景的教师,同时这些教师对会计学知识体系了解不深,仅能胜任大数据财务基础类课程的教学。建议高校通过学术会议、集中培训、专题讲座、企业锻炼等形式积极引导会计学教师系统地加强对信息技术的学习,实现大数据与会计教学的深度融合。

2.加强教材建设。目前,“大数据+智能会计类”课程的配套教材十分匮乏。虽然近年来各出版社推出了一批融入新一代信息技术的教材,但普遍是仅在原有教材体系上新增了一些大数据知识的基础内容,未真正开发出新一代信息技术与会计有效融合的新型教材。建议教育主管部门和高校拓宽教材体系的专业口径,注重会计理论与新一代信息技术应用和实践的结合,开发产学研结合、移动交互式教材,对传统教材体系进行深度重构,在较短时间内面向全国推出一批新一代信息技术与会计紧密有效融合的“大数据+智能会计类”教材。

3.完善教学条件。一是加强实验室建设。高标准建设实验室是“大智移云区”时代背景下开展复合型会计人才培养的重要前提,高校教务主管部门应为会计实验室建设提供充足的资金,建设智能财务共享、大数据财务分析与决策等实验室。二是优化理论课堂教学环境。借助“大智移云区”等新一代信息技术手段,实现实务化、立体化、可视化、智能化的课程教学,实时再现基于学习目的设计的教学场景和环节。三是采取“线上+线下”的校企合作新模式,建立大学生专业技能和企业岗位需求数据库,并结合自动匹配,深化校企合作。四是将以传授理论知识为主的高校、以专长科研为主的科研机构和以实践为主的企业进行有机结合,搭建产学研协同培养平台。

4.加强思政建设。课程思政是落实立德树人根本任务的战略举措,也是全面提高人才培养质量的重要任务。“大数据+智能会计类”课程作为高校会计学专业的前沿和新开设课程,要全方位地融入思政元素,构建科学合理的课程思政教学体系。

参考文献

[1]徐经长.人工智能和大数据对会计学科发展的影响[J].中国大学教学,2019(9):39-44.

[2]舒伟,曹健,王华,等.我国会计本科人才培养的现状、挑战及对策[J].会计研究,2021(8):177-189.

[3]王华,蔡祥,张程睿,等.互联网时代会计人员能力框架分层构建[J].财会月刊,2021(2):16-24.

[4]蔡显军,陈清蓉,温素彬,等.新文科背景下智能会计人才培养改革与实践:以南京审计大学为例[J].会计之友,2022(3):135-140.

[5]唐大鹏,王伯伦,刘翌晨.“数智”时代会计教育重构:供需矛盾与要素创新[J].会计研究,2020(12):180-182.

Research on “Big Data and Intelligent Accounting” Course for Accounting Majors: Based on the Era of “Big Data, AI, Mobile Internet, Cloud Computing and Blockchain”

LUO Xiang, XIE Lin-hai

(School of Economics and Management, Jiangxi University of Science and Technology, Ganzhou, Jiangxi 341000, China)

Abstract: The new generation of information technology such as “Big Data, AI, Mobile Internet, Cloud Computing and Blockchain”(BIMCB) is reshaping the traditional accounting major, and it has become an inevitable trend to cultivate composite talents who know both technology and accounting, and it is urgent to introduce “Big Data and Intelligent Accounting” course in the curriculum system of accounting major in colleges and universities. This paper takes Jiangxi Povince as an example, and analyzes the current situation of “Big Data and Intelligent Accounting” in accounting major. The general idea of “Big Data and Intelligent Accounting” course for accounting major in the era of BIMCB is proposed, its course system mainly about “big data financial basic class→accountingclass→analysisclass→decision class” is constructed, and the corresponding specific strategies are proposed as well.

Key words: BIMCB; accounting; big data; intelligent accounting