“双维度—三环节”税收学教学创新研究

作者: 张玉

摘 要:税收学课程依托本校工商管理国家级一流本科专业,以培养具备综合素质的管理人才为目标。在学情分析基础上,针对存在的教学内容更新过快、教学方法应用性不强、教学评价多维度不足等问题进行原因剖析,通过构建“双维度—三环节”信息化教学模式,提出并实施教学理念、教学内容、教学方法、教学评价等系列创新举措,提升线上线下混合式教学效果。教学团队对引入的线上国家级精品课进行本土化改造,更好实现“教师为主导、学生为主体”的教学模式改革。通过开展一系列教学创新活动,达到提升课程教学质量、培养一流本科人才的目的,并且产生较好的辐射效应和推广价值。

关键词:教学创新;教学评价;混合式教学;双维度—三环节;税收学

Abstract: Based on the national first-class undergraduate major of business administration, the taxation course aims to cultivate management talents with comprehensive quality. By constructing a "two-dimension,three-link" information-based teaching model, the paper proposes and implements a series of innovative measures in teaching philosophy, teaching content, teaching methods and teaching evaluation to improve the effect of online and offline hybrid teaching. The teaching team has localized and transformed the introduced online national quality courses to better realize the reform of teacher-led and student-oriented teaching mode. Through a series of teaching innovation activities, we have achieved the purpose of improving the teaching quality of courses and cultivating first-class undergraduate talents, and have produced a good radiation effect and promotion value.

Keywords: teaching innovation; teaching evaluation; hybrid teaching; two dimensions-three links; taxation

我国已进入全面建设社会主义现代化国家、向第二个百年奋斗目标进军的新征程,高水平科技自立自强是关键,必须更加重视人才自主培养,加快建立人才资源竞争优势。2022年10月,党的二十大报告指出,我们要坚持教育优先发展、科技自立自强、人才引领驱动,加快建设教育强国、科技强国、人才强国,坚持为党育人、为国育才,全面提高人才自主培养质量。2020年9月,在教育部高等教育司指导下,中国高等教育学会主办了首届全国高校教师教学创新大赛,大赛旨在强化人才培养的中心地位和本科教学的基础地位,运用先进的教学理念,优化教学目标,设计教学内容,创新教学方法,改革考核方式,引导教师热爱教学、倾心教学、研究教学,潜心教书育人。

教学创新改革势在必行,要求从过去的教师讲授为主、学生被动学习的传统教学模式,改为借助信息化手段的线上线下混合式教学模式,通过开展翻转课堂、项目式教学、案例教学等,充分体现“教师为主导、学生为主体”的教学理念,培养一流本科管理人才。

一 课程简介

2021年税收学被评为山东省一流本科课程,是青岛科技大学(以下简称“我校”)工商管理国家一流专业本科一年级开设的专业基础课,共48学时,内容分为税收基础理论和税收实务两大模块。通过本课程学习,学生应了解税收概念、税收职能、税负转嫁与归宿、税收制度原则及税制要素等理论知识;同时,结合纳税人具体经济业务,对增值税、消费税、企业所得税和个人所得税等主体税种进行涉税核算,并在合法前提下为纳税人设计最优纳税方案;传授知识的同时,坚持把立德树人贯穿教育教学全过程,培养学生具备遵守道德规范,具有大局观念和爱国意识、依法纳税的基本素养[1]。税收学课程承接管理学原理、会计学B等课程,同时为后续企业战略管理、财务报表分析等课程学习、专业养成和人才目标达成发挥核心支撑作用。

二 税收学教学实践存在的问题

(一) 教学内容更新快

如何根据税收内容多,税收条款变化快,涉税核算难的特点,让学生较好地掌握税收学内容?由于大一学生经济管理知识储备少,对税收新闻疏于关注,对繁杂税收条款理解不到位,对税收核算存在畏难情绪,导致对企业实践中的税收问题分析缺乏逻辑性。因此,本课程内容安排方面,既要注重拓展税收知识广度,又要增加税收核算深度;同时,及时把最新税制改革政策发布到学习通线上资源供学生学习,把具体企业的税负分析及纳税方案设计融入课堂,解决税收学教学内容“多、快、难”的问题。

(二) 教学方法应用性不强

如何通过情景模拟和沉浸式演练提升学生税收业务处理能力,成为教学方法创新面临的问题。针对学生对企业经营业务不熟悉的前提,创设模拟企业环境,把学生设定为企业管理人员、财务人员、销售人员及采购人员等,融入项目教学法和案例教学法,通过对案例企业购货渠道、销售方式及会计折旧方法的选择等,在创设情境中组织分组讨论,提升学生解决税收实际问题的能力。

(三) 教学评价多维度不足

如何准确、公平地多维评价学生学习效果,构建以评促教、以评促学的精细化教学模式,成为税收学教学评价面临的重点问题。以往考核方式以期末考试为主,导致学生对过程性考核不重视,平时复习积极性差,积累的税收疑难问题较多。通过设计丰富的平时考核指标,加大过程考核成绩占比,激发学生学习积极性,提升学生对税收学课程“学以致用,学有所用”的高度认同感。

三 税收学教学理念创新与教学思路创新

(一) 教学理念创新

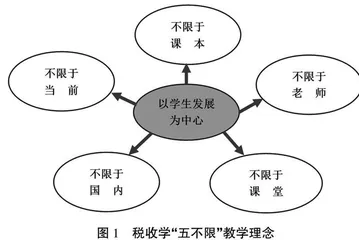

根据一流本科课程建设的要求,构建税收学“五不限”教学创新理念(图1)。具体内容是:基于“学生发展为中心”,一切教学活动的开展都是为了学生的学习效果;“不限于课堂”,教学活动应充分借助信息化手段,在课堂教学之外,进行线上教学和企业调研,把教学从课堂拓展到线上和校外;“不限于国内”,税收学以国内税制为主,但是不仅仅限于国内税制,通过穿插国外税制进行对比学习,开拓学生的国际视野;“不限于当前”,在学习当今税制基础上,兼顾税收发展历史和税收未来改革方向,鼓励学生主动思考税收制度与经济发展的关系;“不限于课本”,面对不断改革推出的税收制度,通过引入税务局的线上税收培训进行课程内容补充;“不限于老师”,组织生生互评与教师点评相结合,实现以评促学。总之,新时代的一流课程教学应打破原有条条框框的限制,在更广阔的空间下进行改革创新。

(二) 教学思路创新

根据税收学课程教学实践存在的问题,构建了“一二三四”教学创新的思路:一个中心,是“以学生发展为中心”,充分调动学生学习积极性,在课程知识目标、能力目标的基础上,重在培养学生依法纳税,具有大局意识和爱国意识;两个课堂,是开展线上和线下两个课堂的混合式教学,优势互补,提高教学效率;三种学习方法,是在教学过程中组织学生开展项目式学习、探究式学习和竞赛式学习,提升学习的乐趣和主动性;四种能力,是通过借助国家税务总局网站、学习通平台、核心期刊等培养学生具备关注税收新闻、追踪税收文献、了解税制改革和设计纳税方案的能力,成为符合工商管理专业要求的一流本科人才。

四 教学内容创新与教学方法创新

(一) 教学内容重构,不断迭代创新

税收学共分为八章,根据理论与实践内容可把教学内容重构为两大模块。第一大模块包括1—3章,主要介绍税收基础概念、税收负担及其转嫁、税收制度等基础知识,为后续内容的学习做理论铺垫。第二大模块主要包括增值税、消费税、企业所得税和个人所得税四大税种,以及城建税、烟叶税及教育费附加等内容,主要是对企业经营业务涉及的不同税种进行纳税核算和纳税方案设计。在教学过程中,采用对比教学法,对古往今来不同历史阶段的税收制度进行对比,把中国税制与外国税制进行对比,在课程教学过程中彰显中国特色社会主义道路自信、理论自信、制度自信和文化自信(图2)。

税收学课程要及时跟随社会发展不断融入新政策、汇入新案例、开拓新视野,充分体现税收理论与实践结合、与社会需求结合、与学科发展前沿相结合的定位和发展方向(图3)。例如,为减轻新冠病毒感染疫情期间企业税负,推出减免税优惠政策;为打造科技强国和加强企业社会责任,以华为集团和字节跳动集团为案例,讲解最新研发费用和公益性捐赠支出的减免税优惠及其对企业的促进作用;结合经济全球化和国际形势新变化,讲解国际税收协定的内容及政策制定的背后原因,开拓学生的新视野,进而实现新时代下的育人目标达成。

(二) 基于立德树人的课程思政教学

1 构建课程思政案例库,并组织主题讨论

税收学进行课程思政的逻辑起点和价值遵循是“三全育人”,以德为先。思想政治教育和专业课程要自然关联,实现专业课包括隐性思想政治教育的目标[2]。结合青岛科技大学工科背景、工商管理专业人才培养目标及税收学课程特点,形成了税收学课程思政的教学案例和讨论主题库,贯穿课程始终,把专业教育与育人教育紧密融合。比如,增值税一章关于残疾人就业难的社会问题,我国推出了安置残疾人就业可以享受增值税即征即退的优惠政策,以白象集团为例,围绕即征即退优惠政策的享受条件、减税效果和社会效果,组织学生进行案例讨论,启发其对企业追求经济效益之外,应该还要兼顾担负社会责任的思考(表1)。

2 课外组织观看税收违法案件庭审视频并撰写反思作业

生活中存在偷税、抗税、骗税和欠税等一系列税收违法行为,个别纳税人通过虚开或代开增值税专用发票隐瞒收入,多列或虚列支出等违法手段获取不当利益。以税收违法行为作为反面典型,引导学生树立正确的纳税意识;组织学生观看税收违法案件庭审视频,分析偷逃税案件的违法事实,认识税收违法的严重后果,做到知法懂法守法。根据税收违法案例,布置学生课后撰写案例分析报告,把专业内容与课程思政相融合,引导学生对违法案件导致的国家税收损失及纳税人发展损害进行反思。

(三) 教学方法创新

全方位构建线上线下、课前课中课后“双维度—三环节”的信息化教学方法。

1 课前:打造高质量线上资源

本课程重视教材的选用,以荣获首届全国教材建设奖的《中国税制》为指定教材,确保课程教学载体的高质量。根据教学大纲,把引入的课程示范教学包国家级精品课中国税制和本校教学团队自录的税收学视频融合上传至学习通,使线上教学视频更贴近本校授课计划①。

课前发布预习任务,要求学生观看教学资源,完成预习测试,通过测试结果安排课堂教学任务,安排线下重点讲解的内容;同时,将最新税收制度改革的新闻及法律文件发布在超星泛雅平台资料库,提供学生下载进行观看,保持理论与现实一致;另外,通过师生共建线上教学案例库,增强税收学课程的实践性和立体性,其中包括教师团队撰写的入库中国专业学位教学案例库的教学案例。在师生努力下,本课程目前已经构建了包含所有主体税种的全套税收案例库。