如何大力提振消费?

作者: 张明

在2024年,受各种因素影响,消费对中国经济增长的贡献明显下降。例如,从最终消费、资本形成总额、货物与服务净出口三大支出对季度GDP(国内生产总值)增长的拉动作用来看,2024年最终消费的贡献季均仅2.3个百分点。而在2015年至2019年期间,最终消费的贡献季均达到4.2个百分点。又如,社会消费品零售总额同比增速在2024年仅为3.3%,显著低于2015年至2019年期间的9.7%。

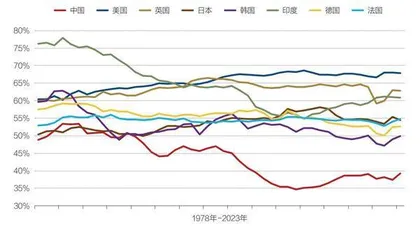

事实上,中国居民消费占GDP比重较低不是一个短期问题。如图1所示,中国居民消费占GDP的比重一度由1983年的53.4%下降至2010年的34.6%,到2023年仅回升至39.2%。从国际比较来看,2023年中国居民消费占GDP的比重(39.2%)不仅显著低于美国(67.9%)、英国(62.9%)、法国(54.8%)、日本(54.5%)与德国(52.7%)等发达经济体,也显著低于印度(60.9%)与韩国(54.5%)等新兴市场经济体。即使考虑到各国人均收入水平的差异,中国与其他国家在人均收入水平基本一致的时期相比,居民消费占GDP的比重也是非常低的。

图1:各国居民消费占GDP的比重

笔者认为,要大力提振消费,首先应该全面且系统地厘清当前导致居民消费增速显著下行的各种原因,之后再对症下药采取相应措施。而要厘清影响消费的各种因素,消费函数是一个很好的出发点。

从现代消费函数来看,影响居民消费的主要因素有三:一是居民收入变动,包括当期收入与中长期收入(恒久性收入);二是居民财富变动;三是居民预期变动。在其他因素不变的情况下,居民收入增长越快、居民财富增长越快、居民对未来的预期越乐观,居民消费增长越快,反之则反是。

本文第一、二、三部分分别从居民收入、居民财富与居民预期维度出发讨论居民消费放缓的原因与对策,第四部分分析如何理解提振消费与扩大投资之间的关系。

一、收入维度

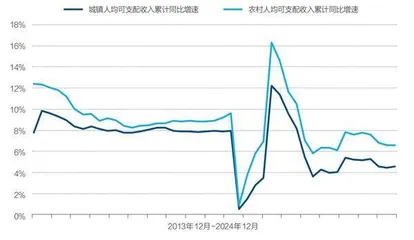

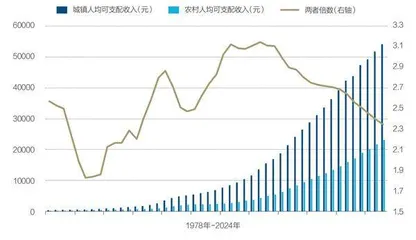

从收入维度来看,短期内制约居民消费增长的主要因素是居民收入增速在2020年以来的显著放缓。如图2所示,中国城镇与农村人均可支配收入累计同比增速在2024年分别为4.6%与6.6%,显著低于2019年的7.9%与9.6%(分别下降了3个百分点左右)。居民收入增速在2020年至2024年期间的下降,自然与三年新冠疫情暴发有关,但同时也与经济增速放缓、房地产等行业面临趋势性调整有关。与人均收入增速下降相比,中低收入家庭收入增速的下降更加显著。

图2:城镇与农村人均可支配收入累计同比增速

中长期内制约居民消费增长的主要因素,一是民营企业普遍不景气导致居民对未来就业与收入的信心下降,二是居民、政府、企业三部门之间与居民部门内部均存在明显的收入分配失衡。

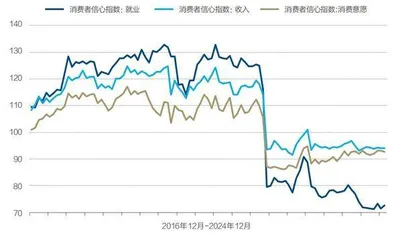

如图3所示,国家统计局发布的消费者信心指数在2022年大幅下降,由2021年12月的119.8点下降至2022年12月的88.3点,到2024年11月进一步下降至86.2点。从分项指数来看,消费者信心指数中的就业分项下跌尤为显著。在2022年之前,就业分项指数持续高于总指数与其他分项指数。而在2022年之后,就业分项指数既持续低于总指数,也持续低于收入分项指数与消费意愿分项指数。消费者信心指数就业分项显著下跌的根本原因,是近年来年轻人调查失业率大幅上升,而后者的主要原因则是近期民营企业普遍不景气,毕竟民营企业贡献了中国80%的就业。

图3:消费者信心指数及其细项

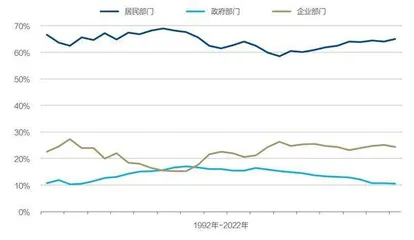

图4展示了中国国民收入在居民、政府与企业三部门之间的分配状况。居民收入占国民收入比重虽然已从2012年的58.5%上升至2022年的65.0%,但依然显著低于其他主要国家。居民收入占比偏低的原因之一是企业收入占国民收入比重偏高,后者由2003年的15.2%上升至2022年的24.4%。此外更重要的问题是,企业部门创造的利润并没有充分转移到居民部门。例如,2018年中国国有企业资产规模高达475万亿元,占企业部门总资产比重为52%,但这些企业的大部分股权并没有直接为居民部门所持有,因此国企向居民部门的直接分红非常有限(徐高,2025)。

图4:中国国民收入初次分配状况

中国居民部门内部的收入分配程度也有待改善。一方面,2023年中国的基尼系数为0.47,在主要大国中相对较高。另一方面,中国城乡居民收入差距一直是居民部门收入分配失衡的主要来源之一。如图5所示,尽管城乡居民可支配收入倍数已经由2007年的3.1倍下降至2024年的2.3倍,但后者依然不低。更重要的是,城乡居民在财产与社会保障方面的差距要远高于收入差距。例如,在2023年,城乡居民养老保险养老金待遇月人均223元,企业退休人员基本养老金月人均3150元,机关事业单位基本养老金月人均6278元。

图5:城乡居民收入差距依然显著

综上所述,要从收入维度提振居民消费,相关政策建议包括:

第一,应通过财政补贴的方式增加中低收入家庭短期收入,尤其是通过发行普惠式消费券的方式。如果给中低收入家庭发放现金补贴的话,这些家庭在收入下降的前提下很可能选择增加储蓄而非消费。因此,更好的方式是给这些家庭发行将会在固定期限后作废的消费券。过去,各地方政府为了刺激本地特定行业发展,发行的消费券通常与特定产品或服务的购买挂钩(例如汽车、手机、酒店、景点门票等)。为了进一步放大消费券的乘数效应,建议发行不与任何特定产品或服务挂钩的普惠式消费券。

第二,大力促进民营企业的发展,毕竟民营企业是解决就业的主力军。首先,中国政府应加大向民营企业开放教育、医疗、养老、电信等服务业部门的力度,帮助后者重新找到快速发展的机会。其次,应该切实落实好两个毫不动摇,保护民营企业与民营企业家的合法权益。再次,在土地出让金发生趋势性萎缩的前提下,中国政府应通过加快央地财政关系改革,让地方政府能够大致实现收支平衡,这样才能切实有效地改善地方营商环境。

第三,在国民收入跨部门分配方面,应显著提高居民部门收入所占份额。一方面,中国国有企业尤其是央属国有企业应该加大税后红利上缴财政的比重,也可以考虑将部分国有企业股权划拨给全国基本养老金体系,最终实现企业部门向居民部门让利。例如,根据徐高(2025)的估算,如果能够将10万亿元非金融国有资本权益划入社保(仅占2023年中国国有非金融国有资本权益的十分之一),就可以让社保基金新增21万亿元的管理资产规模,每年可让社保资金投资收益增加1.5万亿元。另一方面,中国政府应该进一步提高对教育、医疗、社会保障等公共事业的财政投入,实现政府部门向居民部门让利。

第四,在居民部门内部,应逐渐实施更具力度的收入再分配政策,以增加中低收入群体收入占比。考虑到目前基于当期收入的所得税具有累退性质(Regressive,也即真实的税收负担随着收入上升而下降),未来中国政府应征收具有累进性质(Progressive)的基于居民财产的所得税,例如遗产税、资本红利税等。

二、财富维度

最近几年以来,中国房地产市场与股票市场总体表现不佳。国内资产价格不景气将通过负向财富效应抑制居民消费。要从财富维度提振居民消费,应尽快促进房地产市场止跌回稳,并培养一个指数不断上涨且“牛长熊短”的股票市场。相关政策建议包括:

第一,多措并举,尽快促进房地产市场止跌回稳。2024年10月17日出台的“四取消、四降低、两新增”举措对稳定房地产市场发挥了较好作用,但相关政策仍需加力。在房地产政策方面,中国政府应三管齐下。其一,为促进一线城市核心地区房价尽快触底回稳,北京、上海、深圳应该效法广州,一次性全面取消限购限贷限售措施。“挤牙膏”式的政策放松会让潜在购房者产生政策将会持续放松的预期,这会让他们集体推迟入场,让房价下跌变得旷日持久。其二,各省级政府应出面来帮助本省的头部民营房地产企业。例如,为帮助这些企业渡过流动性危机,省级政府可以发行特别专项债券,将募集资金转贷给头部民营房企,以拉长债务久期、降低债务成本。其三,应考虑由中央财政发债、组建全国性住房银行、到有持续人口流入的大中城市、通过反向拍卖方式收购部分商品房并将其转换为保障性住房的模式。与此前模式相比,这种新模式有助于缓解地方政府债务压力、保障新增保障性住房有市场需求、避免国企收购导致的所有制企业与价格歧视等。如果上述政策得以落实,那么北上广深核心地区的二手房价格有望在2025年止跌,甚至略有回升。房地产市场爆发系统性风险的概率有望显著下降。

第二,中国政府应努力培养“牛长熊短”的股票市场。相关政策包括:第一,继续完善中国资本市场的治理机制,营造保护投资者、严惩违法者的股市文化,例如进一步提高顶格处罚上限,持续加大打击上市公司信息造假、关联交易与大股东违规减持的行为;第二,尽快恢复正常的IPO(首次公开募股)节奏,这样有助于促进股权交易一级市场的发展以及二级市场的可持续发展;第三,加大地方社保资金、保险公司资管资金等长期投资者的入市力度;第四,由中央财政发行2万亿元特别国债,用募集资金组建中国的股市平准基金,通过在市场上对蓝筹龙头股、指数基金与行业ETF的“低买高卖”来稳定市场。

三、预期维度

当前,受各种因素影响,中国居民部门总体预期与信心较为低迷。一方面,这反映在图3的消费者信心指数上。另一方面,如图6所示,自2022年至今,中国居民部门年度新增存款规模显著上升,新增贷款规模明显萎缩,这反映了居民部门避险情绪增强、加杠杆意愿明显下降。导致居民部门预期低迷的原因,一方面是微观层面上,居民对未来支出不确定性的担忧明显加剧,导致预防性(谨慎性)储蓄动机增强;另一方面是宏观层面上,居民对未来中国经济增长的信心有所下滑。