图说

近期美国消费和劳动力市场数据进一步放缓,加剧了市场的担忧情绪,美元资产波动幅度较大。具体来看:

一是密歇根大学消费者信心指数回落。报告显示部分是因为1月零售销售报告令人失望,另一方面是因为居民担心关税引发的价格上涨即将到来。二是劳动力市场需求和供给之间的缺口持续收窄,呈现阶梯式降温。非农劳动力需求-供给的缺口从2024年1月的2.6百万人收窄至2024年12月的0.71百万人,与美联储发布的2024年下半年货币政策报告中显示劳动力市场需求和供应趋于一致相吻合,即劳动力市场不再显得特别紧张。三是成屋销售走弱,而房价持续走高。

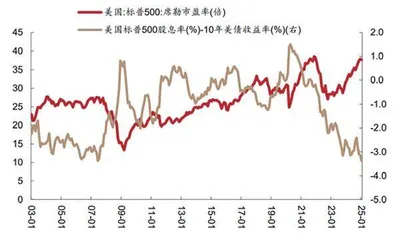

美元:欧元区经济景气指数的回升拉动美元指数回落。但欧美货币政策的分化以及关税预期的波动使得美元指数下行的空间或有限。美债:通胀预期+关税不确定性+美国两党债务上限博弈,约束美债收益率大幅下行。美股:回调未结束,但短期高收益企业债利差未明显走扩,盈利端下行风险可控。

——摘自西部证券宏观经济研究报告

图1 密歇根大学中长期通胀预期走高(%)

图2 美股风险溢价表现