宏观政策强调协调与引导银行风险预期有望改善

作者: 方斐3月5日,李强总理代表国务院在十四届全国人大三次会议上作政府工作报告,延续此前“适度宽松”的货币政策基调,并继续在防范房地产、地方政府债务等重点风险保持积极态度。

东海证券分析认为,在积极的政策环境下,银行息差压力可控,规模增长有望保持较快增长,房地产、城投领域风险有望继续收敛。

宏观政策总基调更加积极

此次政府工作报告提出2025年GDP增速目标为5%左右;CPI目标由3%左右下调至2%左右,反映监管层稳增长的坚定决心,总体符合市场预期。宏观政策总基调更加积极,强调政策协调与市场预期引导。

政府工作报告提出“实施更加积极有为的宏观政策”,延续了中央经济工作会议的基调。同时,继续强调“把经济政策和非经济性政策统一纳入一致性评估”,提出“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足…注重倾听市场声音,协同推进政策实施和预期引导,塑造积极的社会预期。”

财政政策总量规模符合市场预期,其中计划发行5000亿元特别国债用于大行注资,预计分批进行、一行一策。

2025年财政政策定调“更加积极”,拟合计新增政府债务规模为11.86万亿元,比2024年增加2.9万亿元。同时,提出“要加快各项资金下达拨付,尽快形成实际支出”,财政节奏发力靠前。

具体来看,1.目标赤字率拟按4%安排、赤字规模5.66万亿元(增加1.6万亿元)。

2.拟安排新增地方专项债4.4万亿元(增加0.5万亿元),并明确地方专项债重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。

3.拟发行超长期特别国债1.3万亿元(增加0.3万亿元),将主要用于“两新”、“两重”领域,增加的0.3万亿元用于支持消费品以旧换新。

4.计划发行5000亿元特别国债用于补充国有大行资本;预计大行注资将一行一策、分批进行,资本相对紧平衡的银行或在2025年第一批获注资,规模符合市场预期。

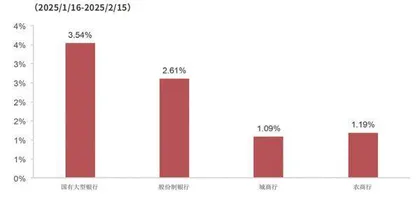

图1 国有大行、股份制银行、城商行及农商行区间涨跌

货币政策继续维持“适度宽松”,“适时降准降息、保持流动性充裕”,“使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”。

预计央行会根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏。短期来看,央行阶段性关注汇率和利率风险;中期来看,货币宽松方向明确,坚持支持性立场不变,降准降息节奏或渐进式、小步伐推进。

政府工作报告强调“进一步疏通货币政策传导渠道,完善利率形成和传导机制”。

2024年以来,央行持续畅通利率传导机制、强化银行存贷款利率自律管理,整顿银行负债端定价超自律行为,银行负债定价更加紧密跟踪政策利率,在利率下行阶段负债成本反映将更敏捷。

另外,在资产定价方面,2024年三季度货币政策报告明确提及“金融机构需切实提升自主理性定价能力”,“央行将督促银行按照风险定价原则,不发放税后利率低于同期限国债收益率的贷款”,在央行引导下,银行贷款利率竞争激烈的态势有望缓解。展望2025全年息差趋势,在负债成本改善兑现+畅通利率传导下,预计净息差降幅进一步收窄,年初阶段性压力后有望趋于稳定。

在风险化解方面,房地产、城投产业链不良生成预期好转。政府工作报告明确“坚持在发展中逐步化解风险”,聚焦地产、地方政府债务和中小金融机构,有助于推动银行表内重点领域风险预期改善。

在房地产风险方面,政府工作报告表示“持续用力推动房地产市场止跌回稳”,主要从“充分释放刚性和改善性住房需求潜力”、“合理控制新增房地产用地供应”、“继续做好保交房工作”等方面着手。

此外,明确提出“推进收购存量商品房,在收购主体、价格和用途方面给予城市政府更大自主权”,2025年收储政策或有所放宽。

东兴证券认为,房地产政策定调积极,有助于房企现金流压力缓释,银行对公房地产新发生不良有望持续好转;另外,随着房价止跌、居民资产负债表修复,零售不良抬升斜率有望放缓。

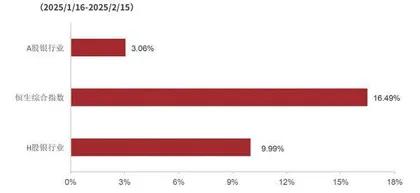

图2 H股银行业区间涨跌情况

在地方债务风险方面,政府工作报告明确提出“坚持在发展中化债、在化债中发展”,具体包括动态调整债务高风险地区名单、支持打开新的投资空间及加快剥离地方融资平台政府融资功能。

化债稳步推进有助于改善银行涉政类业务资产质量预期,以及城投产业链资产质量。

对于中小金融机构,政府工作报告指出要“采取补充资本金、兼并重组、市场退出等方式分类化解风险”,从商业银行2024年监管指标来看,农商行不良率快速下降,显示农村中小金融机构改革化险提速;全行业不良率稳中有降。

对银行息差无需过度悲观

总体来看,政府工作报告阐述的货币政策延续“适度宽松”的基调,在存贷联动更加成熟背景下,息差压力趋缓。

2025年以来,央行基于防范金融市场与汇率超调风险、宏观经济复苏及中美关系进展等因素相机抉择,公开市场操作偏审慎,“宽松”进度慢于市场预期。

东海证券认为,在关税升级、消费与地产修复动能仍不稳定以及整体通胀尚未完全恢复的情况下,宏观经济仍依赖较为宽松的货币政策环境。在政策层面,“适度宽松“基调持续明确:2月中旬发布的2024年四季度货币政策执行报告、2月下旬央行党委会议及本次政府工作报告均重申"实施好稳健的货币政策”。

后续需重点关注关税政策落地、房地产及消费复苏进展,这些因素可能为“降准降息”创造合适窗口期。

在此背景下,虽然银行资产端收益率仍面临下行压力,但由于存款端利率调整的同步性显著提升,对银行息差无需过度悲观。

图3 市盈率:银行

图4 市净率:银行

根据东海证券覆盖银行的测算数据显示,在当前利率条件下,预计2025年息差下行压力将明显小于2024年。

信贷规模有望在财政政策加力、“五篇大文章”需求释放及房地产政策支持等多重因素推动下实现较快增长。

近年来,中国金融供给总量增长目标与名义经济增速挂钩,即“社会融资规模、货币供应量增长同经济增长和价格水平预期目标相匹配”。

在具体目标值方面,按照本次政府工作报告5%的GDP增长目标和2%的CPI预期推算,社融与货币供应量增速目标应为7%左右,对应增量分别为28.58万亿元与21.95万亿元。实现这一目标的难度不大。2025年财政支出力度显著增强,新增政府债务总额达11.86万亿元,较上年增加2.9万亿元,增速约32%,远高于社融7%的增速目标,这为化解债务过程中可能出现的信贷需求波动提供了充足对冲空间。

此外,实体部门信贷需求具备支撑因素:1月份人民币贷款在高基数下仍实现“开门红”,同比增速保持在7.2%;后续若化债力度加大城投贷款投放压力,“五篇大文章”领域融资需求释放以及房地产市场信贷修复驱动下,信贷增长有望保持稳定性。

随着国有大行风险处置能力的加强,重点领域风险担忧继续缓解。本次政府工作报告在国有银行资本补充、防范房地产风险,化解地方政府债务风险方面继续保持积极态度。

在国有银行资本补充方面,2024年10月中旬,财政部提出发行特别国债补充大行核心资本,本次政府工作报告敲定拟发行特别国债5000亿元用于该目的,有望在息差和信用风险压力下提高国有银行不良资产处置能力,并提升信贷投放潜力。

随着国有大行风险处置能力的加强,重点领域风险担忧继续缓解。

本次政府工作报告继续对房地产保持积极态度:一方面,更大力度促进楼市健康发展,另一方面有效防范房企债务违约风险。

后者对化解房企主体风险有积极信号,有望进一步缓解市场对银行房地产资产质量的担忧。化解地方债风险方面,指出加快剥离地方融资平台政府融资功能,推动市场化转型和债务风险化解。

2025年政府工作报告宏观政策总基调更加积极,强调政策协调与市场预期引导,预计在积极财政政策下,银行全年资产规模增长有望保持平稳;货币政策适度宽松、利率传导机制进一步畅通下,净息差压力可控、预计全年降幅收窄;房地产、地方平台、经营贷等重点领域风险预期改善,预计银行盈利有望保持平稳,看好经济预期边际改善带来的估值修复。

中期来看,在利率中枢下行趋势下,银行高股息配置价值继续突出。在资金层面,政策持续鼓励中长线资金入市,预计未来保险资金、ETF被动资金将延续稳定增长,有助于支撑银行估值。

(作者为专业投资人士)