规模成业绩增长最大支撑项银行红利资产属性凸显价值

作者: 杨千2024年宏观经济呈现“上强、中弱、下稳”趋势,制造业PMI从1月的49.2一度上升至3月的50.8,随后持续降至8月的49.1,上半年仅有两个月在荣枯线之上。规模以上工业企业利润同比增速4-7月维持在0以上,后快速降至9月的-27.1%。CPI全年在0.2%左右小幅波动,PPI从1月的-2.5%回升至7月的-0.8%,后降至10月的-2.9%。

9月底政策组合拳接续而来,经济向好趋势开始显现,制造业PMI升至12月的50.1,连续3个月重回荣枯线之上,11月规模以上工业企业利润同比回升至-7.3%,9月后PPI降幅放缓,11月回升至-2.5%。

伴随经济增速换挡和结构转型,实体回报率阶段性下行,2024年一季度后投资增速放缓。固定资产投资累计完成额同比增速从3月的4.5%持续下行至11月的3.3%,民间固定资产投资累计同比增速从3月的0.5%持续下行至11月的-0.4%。

2024年,申万银行指数涨幅达34.39%,在申万一级行业指数中排名第1,较全A指数(除金融、石油石化)的超额收益为28.08%。在驱动力上,前期主要受红利属性带动,“924”新政后则由顺周期β带动,从全年来看,银行行情驱动从红利属性切换至顺周期β。

规模支撑业绩增长

从银行基本面来看,2024年,息差是盈利承压的最大制约因素,营收同比降幅收窄,盈利增速持续提升。2024年前三季度,上市银行营业收入合计4.3万亿元,同比下降1%,降幅环比上半年下降1个百分点;上市银行归母净利润合计1.7万亿元,2024年以来盈利增速持续上升,同比增速由一季度的-0.6%上升至三季度的1.4%。

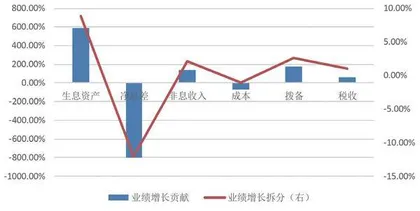

2024年前三季度,上市银行归母净利润同比则增长1.4%,息差为最大拖累。从业绩归因来看,最大支撑项为规模,规模因素带动的盈利增长2883.5亿元;其次为投资项,投资因素带动盈利增长937.9亿元,主要受益于债牛行情;拨备因素也为正贡献,带动盈利增长722.7亿元。最大拖累项为净息差,息差收窄导致盈利减少4419.8亿元;其次为中间业务收入项,导致盈利减少666亿元,主要因为代销业务承压。

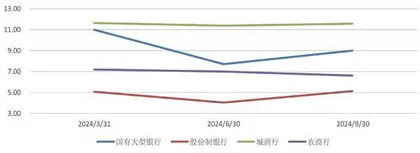

图1 2024年各银行板块总资产同比增速(%)

图2 上市银行业绩归因(2024年前三季度,%)

利息净收入降幅同比扩大,占营收比例同比下行。2024年前三季度,上市银行利息净收入合计3.1万亿元,同比下降3.2%;利息净收入占营收的比例为72.9%,占比同比下降1.6个百分点。分板块来看,国有大行、股份制银行、城商行、农商行利息净收入/营收分别为76.1%、66.8%、68.3%、74.3%,占比同比分别下降1.3个百分点、1.9个百分点、2.4个百分点、4.9个百分点。

在规模方面,生息资产扩张边际提速,贷款投放增速持续放缓。虽然三季度生息资产扩张速度加快,但贷款投放依旧承压。截至2024年三季度末,上市银行生息资产规模(测算)合计283.2亿元,同比增长8.6%,增速环比提升1个百分点。截至三季度末,上市银行贷款总额(不含应计利息)合计172.7亿元,贷款投放增速自2023年一季度持续下滑,从2023年一季度末的12%持续降至2024年三季度末的8.2%。从增速斜率来看,2024年以来贷款降速斜率明显放大,贷款投放整体承压。

从信贷结构来看,贷款端延续“对公强、零售弱”的格局。截至2024年上半年末,上市银行对公贷款、个人贷款余额合计分别为101.6亿元、61.1亿元,同比分别增长11.8%、4%,对公强、零售弱格局持续演绎。截至2024年上半年末,对公贷款、个人贷款占比分别为59.5%、35.8%,较年初分别变动1.9个百分点、-1.3个百分点,零售占比下滑主要因为房价及收入预期下行导致按揭贷款承压。

零售端按揭占比持续下滑。作为零售贷款最大的组成部分,按揭贷款受制于房地产业低迷、居民提前还款等因素的影响,占零售贷款比例持续下滑至2024上半年末的55.9%,占比较年初下降1.7个百分点。消费贷、经营贷占比较年初均增长0.3个百分点,预计与部分银行扩大消费贷、经营贷投放以对冲按揭贷款规模下滑有关。

从信贷投向来看,对公端压降高风险领域占比,尤其房地产等高风险领域占比压降。截至2024年上半年末,上市银行对公贷款中房地产业贷款余额合计为8.9万亿元,占比为8.6%, 占比同比下降0.6个百分点,较年初下降0.2个百分点。分板块来看,城商行、农商行对房地产贷款占比的压降力度更大。

政信方向投放占比持续提升,租赁和商务服务业等政信相关领域占比同比提升最为明显。截至2024年上半年末,上市银行对公贷款中租赁和商务服务业贷款余额合计为18.8万亿元,占比为18.2%,占比同比增长0.6个百分点、较年初增长0.3个百分点;电力、热力、燃气及水生产和供应业贷款余额合计为8.5万亿元,占比为8.2%,占比同比增长0.5个百分点,与年初持平。分板块来看,城商行对租赁和商务服务业贷款占比的提升力度更大,国有大行则对电力、热力、燃气及水生产和供应业占比的提升力度更大。

截至2024年三季度末,上市银行计息负债规模(测算)合计264.4万亿元,同比增长8.3%,增速环比提升1.3个百分点,三季度计息负债增速边际提升。计息负债增量主要由同业负债支撑,截至2024年上半年末,上市银行同业负债规模合计37万亿元,同比增长28.8%,占计息负债比例同比提升2.2个百分点至14%。

截至2024年三季度末,上市银行存款余额(不含应计利息)合计199万亿元,同比增速由2023年一季度末的13.7%持续降至2024年三季度末的4.3%。2024年上半年末上市银行存款余额环比下降1.6%,预计主要因为禁止违规手工补息使得部分存款迁移。

从存款端来看,零售强而对公弱,个人存款表现强于对公,占比持续提升,存款定期化趋势延续。截至2024年上半年末,上市银行个人存款、对公存款余额合计分别为100.6万亿元、92.3万亿元,同比分别变动10.1%、-1.2%,较年初分别增加6.5%、0.4%;个人存款、对公存款占比分别为51.13%、46.90%,占比同比分别比变动2.7%、-2.6%,占比较年初分别变动1.6%、-1.3%。

个人存款定期化更为显著。截至2024年上半年末,上市银行活期存款、定期存款占比分别为38.5%、59.6%,占比较年初分别变动-1.3个百分点、1.6个百分点;存款定期化主要由零售端推动,截至2024年上半年末,个人定期存款占比为34.6%,占比较年初提升1.5个百分点。

息差尚待企稳

在价的方面,2014年,上市银行资产收益下行趋势不减,负债成本压降效用显现,LPR下降带动上市银行生息率下行。2024年1年期、5年期LPR分别下调2次、3次,累计降幅分别达60BP、35BP。LPR下行推动银行生息率继续往下,前三季度上市银行生息率(测算)为3.39%,同比下降30BP,较年初下降27BP;三季度单季上市银行生息率(测算)为3.29%,同比下降16BP,较年初下降7BP。

上市银行付息率同比逐步下行,但息差尚待企稳。随着禁止违规手工补息、存款挂牌利率下调等成本管控措施效用的显现,上市银行累计付息率(测算)于2024年上半年开始同比下行,前三季度累计付息率(测算)为2.01%,同比下降10BP,较年初下降11BP。整体息差仍处于下行通道,前三季度上市银行累计净息差(测算)为1.51%,同比下降21BP,较年初17BP。

受益于“924”行情,20204年三季度,上市银行中间业务收入降幅边际收窄。前三季度,上市银行手续费及佣金净收入合计为5527.8亿元,同比下降10.8%,同比降幅环比年中下降1.3个百分点,预计主要因为9月底行情带动代销业务回暖;中间业务收入占营收比例继续下滑,前三季度中间业务收入占比为12.9%,同比下降1.4个百分点,环比下降0.8个百分点。分板块看,股份制银行板块中间业务收入占比同比下行更为显著,占比同比下降2.1个百分点;农商行板块中间业务收入占比同比下行更为缓和,占比同比下降0.4个百分点。

此外,债牛下投资收益占比提升,金融市场投资更加注重灵活性。高基数下上市银行投资收益仍实现快速增长,占营收比例持续抬升。2024年前三季度,上市银行投资收益(投资净收益+公允价值变动净收益)合计4630.3亿元,同比增长25.4%,主要受债牛行情支撑;投资收益占营收比例为10.8%,同比提升2.3个百分点。

OCI债券占比持续扩大,资产配置更加灵活。截至2024年三季度末,上市银行金融投资合计87.7万亿元,同比增长11.4%;其中TPL、AC、OCI债券占比分别为13.9%、59.7%、26.3%,同比分别变动-0.9个百分点、2.6个百分点、3.5个百分点。OCI债券占比抬升,一方面是因为其公允价值提升,另一方面亦是银行注重资产配置的灵活性,主动增加OCI占比以兼顾公允价值变动收益及息差变动。

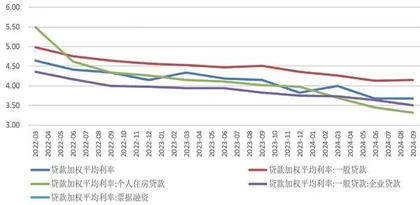

图3 2024年新发放贷款利率持续下行(%)

2024年前三季度,上市银行业务及管理费合计1.3万亿元,同比基本持平;成本收入比(累计)为29.2%,同比增长0.3个百分点,同比提升幅度逐步放缓,预计主要受员工费用支出管控的影响。

拨备计提持续缩减,信用成本率同比继续下行。2024年前三季度,上市银行拨备计提合计0.9万亿元,同比下降7.1个百分点;信用成本率(累计)为0.43%,同比下降8BP,资产质量对利润的侵蚀作用在减弱。

截至2024年三季度末,上市银行平均不良贷款率为1.17%,同比下降1BP,与年初持平,整体仍保持下行趋势。在先行指标方面,2024年三季度末披露关注贷款率的33家银行平均值为1.97%,同比上升33BP,较年初提升18BP,出现同比抬升的银行为25家,占比75.8%;2024年上半年末样本银行平均逾期贷款率为1.75%,同比上升19BP,较年初上升17BP。

截至2024年三季度末,上市银行平均拨备覆盖率为302.1%,同比下降13.1个百分点,较年初下降7.3个百分点;上市银行平均拨贷比为3.24%,同比下降15BP,较年初下降7BP。拨备覆盖率与拨贷比同步下行,预计主要因为整体资产质量向好,拨备覆盖率仍处于相对高位,整体风险抵补能力较为充足。

新增信贷有望回稳

展望2025年,预计2025年上市银行息差降幅收窄,资产质量改善可期。在规模方面,预计新增信贷回稳,对公端重点投向集中于基建投资和“五篇大文章”等领域。

2024年12月政治局会议定调“实施更加积极有为的宏观政策”,指出实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节。此外,如国有六大行增资落地后资本充足率有望进一步提升,服务实体经济的能力将进一步增强,带动整体信贷投放提速,2025年新增信贷回稳有望。