新三样的奇迹与未来

作者: 尹路 徐沛宇 郑慧 韩舒淋

一代人时间,中国崛起成为全球第一制造业强国。2000年,中国制造业增加值占全球的6%,2023年,增长到30%。工业革命以来,只有四个国家有此成就,分别是19世纪中后期的英国、20世纪五六十年代的美国、20世纪八九十年代的日本,以及现在的中国。

早在本世纪头十年,中国就被称为世界工厂,但那时中国是“世界加工厂”——技术、设备、市场都在海外,只有利润最低的加工制造环节在国内。彼时常举的例子是,一部中国制造的iPhone手机销往海外,海关记录的出口额是200美元,但在中国的组装环节只能拿到7美元。

2015年,就产值而言中国已是世界第一制造大国,但大而不强仍是中国制造的软肋。当年,中国政府制定了旨在将中国制造由大变强的十年规划。2025年初,《经济学人》等西方主流媒体情绪复杂地得出结论:中国政府基本上实现了预期目标,中国制造业现在不仅规模庞大,而且在一些重要行业握有技术优势。

这其中,被提及最多的就是“新三样”——光伏发电设备、锂离子电池、新能源汽车,这三个行业是许多国家都在努力争夺的新兴产业。2024年,中国新能源汽车产量超过全球总产量的70%,锂离子电池产量接近全球产量的80%,光伏组件产量超过全球产量的80%并实现全产业链自主可控。

“老三样”是指服装、家具、家电,它们历来是中国出口的主力军,也是中国制造业的基本盘。“新三样”不仅是中国出口的新增长点,也是中国制造的新名片,如同“老三样”,“新三样”的主力军几乎都是民营企业。

回顾“新三样”的发展壮大,它们有着中国制造转型升级的共性,也有自身独特的驱动力。

共性之处在于,和高铁、核电、无人机、显示面板、5G电信设备等最近十余年形成的中国制造的优势行业一样,“新三样”从0到1的原创技术也都不来自中国。光伏诞生在美国贝尔实验室,锂电池是2019年诺贝尔化学奖得主、美国人古迪纳夫发明的,现代的电动车起初的领先者是日本公司。但它们实现大规模、低成本的精益制造是在中国,这是一个不断发生的故事。新产业从0到1的技术原理突破往往来自美国公司,日本公司完成从1到10的产品化和从10到30的第一阶段产业化,韩国公司完成从30到60的第二阶段产业化,中国公司则从60到100,将产业化做到最高级。

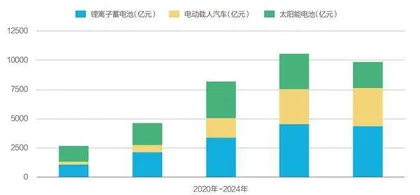

图1:2020年-2024年新三样出口金额

个性之处是“新三样”都与能源转型有关,而能源转型加速的驱动力是全球气候议题的推进。2016年,中国签署《巴黎协定》,2020年,中国作出“双碳”承诺。这对提速相关产业有不可估量的影响。

但若因此将“新三样”的崛起归因为产业政策就又失之偏颇。细究“新三样”的发展历程就会发现,产业政策在行业起步期至关重要,但真正让企业脱颖而出的却是技术创新。技术创新离不开中国庞大的工程师队伍、完备的产业链、超大规模的本土市场,以及企业家精神。兼具这些要素的国家,世界上很难找出第二个。

“新三样”能否持续领先,答案仍然来自上述要素,但未来的变量显然更多。世界不再是平的,中国制造借势而起的自由贸易环境已经不复存在,越来越多的国家出于地缘政治、产业安全、本国就业、国家竞争力等各种因素,设置越来越多的贸易壁垒。

出海是“新三样”无法回避的大考,因为国内市场无法消化它们庞大的产能。其中,光伏和电池因其技术优势和产业链优势更加明显,答卷底气更足,新能源车的挑战要大得多。全球汽车市场几乎不再增长,汽车产业又是欧美日等发达国家的基石产业,要想在这场零和博弈中胜出,需要更多的智慧和勇气。

光伏:从虚胖到强壮

“今天我们这个大party(聚会),接下来三四年很难超越。”2023年5月23日,隆基绿能董事长钟宝申语惊四座。

每年5月的上海光伏展(SNEC),是中国光伏行业规模最大的展会。2023年的上海光伏展规模空前,有3100多家参展企业,超50万注册观众。展会所在的新国际博览中心人头攒动,网络拥堵,得走出很远才能发出一条微信消息。

钟宝申是在光伏展同期的绿色能源领袖对话上发出盛世危言的。他说,“过去18年我们建设了380GW(吉瓦),最近18个月我们建设了超过380GW,供需必然出现不平衡,这对在座的每一位都是巨大挑战,有人不一定能再来开这个party了。”

2023年下半年,光伏行业急转直下,组件价格从2元/瓦一路下跌,直至有企业报出0.5元/瓦的超低价。2023年营收前六的光伏龙头,2024年合计预亏超过300亿元,仅晶科能源实现微利。

这是中国光伏产业20余年发展史上的又一个节点。此前,中国光伏已经历三起三落,节点分别是2008年的全球金融危机、2012年的欧美对华“双反”(反倾销反补贴)、2018年的“531新政”(控制装机规模、降低补贴力度、市场化配置电站项目)。

光伏制造是新三样中实力最强的行业。2023年,在光伏制造的各环节中,中国企业全球产量占比最高的是硅片,超过98%;占比最低的是组件,为84.6%。中国也是全球最大的光伏电站市场,近年的装机量均超过全球当年增量的一半。

从最初的原料、设备、市场“三头在外”,逐步发展到全产业链自主可控,同时又被产能过剩和出口受阻所困,光伏制造既是中国制造成就的缩影,也是困难的缩影。

全球而言,光伏行业早期的发展得益于20世纪70年代美国、日本等国家对石油危机、能源安全的忧虑,以及德国等欧洲国家对绿色发展的诉求。技术、产业、市场也最早诞生于这些国家。

2000年前后,中国的光伏产业蹒跚起步。1997年,高纪凡创办天合光能。2001年,尚德电力、阿特斯成立。2005年,晶澳太阳能成立。2006年,晶科能源成立。

2008年是中国光伏产业的第一个节点年,那年隆基创始人李振国作了一个重大决定:剥离与光伏无关的业务,将公司主业聚焦在光伏单晶硅上。

那时隆基还是一家默默无闻的小企业,在台前闪耀的是隆基的客户、施正荣博士创办的无锡尚德。尚德的出现带动了设备、浆料、玻璃、胶膜、背板等整个光伏产业生态。

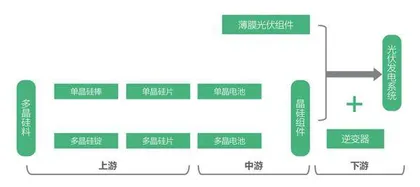

图2:光伏产业链构成

图3:2023年光伏制造各环节中国企业产量与全球产量对比

图4:中国及全球光伏年新增装机容量

2009年,中国政府启动“金太阳工程”,对建设太阳能提供补贴。2010年后,金融危机影响逐步消退,海外市场复苏。国内外市场环境的变化,让中国光伏企业迎来一个快速发展期。

到2013年,中国光伏企业已在全球组件环节占据超过六成市场份额,但“三头在外”,即上游原材料、设备和下游终端市场都以海外为主。

2012年,德国企业SolarWorld因不满中国光伏的低价竞争,联合其他企业推动美国、欧盟先后对中国光伏产品展开反倾销、反补贴调查。彼时,美国市场影响很小,但欧洲“双反”对国内影响巨大,诸多光伏公司业务几乎停滞。

但李振国对《财经》说,技术突破的时候,往往是产业艰难的时候,多晶硅料和硅片拉棒、切片的变革,恰恰发生在2012年遭受“双反”之后。

2013年5月23日,英利、天合、阿特斯代表40家光伏企业在北京联合召开新闻发布会,坚决反对欧盟对中国光伏产品“双反”征税。李振国没有参加,那时他正拉着连城数控、杨凌美畅等设备制造企业的技术人员钻研单晶硅拉棒、金刚线切割等技术。当时,多晶硅是光伏硅片的主流技术,占据全球光伏硅片市场90%以上的份额。

这一年8月,国内产业政策作出关键调整,中国光伏进入标杆电价时代。根据真实的上网电量实施补贴,而非根据安装容量补贴,是标杆电价政策和“金太阳”工程的核心区别。

标杆电价政策真正打开了中国的光伏市场。此后,新增光伏的主力从欧洲逐步转移至中国,直至补贴完全退坡之后,这一趋势延续至今。

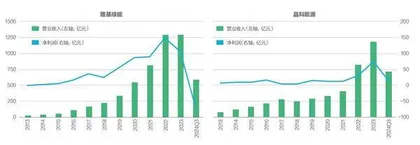

图5:光伏龙头隆基和晶科的营收利润变化对比

中国政府的政策支持则让光伏下游市场的增长引擎回到了国内,而技术自主创新,让产业链上游的技术和设备稳固掌握在了中国光伏企业手里。

此时多晶硅仍是绝对的市场主流,但李振国坚信单晶硅必然会取代多晶硅。因为单晶硅片杂质更少、质地均匀,光电转换效率更高,这意味着光伏电站在同样的土地面积上能发出更多电,带来更多收益。

但采用传统砂浆线进行切割的损耗大、效率低,切割成本持续高居不下。

生产单晶硅片的关键环节金刚线切割技术当时被日本和瑞士的企业所垄断。钟宝申曾前往日本寻求金刚线厂商合作,以失败告终。这促使隆基孤注一掷,投入到金刚线切割技术研发中。钟宝申告诉研发团队,在一定时限内战略性亏损4000万元是允许的。仅过半年,该技术就实现盈亏平衡。

2013年,隆基陆续突破了RCZ技术(复充电直拉法单晶硅锭制造技术)、金刚线切割技术等单晶硅片的生产技术,将单晶硅片的价格降到了与多晶硅片相当的水平。到2015年9月,隆基完成了所有产线上金刚线切割对砂浆切割的替代升级。随后,金刚线切割技术开始在全行业普及。2005年,切一片硅片的成本是五六元钱,到2020年变成了3角钱。

单晶硅片的市场占有率从2014年的5%提升至2015年的15%,到2019年提升到65%,首超多晶。2021年末,单晶硅片市占率达到94.5%,隆基成为最大赢家,一跃而成行业龙头。

最前端的硅料环节曾高度依赖进口,是中国光伏产业的至痛。2012年欧美“双反”期间,硅料价格暴跌,导致包括龙头企业尚德在内的诸多光伏企业破产。2013年,协鑫集团凭借性价比优势,超过德国瓦克成为全球最大的硅料供应商。2021年,协鑫又被通威超越。

政策也不断在激励新的技术的应用。在标杆电价政策之外,2015年,“领跑者计划”发布,效率更高的光伏新技术产品迅速被市场接受。

技术进步和中国光伏市场的快速增长,让终端产品光伏组件的价格快速下降,降速超过了补贴政策调整的速度。“531新政”不期而至。