奔驰、宝马加码中国,尤其在智能领域

作者: 陈佳 李皙寅

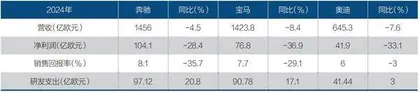

2024年,外资豪华车巨头的日子并不好过。从财报来看,奔驰(MBG.DE)营收1456亿欧元,同比下滑4.5%;宝马集团(BMW.DE)营收1423.8亿欧元,同比减少8.4%;奥迪营收645.3亿欧元,同比下降7.6%。市场竞争加剧与行业变革,直接冲击BBA(奔驰宝马奥迪的统称)传统优势市场,收入收缩明显。

利润端表现更趋严峻,电动化转型成本、价格战等因素冲击盈利。奔驰净利润104.1亿欧元,同比减少28.4%;宝马净利润76.8亿欧元,降幅高达36.9%;奥迪税后利润41.9亿欧元,同比下降33.1%。核心盈利指标销售回报率方面,奔驰8.1%、宝马7.7%、奥迪6%,均较此前有所下滑。

面对困局,奔驰、宝马、奥迪普遍选择了同一条应对策略,那就是加速技术布局,研发投入逆势加码。试图通过技术创新突破增长瓶颈,并在电动化、智能化赛道实现突围,为未来发展构建核心竞争力,差别在于投入规模和技术选择路径上。具体来看,奔驰研发支出97.12亿欧元,同比增长20.8%;宝马研发投入创新高,为90.78亿欧元,增幅17.1%,这约占集团营收的6.4%,《财经》从宝马高层获悉,未来几年再也不会有超过6%的研发营收占比了;奥迪研发支出41.44亿欧元,同比增长3%。

奔驰与宝马集团在中国发展高层论坛2025年年会上再次明确了对中国市场的战略承诺。宝马集团董事长齐普策表示,中国对宝马“极为重要”。沈阳生产基地累计投资已达1160亿元,2026年将开始在华生产其即将推出的“新世代”电动车型。集团在华拥有约2.8万名员工,与近500家本地供应商密切合作,并为长期增长持续大量投资,期待与中国经济共同发展。奔驰集团董事会主席康林松表示,中国市场是奔驰全球战略的重要支柱,也是驾驭变革的关键驱动力。公司始终致力于在中国的长期投资,正在投入140亿元人民币用于新产品和新技术研发,并相信中国持续扩大对外开放的政策将进一步释放市场潜力。

想通过研发提升竞争力,说起来容易,做起来很难。这不仅是因为技术投入需瞅准关键技术突破点,有足够多的资源投入,有耐心孵化技术静待收获期,还需要一份运气。更重要的是,一些可能颠覆现有市场格局、影响深远的技术,已在部分区域市场先行先试,这就要求BBA们需要给一些核心市场,更多的赋权。

比如,在智能座舱、智能驾驶领域上,中国已经成为如上关键技术的策源地和销售战场,对于外资豪华车企来说,如果只用以前的全球统一研发、采购、应用的套路,大概率会错失先机。这就需要它们给予中国区域市场更多的技术支持,乃至更自由地充分赋权。这不仅仅是为了在中国多卖车,更是为了提前获得未来汽车的模样,以便在全球范围内提高竞争力。但这对于这些动辄百年历史的车企来说,面临的更是包括组织架构和决策机制在内的一系列新挑战。

中国市场不好打了

中国是BBA最大单一市场,2024年业绩出现下滑:奔驰在华销量68.36万辆,同比下降7.3%;宝马71.52万辆,同比下滑13.4%;奥迪65.3万辆,同比减少10.9%。

电动化赛道,BBA步伐不一。奔驰、奥迪纯电销量均下滑,仅有宝马纯电交付42.65万辆,同比增长13.5%,在转型中暂占先机,也凸显BBA电动化转型竞争格局加速重构。

2024年,中国作为全球最大的汽车生产及消费市场,持续数年的价格战仍未结束。以新势力为代表的本土自主品牌,以高配低价,乃至赔钱卖车的竞争策略不断冲击传统的汽车消费格局。

要市场份额还是要企业盈利,成为车企面临的两难选择。2024年7月,宝马宣布收缩终端优惠,部分车型涨幅达3万-8万元。此举被视为豪华品牌对抗价格战的标志性动作,奔驰、奥迪随后也一度收缩优惠。

随着中国车市竞争进一步加剧,价格战再度升级。2024年9月,宝马官方虽未公开调价,经销商们得以借助“中秋国庆特别折扣”的商务政策,以每台车1万元补贴冲刺销量。

因2024年车企间激烈的价格战等诸多因素,经销商大面积亏损,生存压力倍增,大批经销商退网闭店。

此前,奔驰经销商成规模、成建制退网的传闻,一度甚嚣尘上。对此,北京梅赛德斯-奔驰销售服务有限公司高级执行副总裁张焱做了澄清,并表示2025年将主动优化网络布局,预计在未来两年内与经销商共同推进低效能网点的优化合并。未来成效如何,则仍需等待市场的检验。

BBA普遍选择采取降价促销等策略,导致产品平均售价下降,毛利率也随之降低。同时,不同车型的销售结构发生变化,一些高利润车型的销量占比下降,而低利润或亏损车型的销量占比上升,使得整体车型组合的盈利能力减弱。

此前,很多车企采用了堤内损失堤外补的策略,即靠走量车型冲销量,靠高毛利车型保利润,从而形成组合拳。如今市场竞争日益激烈的情况下,如上的玩法效力越来越弱。

奔驰各车型中,高端车型销量下降14.2%,从2023年的32.8万辆降至2024年的28.1万辆。高端车型在总销量中的占比也从16.1%降至14.2%。入门级车型销量下降13.6%,从2023年的61.9万辆降至2024年的53.4万辆。

尽管整体销量下降,奔驰核心车型销量却逆势增长6.5%。奔驰方面解释,下跌的品类主要是高端豪华和新生代豪华,定价中间层的核心产品相较2023年是增长的,核心豪华矩阵年度交付同比增长超6%。即使整个高端市场不景气,奔驰在百万元以上高端豪华细分市场仍是卖得最多的一家,说明品牌力还是得到高端客群认可。奔驰豪华旗舰车型S级轿车的年度交付量继续领跑细分市场。

回顾2024年,三大传统豪车的销量差距并不大,乃至在某些细分领域各有优势。这一竞争激烈的市场表明,在新能源车零售年渗透率达47.6%的中国市场,价格战难以为继,唯有将技术创新、本土化体验与品牌文化深度融合,才能在价值战中突围。

表1:2024年BBA营业情况

表2:2024年BBA销量

谁在抢夺蛋糕?

即便面对多种挑战,承压之下的中国汽车消费市场韧劲依旧,只不过竞争越发激烈,原本豪华车市场牌桌上的玩家变多了。

外资豪车的蛋糕被谁分走了?答案是特斯拉、理想、问界、极氪、蔚来,其中不少是近几年诞生的新造车公司,产品特色就是电气化,车辆能联网,支持一定限度的自动驾驶。伴随产品越发成熟,这些汽车新品牌的售价也在水涨船高,车辆也越发高级,直接和奔驰们的入门级乃至核心级车型成为竞争对手。

BBA的市场失地主要集中于两大战场:一是30万至40万元燃油车市场,传统BBA们的主力车型因“油改电”产品力不足,被比亚迪汉EV、极氪001等新能源车型取代;二是40万至60万元豪华SUV领域,理想L8/L9、问界M9以家庭场景化、智能座舱等新概念重塑品类定义,直接挑战奔驰GLC、宝马X3的地位。

渠道端的“倒戈”更折射BBA的危机:中升、永达等头部经销商集团转向代理鸿蒙智行、蔚来等新势力,传统4S店模式遭遇颠覆。传统豪车品牌的部分经销商亦被新能源品牌接管,昔日的渠道优势备受挑战。

2024年,中国新能源车零售年渗透率达47.6%,同比增加12个百分点,下半年连续五个月渗透率均突破50%。这也导致了燃油车占据重要地位的德系豪车奔驰在华优势减弱,从而销量遇冷,呈现出较为明显的下滑态势。

BBA在中国所遇到的挑战颇具代表性。伴随智能电动车的技术越发成熟,市场接受程度越来越高,使得消费者重新在定义豪华汽车的样貌,原本的外观、内饰不再是唯一选择,消费者开始愿意为车辆联网、智能驾驶、电气化带来的新体验而买单。

在中国这个全球最大的汽车市场,外资车企曾经凭借先进技术、成熟的流程管理,以及品牌影响力占据显著优势。在电动化与智能化浪潮下,外资车企的技术及流程管理优势已不在;在终端市场不断加码的折扣力度冲击下,其品牌地位也正在动摇。

BBA折射出整个外资车企的集体焦虑。根据国家统计局,2024年规模以上工业企业中,外商及港澳台投资企业实现利润总额17637.9亿元,下降1.7%。另据麦肯锡测算,外资车企在中国市场经历了困难的2024年,2025年将更为艰难。目前外资品牌合计占中国乘用车市场约40%的份额(与非德系品牌在德国市场的市占率相当)。麦肯锡预计2025年外资车企在中国市场占比将很有可能进一步下降至约30%。

据国家统计局,2024年汽车制造业规模以上工业企业营业收入10.65万亿元,营业成本9.33万亿元,实现利润总额4622.6亿元,较上年度下降8%,营业收入利润率为4.34%。另据麦肯锡相关报告数据显示,中国汽车制造业利润率水平从2017年的7.8%,一路降至2024年前11个月的4.4%。同时,全行业利润总额从2017年的6833亿元跌至2023年的5086亿元,跌幅26%,总量萎缩了1747亿元。

闷头研发之外,还得联手中国科技公司

放眼全球汽车市场,中国有三个特殊点:其一是最大的汽车消费国,其二是最大的汽车出口国,其三是智能电动汽车的新技术策源地。因为这三点同时存在,使得中国市场的竞争最为激烈,同时也在一定程度上引领着全球汽车产业未来的发展方向。

也正是因为这一点,任何有志于谋求未来格局的车企,都会格外重视中国市场,因为在这里可以高手过招,并提前窥视未来技术,从而为全球布局占据先机。德系豪华车正以不同路径加码电动化与智能化转型。

在电动化战场,三大品牌均选择多技术路线并行的策略。

奔驰以“双轨战略”推进燃油车与新能源产品同步迭代。近期发布的全新CLA车型,被康林松称为电动时代“1升油汽车”,搭载高效电驱系统,配备800V高压平台及自研MB.OS智能座舱,同时提供插电混动版本,标志着奔驰电动化转型进入全新阶段。

在汽车的能源路线上,宝马集团一直坚持多边下注,该公司在其每个细分市场中至少拥有一款电动化车型。

2024年,宝马集团向客户交付了近60万辆电动汽车(包括纯电和插电式混合动力),占其总销量的近四分之一。

在动力电池方面,通过电芯技术、制造、回收三大能力中心,宝马率先完成从原材料开发到梯次利用的闭环管理,把握电池全生命周期,布局研发800V高压平台、大圆柱电池等核心技术。

值得一提的是,如今全球最大的动力电池生产商宁德时代,在发迹前就曾有过宝马的助力——当动力电池技术还鲜有人买单的时候,宝马派遣工程师带着技术手册以及订单与宁德时代一起研发,推动了动力电池的标准化。这也成为BBA们助力中国汽车关键技术发展的经典案例。

与奔驰和宝马相比,奥迪受到的市场冲击更为严重。受电动化转型滞后及全球市场竞争加剧影响,奥迪宣布2029年前裁员7500人,同时关闭布鲁塞尔工厂并计划投资80亿欧元升级德国本土工厂。目前长春一汽奥迪的PPE工厂已投产,这是奥迪在中国的首个纯电动车型生产基地,率先投产的是奥迪Q6Le-tron系列车型。2025年,一汽奥迪计划推出五款全新车型,其中三款是纯电产品。