保险:拈花微笑

作者:邢海洋(文 / 邢海洋)

为纪念1997年中国政府对香港恢复行使主权,中国太平洋保险公司近日在北京推出香港97回归纪念保险卡

深夜有人敲门

在上海东方明珠电视塔下有一家小公司,没多少人,员工年龄也不大,最大的也就33岁,他们干的是很时髦的工作——专为电影厂电视台后期制作,有时也做些电脑动画,工作虽时髦,却也很无聊。1996年末的一天深夜,几个人坐在剪接机前一遍遍地剪贴,就是为了凑几秒钟的广告;不免瞌睡,于是想了个主意,呼平安保险公司的一名推销员,说他们想多了解些寿险知识,要那人来一下。

推销员本在睡梦中,可还是连忙打车前往。这一来不要紧,恶作剧的年轻人弄了个尴尬,每人乖乖地买了张养老保险,而且当场付了首期。保险推销员的敬业使他们佩服,那人前天到公司上门推销,被他们不耐烦地打发出去,不料竟把公司的地址记得如此清楚。年轻人们心底的潜意识是自己赔了,可推销员的一席话却使他们颇受教益。

推销员问他们,再过40年,你们多大?这位推销员讲的是这样的理:40年后,中国彻底进入老龄化社会,现在的年轻人到时都是老人,后辈稀少,无以为靠,不预先想好退路怎么行。

这话是事实。1994年底,我国60岁人口已占人口总数的9.5%,达到1.1亿;到2000年,这个数字将上升到1.32亿,达10.5%;中国由此步入老龄化国家。有关专家指出,我国的人口绝对数、死亡率和出生率的变化,决定了我国将经历世界人口史上最大规模的老年人口增长。到2040年,全国老年人口将增加至3.74亿,占人口总数的24.48%。也就是说,届时每4个人中就有1个老人。在城市里,由于计划生育政策实施坚决,几乎每一对亲家翁膝下都只有一外孙或外孙女。于是,我们看到的家庭结构将是由8而4,由4而2,由2而1的递减式结构。

物以稀为贵,那么多的老人一下子聚集在21世纪,恐怕谁的日子都好过不了。那几位小公司的年轻人每人买了张10万元的保单,应该松了口气。

10万元的保险意味着到60岁时,他可以领取养老金,第一年每个月领1000元,第二年每月1050元,每年以5%的速度递增,到了70岁,每月就是1551元。身故时,老人的受益人还可以一次性领取2万元的身故保险。

据保险经纪人介绍,从来没有比这种保险计划更优厚的了,因为传统的养老保险只承担领取期开始以后的年金给付责任,实际上只相当储蓄。而平安的递增养老保险是综合了国内外同类条款的最新设计,兼储蓄和保险为一体,除发放年金外,若保险受益人未能活到60岁,将退还全部保费;若交费期内意外伤残,将支付全部或部分伤残保险。

轻松之余,这几位年轻人算了一笔账。以年龄最小的一位为例,他今年20岁,若要在20年内缴齐保费,每年只需1280元,平均每月106元;30岁的因离受益期少了10年,代价则大一些,一年要缴2480元,每月207元。以他们平均3000余元的月薪算,这真算不了什么。

送走了推销员,他们接着聊,不期然又聊到了“便宜没好货”的俗语,反过来看30、40年后,1000块钱到底能买点儿什么呢?

预料未来是世界上最难的一件事。他们只好拿现时世界做类比,最常提到的大额货币是卢布,俄罗斯人的工资动辄是几十万上百万,区区千元想必买几张纸几粒豆就没了。其次面值高的当数日元,和西方其他国家的货币比价差着一两个数量级,1000元也就是买本书吃顿快餐的事。如此想来,1000元前若不加上前缀,也不是确切的概念。40年后,1000人民币是不是能养老,也是难以确定的。

日本人、苏联人把1日元、1卢布定为本位币,想必曾经很把它们当回事儿,现在月挣1000元就能安身立命的中国人不知何日会财大气粗起来。到那时再月领1000,年领10000,老境又当如何呢?

一张婚险保险单

今年年初,河北石家庄市的张日娜结婚,单位的同事一改送礼习俗,送了她一张保险单,名曰结婚纪念保险。这份礼物不轻,到期后,张日娜与其丈夫若仍维持婚姻状况,即可到保险公司领取1560元保险金。

礼金虽多,但单位的同事却没凑那么多份子,一共凑了200元。25年后,在张日娜的银婚纪念上,她得到的1560元中,绝大部分都是保险公司给的。

张日娜的同事却不这么看,25年,钱放在银行里也得翻上它几倍。时下的年利率是7.47%,以此计算复利,25年后100元连本带利应该是606元,200元是1212元,相距1560元的保险赔付额已是不远。若按几个月前年利率10.98%计算,200元放在银行里25年,连本带利则能得到2705元,远非银婚保险赔付额所能相比。7.47%是两次降息后的结果,10.98%则反映出偏高的通货膨胀水平。张日娜的同事们心中明白,如果较较真儿,以一年定期存款方式连年利滚利,200块钱得2000块是没多大问题的,尽管如此,他们还是买了这样一份礼物,因为这毕竟是一份新鲜的礼物。

除银婚外,人保的保险单上还设有红宝石婚和金婚两种,红宝石婚40年,金婚50年。一份保险费100元的红宝石婚纪念金是3100元,金婚纪念金则是8500元。除新婚夫妇外,人保还为结婚未满10年的夫妻办理婚姻保险,以100元保费为例,若婚姻登记1年后办保险,则需交保费108.8元,两年交118.4元,10年则是232.4元。显然,保费是以年息8.8%道出了保险公司的秘密,客户把钱储蓄到保险公司就如同储蓄到银行,到期后它就会连本付息。

不过,问题却并非如储蓄一般简单,至少,以婚姻保险为例,以下3种情况只要有1种发生,保险人将不负给付责任。

1.夫妻双方解除婚姻关系。

2.投保人或保险人隐瞒或欺骗。

3.被保险人因违法行为、战争或军事行动,造成死亡。

据调查显示,近年来我国的离婚率呈上升趋势,1979年全国离婚率5%,到1994年这个比率上升到10%。在大城市,离婚率高于平均水平,北京甚至高达17.5%,7对夫妻中就有一对分手。1∶7的比率恐怕还不是最高的,随着人们婚姻观念和社会的变化,未来的25年乃至50年中还会有更可观的数字出现。保险公司除了像银行一样可以嫌到一笔可观的存贷差价外,那些婚姻走到尽头的男女还要把储蓄拱手相让。难怪全国上下大大小小的部门和单位都把保险看成天大的好买卖,趋之若鹜。

任何一个险种的出现都要经过保险精算师的科学测算,计算结果既要使公司有利可图,又要吸引保户,使他们也能品尝到甜头。按行家的话说,保险即合法的赌博,精算师通过对小概率事件的测算,集中所有投保人的钱应付不测事件。可婚险的受益人张日娜却说:“幸亏没保金婚。”她算的是另一本帐:就算感情没问题,人有没有问题还是另一回事。保单上说的明白,一方身故只给一定抚恤金,就算白首偕老,8500元的纪念金也不过是存款的报偿,与其存在“瑞士银行”成死档,还不如自己相机呢。

天文数字

春节前,北京的大商场或闹市区几乎都有保险公司的员工在推销,他们把眼光瞄向了一笔数目庞大的资金——压岁钱。每年春节长辈给孩子压岁钱几乎是天经地义,家家孩子的小金库汇总在一起,庞大的数目的流向自然成为商人关注的话题。

平安推出的是少儿终身幸福平安保险给付计划,只要家长在少儿未成年期年年交费,少儿将在成年后的几重人生关卡上处处受益。以一名4岁孩子为例,家长每月为他交90元,一年1080元,交到14岁时共交11880元。到15岁,孩子步入青壮年,开始受益。因15岁是人生一大标志,此时他将享有3000元祝福金,高中及大学4年每年还享有1140元的教育金。22岁到了法定婚姻年龄,一次性得到5400元婚嫁金。到60岁退休,每月还可享有1140元的养老金。

平保算了一笔帐,一个活到80岁的今日少儿将因其亲属在未来11年中共11880元的投资而终身受到平保325980元的保障。真是天文数字,但绝非空口无凭,设若保险公司仍按一向的经营方式经营养老基金,把它放在国债里利滚利,每年以10%来计算复利的话,50年这笔资金是应该有上百倍的利息的。

胡适先生曾言道:保险的意义,只是今日作明日的准备,生时作死时的准备,父母为儿女准备,儿女幼小时作儿女长大时的准备,如此而已。今天预备明天,这是极稳健;生时预备死时,这是真旷达;父母预备儿女,这是真慈爱。

或许平保的少儿险与养老险在本质上并无不同,而且少儿与现在成年人的年龄差距注定了他在退休后领到的千元养老金更是一文不值。但少儿险的设计却带有更多的人情味,而且,普天之下的父母又有几人有毅力几十年如一日为孩子理财,相伴一生。这恐怕唯有一个大机构堪与承担。有时候,人们选择了保险实质上是选择了对公司的信任,一纸保单承载的将是未来几十年的人生沧桑。

天文数字吸引大批家长,有时候,也没必要和保险过分叫真儿。

保险,不保不行

美国的理查逊教授研究保险史,曾引证了一段关于中国的史料:“3000年前,中国商人即能应用保险原理从事货物水运,当时扬子江上的帆船商人,冒着生命和财产危险,扬帆于激流之中,体会老祖母不把鸡蛋放置在一个篮中的道理,同样不将各人全部货物置放一船,以分散危险。这种分散与分担危险的方法,实即现代保险原理与基础。”

保险作为现代生活一部分,早已成为衣食住行之后的一大必需。

1989年,沈阳市一企业领导在交了多年保险费一直未出险后,认为亏了,当年续保时只保了固定资产。无巧不成书,一场大火,烧的恰恰是流动资产。领导回心转意,再过一年保了流动资产,没保固定资产,想省几个钱,没曾想又是一把火,把厂房给烧了。

1993年,还是沈阳,这次是一场水灾,郊区耕地受损。一个乡保了险,很快从保险公司获得赔付,抗灾自救。另一个乡未保险,农民眼睁睁看着邻乡走出险境,纷纷找到乡领导,质问为什么不给大家上保险。领导无奈,找保险公司,商议能否通融赔付。保险公司的回答是,保险公司不是慈善机构,救灾款源于保户的保险金。

1992年是中国航空史上多灾多难的一年,继“7·31”南京空难后,仅4个月间广西、河南等地连发5次空难,死亡300余人,这些人中,除几十名国外和港台旅客买了人身保险外,境内客买者甚少。其结果是5元、10元的保险费给亲属留下3万元、6万元的保险赔偿。

平安保险的贺年片:2.50元买半年的平安!

未来是难以逆料的,若要分担风险,唯一的途径就是参加保险,但假如保险公司的赔付额不足以担当,自当别论。

武汉市武昌区人保支公司简易人身保险的兴衰即是一例。1985年,该保险品种开办的第一年就有17%的单位和个人开办了保险,称得上是颇受欢迎的品种,以后几年几经沉浮,始终在10%左右徘徊。1991年后大幅上升,1993年达到创纪录的33.9%,可好景不长,保户纷纷撤保,1995年只剩下1.5%。

保险额、给付额低是造成这种局面的重要原因。如5年期“简险”,每份仅63元,全武昌平均每案的赔付也只有136元,根本起不到保险作用。相比之下,一年期的保额可高至10万,而简易险规定的保额仅为5000元。

5000元还是在五六十年代规定的3000元基础上提上来的,但与此同时,经济条件与人们的生活水平却有更大变化,过去该地区职工月工资仅为40元,1995年已达400多元,提高10倍。若以全国范围论,1978年到1994年全国物价水平上升210%,人民币贬值340%左右,现在的5000元只相当于1978年的540元左右。

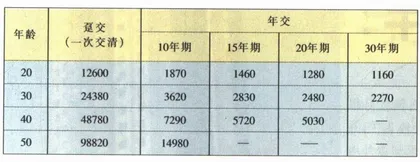

平保以男性投保10万元保额,60周岁领取为例的养老金交费表

简易险的主旨在于当保户遭遇意外时,保险金能保障其亲属的正常生活不受影响。以平均月工资400元计算,职工自身要消耗250元,另150元补贴家用。意外发生后250元自无必要,剩下的每月150元则需保险金提供。有人算过一笔帐,当时的月利率是9.15%,若每月生息150元,至少应存16393元。所以,他们建议保险公司修改赔付额。

提高赔付意味着保险公司的多投入,这又势必使保险公司的经营更艰难。每年,人保的利润的55%要上交所得税,各式各样的税收加起来占到公司盈利的70%以上。

很多保险品种兼有储蓄性质,保户寻求社会保障的同时还要关注储蓄利率。1995年年初到9月,湖北郧西县7200户保户坚持保险公司退还保险费,改存银行,9个月间,郧西县退掉保险合同9700人,400多万元保费。

这是因为银行的揽储大战,当时国家法定年息10.98%,中国银行县支行却推出15%的年息,工行、建行也相应推出18%和20%的利率。随后农、工、中、建等专业银行又将利率提高到21%、22%甚至25%,有些比非法集资许愿的利息有过之而无不及。银行高涨利息,作为大储户的保险公司却因保险期长远,不能随市场波动,保户将养老保险等储蓄性保险的日后返还数和银行高息后利滚利相较,高下立现。

人们需要保险意识,但在高昂的保险成本前还是不免犹豫。意外险是最能体现保险原则的险种,人保将被保险人的行业或工种分为3类:一类是机关团体、事业单位、一般工商企业单位的人员;二类是从事建筑冶炼、勘探、航海、伐木、搬运、装卸、筑路、地面采矿、汽车驾驶、高空作业等行业的人员;三类是从事地矿、海上钻探、打捞、捕鱼、航空执勤等行业的人员。三类人员所适用的费率分别是保额的3‰、63‰、10.23‰。

香港则将被保险人的职业分为4类,一类为从事室内工作的文职人员;二类为不从事体力劳动的外勤人员;三类为从事无特别危险性工作的体力劳动者或工程人员;四类为另类。除第四类外,前3类的意外险费率分别为1.53‰、23‰、33‰。

台湾更为详细,共分为6大类,6类费率从13‰到4.53‰不等。无论在大陆还是香港、台湾地区,人们面临的风险机会大致相当。同样为抵御不测,我们却要多付1倍甚至更多的代价,保户积极性未免受损。从国际看,英国和美国的保险赔付额率都在100%之上,香港在97—98%之间,日本在95%左右。人保的赔付率1991年为38%,1995年升到50%以上,虽大幅增长,但绝对值还有很大差距。

1993年,美国保险业赔付率高达170%,但全行业的盈利也高达170亿,优良的业绩使公司与保户皆大欢喜。现代体系下,保险基金的保值与增值成为行业生存与竞争的根本。现在,我国的大部分保险基金只限于购买国债勉强保值,主管部门为保险起见,也颇多规定,长此以往,除去公司的经营费用,保险基金只有萎缩的份儿,何时才能达到100%的赔付水平?

老百姓加盟保险才是近几年的事,保险公司财源滚滚,正处于敛财时期,笑脸灿烂。但愿几十年后,大众领取退休金时,面对的仍是职员们灿烂的微笑。

寿险人人都有份

你可能一辈子永远碰不上一场地震,也可能没结过婚,大多数天灾人祸与你无缘,可总有一件事你无从避免,那就是死亡。

古希腊和古罗马时期的僧侣们最早开始了他们的寿险实践,教众死亡后,家属可以获得一笔敛自其他教众的丧葬费用。不过,这离现代意义的寿险相距甚远,抚恤费多是死后收集,幸存者越来越少,往往不堪负担。

普遍认为,现代意义的寿险源自17世纪流行于巴黎的一种称做聚金养老法的赌博。会员不问年龄,按统一数目交纳会费,由养老会投资,投资收益以年金的方式均分给每一位幸存者,最后的一位会员不仅获得最后一笔投资收益,还得到全部基金。

人人生而有死,这是寿险最基本的前题。不同的只是死亡时间问题。个人的寿数虽难预料,但群体的寿数却遵从或然率。寿险的保险费可以从统计表中获得,表中包含所有年龄和性别的人的平均寿数,每年有多少人要死亡,他们来自于哪个年龄段和性别,这在保险公司都是了然于胸的。所要收取的保费和投资收益只要与偿付金和保险公司的经营费用相抵就足够了。

在中国,寿险正处于蓬勃发展前的萌育阶段,昔日计划经济体制下国家对职工从摇篮包到墓地,人们自然不会为生老病死发愁。1959年,国家停办了全部国内保险业务,直到80年代初才逐步恢复。1994年,我国寿险保费收入15.86亿美元,排名世界第29位。而日本是4770.16亿美元,是我国的301倍。我国人均寿险保费是1.3美元,在全世界100多个国家中排名倒数第4,而日本人均3817美元。

根据有关资料预测,到2000年我国保险费收入将达2000亿元,按寿险恢复以来的增长比例推断,到2000年寿险收入将在1000—1200亿之间。

任何保险都建立在偶然性之上,这种偶然性表现在只有发生了事故、遭受损失时才起作用。很多人抱侥幸心理不参加保险,但对于寿险却不能心存侥幸,应该侥幸地去设想的只能是一件事:年齿愈长,受益愈多。 银行保险公司保险寿险