中国移动:运营商的角色扮演

作者:三联生活周刊(文 / 邹剑宇)

2000年11月,中国移动宣布其雄心勃勃的“移动梦网”计划:联合内容供应商,由中国移动向用户提供无线上网、收发短信、无线E-MAIL、线上游戏、聊天、订票等数据增值服务。中国移动参照日本NTT DoCoMo的I-Mode模式设计了移动梦网的价值链:应用/内容提供商——移动门户提供商——移动网络提供商——终端厂商——最终用户,其中中国移动是“移动门户+移动网络提供商”。在利润分成上,中国移动参照DoCoMo的做法,与应用/内容提供商采用两种分成方式:9%归中国移动所有,其余91%及坏账风险归应用/服务提供商;或者15%(含坏账风险)为中国移动的收入,其余85%为应用/内容提供商净得。

2001年中国移动短信业务量达159亿条,仅12月一个月,业务量就达到30亿条。按每条0.1元计算,中国移动2001年的短信总收入是16亿元左右。预测的数据是2002年中国移动数据业务最主要的收入还将是短信业务,发展目标为300亿条,增长1.5倍。

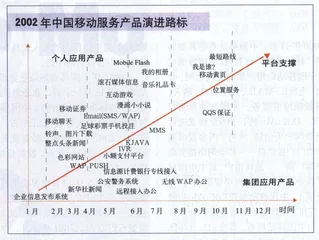

2002年5月17日世界电信日,中国移动将正式启动它的GPRS网络。2000年9月,中国移动宣布建设GSM的2.5代升级版GPRS网。2001年7月,中国移动GPRS第一期网络建成,覆盖全国16个省共计25个城市,二期工程同时开工。2001年7月,中国移动在全国选择3000名用户,免费测试GPRS业务2个月。

“5·17”电信日即将来临,眼前中国移动最急迫的工作是什么呢?首先是在短信这一块做产品整合,通过排行榜的形式把精品的业务提供给用户;第二个就是WAP精品门户的建设,推进基于2.5代GPRS网络的WAP业务;并在终端层面开始和终端厂商合作,给用户提供一个简单易用的操作界面。”

“建设WAP精品门户”,应该说是对过去不算成功的WAP业务进行整合。过去两年时间,先于梦网计划推出的WAP业务失败的主要原因是没有成熟的商业模式,移动梦网的商业模式因为信息源计费问题没有在WAP领域得到应用。而且过去用户用手机进入WAP网站需要通过复杂的设置,WAP网站中的菜单也过于复杂。

结果是在WAP的早期,由于繁杂的设置和缓慢的网速,用户抱怨费用昂贵,把更多的潜在用户拦在门外。无线互联网突然走进了固定互联网的误区,有人开始谈论在手机上免费服务,通过广告收取费用的钱途了。现在看来说WAP价钱贵与不贵,其实是空谈。

因此中国移动将于近期宣布其WAP的信息源计费方案,采取与梦网计划类似的方式跟SP分成;同时联合一些手机商推出可以一键上网的手机,降低用户上网的技术门槛。

在过去一年多时间里,手机之间“点对点”发生的短信业务占到中国移动短信总业务的70%到80%,由SP提供的移动梦网的短信业务占到20%~30%,移动官员认为“但是梦网业务的发展对整个短消息量的上升有很好的带动作用。”

另外,从服务品牌上来说,中国移动在短信业务上,跟SP采取了一种比较发散的合作模式,SP有自己的品牌,像新浪有它自己的代码是8888、搜狐是6666。但是从移动梦网创业计划开始的时候,就有一种更紧密型的合作模式,所谓紧密型指品牌资源是中国移动的,像WAP门户就会只出现移动梦网,由移动来帮助SP来推广业务。

翻看一下邻国的经验,不管是在日本的NTT DoCoMo还是在韩国的SKT,这个问题都是存在。所有的品牌都只是IMODE或者是SKT,根本没有SP的品牌。移动互联和固定互联最大的区别就在于这一点:移动门户肯定是运营商主导,也只有运营商能主导。用户只有通过这个门户才能进入移动互联网,运营商直接承担了向用户推荐精品服务的责任,当然它也全部占有了最关键的销售渠道。SP的品牌因此淡化。

在WAP平台上面,势必造成某些SP无法宣传自身的品牌,也无法利用自身的用户资源,或者说像新浪、搜狐这样的拥有这类资源的SP在WAP平台上其实并没有优势。是更加有创意的服务才能独立桥头,跟固定互联网上吸引眼球的做法是不一样的。”

网络已经存在,收费业务需要延伸

那么从用户的角度来衡量,占有主导地位的中国移动什么时候能够从原来垄断的电信企业转变为以服务为主的市场型企业就是最大的问题了。从SP的角度来说,应该考虑清楚的是它们到无线互联网上来是要打自己的品牌还是提高自己的收入?移动互联还没有到跟固定互联网形成抗衡的局面,无论从品牌和收入来说还很初级。目前SP们最关心的还是收入问题,按照移动梦网的分成比例是中国移动拿走15%的收入,SP得到85%的收入。

中国移动在电信日即将颁布的无线业务推荐排行榜是另外一个让SP心动的地方,它其实是中国移动管理无线数字服务的业务和品牌、以及收入的具体方案。同时,中国移动伸出了另外一只手,对象是各大手机以及PDA等无线终端厂商。

从终端来说,目前各类手机在应用、例如下载铃声和图片的时候,会遇到不同品牌的手机之间无法沟通的局面。手机的应用格式不统一,除了应用上的困难之外,也给SP开发业务增加了很多成本。开发铃声或者图像的必须单独为各种品牌的手机终端开发。

在移动互联网上,手机厂商互相之间竞争合作关系非常明显,互相之间要竞争也要合作才能生存下去,但是目前竞合还没有达到一个实质性的进步。过去在GSM平台上话音通话都遵守一个标准,所以互相间的通话都没有问题。但是数据通信业务,从应用平台、中间件到终端完全统一标准的体系一开始就没有。在中间件下,还有很多应用平台,比如KJava,Mobile Flash等,SUN和IBM做的就不一样。

在新的电信业里统一标准,目前参与公司不仅仅是过去传统的通信厂商,传统的IT厂商如IBM、微软、SUN都参与了进来,而且扮演的角色也更加重要了。现在电信运营商跟传统的IT领域企业接触越来越多,IT企业对数据通信领域起的作用越来越大。因为IT企业比原来电信行业的体制更灵活,它们对业务的嗅觉要比电信企业灵敏很多。

在国外,除了韩国、日本,一开始走的就是一个封闭型的系统,所以标准形成了。其他的国家由于开始就是一个开放的体系,都没有形成标准。为SP开发移动数据业务提供统一接口,降低业务开发的技术成本和资金成本,中国移动的角色是在移动数据业务应用平台上早日建立起一套成熟的标准,它的野心很重:首先是想形成一个企业(中国移动)的标准,第二成为一个(中国领域的)行业标准,第三步,如果这个标准做得好的话,就是一个国际标准了。

过去中国的电信运营,是别人提供什么用什么,像GSM就是欧洲的一套完整的标准。过去中国移动的主要工作是普及移动电话业务,然后是增加数据业务,丰富数据业务。在这个过程中基本上不存在研发,销售都来不及。但是现在数据业务丰富起来却没有成型标准,要中国移动自己去探索,而这个探索的机制还没有形成。现在中国移动把手机能看得见的功能,像铃声、一键上网、或者图片这些基础应用统一到一块,已经是很艰难的一个工程。

宣传和演示是为了争取更多网民