特朗普发疯之后,世界变成了什么样

作者: 崔鹏有没有觉得这世界越来越像个草台班子了?

特朗普给全世界加税。其实谁都没惹他,他也没和谁(其他的利益相关方)商量,就把这事干了,再然后,这就成了全世界最大的一件事。人们都开始围着这件事转,争吵、指责、交易……

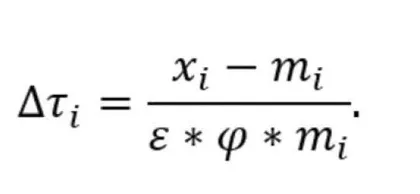

至于那些征税的数字是怎么来的?

美国人给出了下面这个公式:

如果你看不懂的话,很正常—他们大概是故意让人看不懂的。

其实,更真实的算法就是用美国和相关贸易国的逆差除以这个国家对美国的出口总额然后再除以2算出来的。如果美国和某国没有贸易,那么这个数字就简单地被记作10%。

美国政府在对外发布提高关税的消息前,甚至连事实核查都懒得做,所以就出现了好多莫名其妙的关税对象。比如澳洲的麦克唐纳群岛,那里只有企鹅和袋鼠,但因为拥有独立的互联网顶级域名,就成了被征收10%关税的对象;非洲的莱索托王国被认为是占美国人便宜最多的国家之一,所以针对它的关税加到了50%,但那其实是个非洲穷困国家,2022年时人均GDP仅为约1107美元,那里的人买不起美国出口的产品,若用美国人的算式硬套,分母则小到可以忽略不计。

最近半个月,全球债券市场、股票市场乱哄哄的,蒸发了好几万亿美元的市值,而且根本还没 完。

你可能以为这个经济世界的运转已经被设计得精巧、安全、严丝合缝,但实际上根本不是那么回事。然而我们好像也没有什么好方法能阻止特朗普再干出其他离谱的事,或者避免其他经济体的管理者功利地效仿特朗普。

犹记得2000年代,有本流行的书叫《世界是平的》,现在回头来看,那时候人们真是蛮憨的。

债务——一个新时代

很多问题似乎有变得更糟的趋势,其中一个很主要的原因就是,全球海量的债务堆积。

根据IMF的测算,截至2024年年底,人类的债务总水平(包括那些没有证券化的债务)大概在318万亿美元,而同期的GDP总量只有106万亿美元。这也就是说,当前我们每要生产一个单位的价值,都需要三个单位的债务作为支撑。

当前美国政府的关税怪谈也是如此,特朗普之所以这么做,和巨额国债有直接联系。2025年,美国需要支付1万亿美元的利息和3万亿美元的到期本金。提高关税收入或许能缓解这种支付困难。

为什么地球人会有这么多债务呢?

因为,从某个角度看,竞争性发债增长就是资本主义的本质特征之一。

亚当·斯密被认为是资本主义经济学的开山祖,一个原因就是他在著作里肯定了收利息是合情合理的。要知道,在斯密出生之前的时代,无论在欧洲、伊斯兰国家还是中国,债主收取利息都被视为有违风序良俗,获取复利更是邪恶。

但硬币还有另一面,债总是要还的。人类社会的总债务到底控制在什么水平才是最优的?还是说债务就是越多越好?经济学家们还没有定论。作为社会管理者的政府采取的态度是,促进经济实体借新债还旧债,把最难的问题推向不定期的未来。

特朗普政府放弃以前的做法,推动反全球化,其影响肯定不止作用于国际贸易领域。随之而来的还会有各国货币的信用水平下降,以及爆发债务危机的几率上升。

黄金—“老相好”回来了

黄金价格在现在的经济体系下,大概只跟两个部分最相关,一个是信用竞争,另一个是现金流竞争。

信用竞争指什么?各位大概都知道,在当代普遍采用信用货币体系之前,世界上主要是金本位货币体系,后来经济发展太快,黄金支持的通货不够用了—会引起通货紧缩—黄金才下岗,紧接着以国家信用为基础的纸币登台。但由于黄金充当了那么多年通货,对其向往已经烙到人类的文化基因里了,所以黄金是老而不死、退而不休的。不但如此,每当信用货币体系遭遇危机,投资者们就会想起这个“老相好”。这有点像《甄嬛传》里,如果几个得宠嫔妃闹出什么让皇上伤心的事,雍正就会到皇后那儿寻求慰藉。

现在特朗普挑起关税的事,可能引起全球范围的关税战、贸易争端。在这种情况下,反映在各种货币上,就是流通速率下降。而且在关税普遍增加的前提下,为了己方产品畅销,可能引发货币竞相贬值—这其实是一种信用水平的普遍降低。如果信用本位的纸币价值下降,“老相好”黄金的价值就会相对上升。

现金流竞争指的又是什么?

除了黄金,全球最大的3个投资标的分别是债券、房地产还有股票。债券有利息,房子有租金,股票有股息和内涵价值增长—都是能产生现金流的投资。唯有黄金不能。无论多努力,人类不能让大金块生出小金条来。

不过黄金的优势也在于此,它不能产生现金流,也就没有人们预期现金流减少甚至变为负数而带来的“风险”—这里的风险要打上引号,因为它并非日常生活中风险一词的语义,而是更接近学院派的定义。你知道,不论是个人还是机构投资者,他们为了降低自身的投资“风险”都会增加对黄金这种无风险资产的配置。这种买入行为也会导致金价上涨。

股票—巴菲特的使命结束了

长期投资者最崇拜的股神沃伦·巴菲特已经快95岁了。在60多年的投资生涯里,他获得了20%左右的复利增长。能取得这样的成绩除了智慧,也相当依赖他这40多年的运气。在今后的年头里,股票市场的整体估值水平大概会有所降低。由此可以看出股神的运气真是好,在全球经济单边上涨的四五十年,巴菲特保持了财富的大幅度增长,而在动荡的未来,他的投资生涯也基本结束了。他不但获得了其他人难以企及的财富,而且不会像其他投资传奇,比如彼得·林奇、比尔·米勒、菲利普·费雪那样,晚节不保。

如果你没有像巴菲特那样已经达到95岁,那么在不确定性更强的环境中投资股票你将受到更大的煎熬。特别是对于那些强周期性行业公司,它们的获利机会将被隐藏得更深。而且,如果整个经济系统的不确定性增强,会有更多原本不是强周期性的行业逐渐变成强周期性的。

不过,在这样的市场中,由于投资者的惯性心理,也会有获得超级收益的机会。在平庸的市场中,如果哪家公司表现出远超同类型公司的出类拔萃,它就有可能获得超级高的估值。现在在中国香港上市的一些消费行业公司就是这种效应的体现—当然了,即便你认为这种投资有利可图,也要分辨这类公司的报表中是不是掺了沙子。毕竟,市场给出的超高估值,你想要,很多公司的大股东更想要。

本专栏不代表本刊观点,内容仅供参考,不构成投资建议。

崔鹏

资深媒体人,微信公众号“崔鹏的二手经济学”作者同时也是一个价值投资者。