内需&科技共识下关注政策力度

作者: 《股市动态分析》研究部当前,大家对于政策期待比较多的是关于内需和科技(自主可控),近期市场已有部分资金在交易相关预期,后续能否持续,关键还看政策力度是否超预期。截至笔者落笔的4月22日,政治局会议还未召开,暂时无法解读,但市场主流共识仍是集中在上述两个方向。

内需&自主可控被普遍关注

一季度经济开局良好,中航证券认为或主要因稳增长政策效果超预期。4月初爆发的新一轮贸易冲突并未体现在一季度经济中,相反,“抢出口”效应反而对一季度经济形成一定支撑。往后看,二季度经济走势因外需不确定性的影响存在着压力。因此,进一步贯彻去年9月以来形成的稳增长加力的宏观政策思路,相关政策进一步前置的概率持续提升,预计即将到来的4月政治局会议的内容或将成为市场博弈重点。

扩内需作为2025年政府首要工作任务,有望成为对冲政策的重点方向。美国“对等关税”落地以来,近期国内政策层吹风不断。日前多地陆续发布育儿补贴政策,加大生育养育保障力度;总理在北京调研强调,我国房地产市场仍有很大的发展空间,要进一步释放市场潜力;此外,旅游在近期消费政策中被重点提出。因此,中航证券认为扩内需政策可重点关注育儿补贴、房地产、旅游等方向。

财信证券则在报告中称,随着2025年外需不确定性增加,不排除扩内需政策力度在2025年年中继续加大的可能性。从方向来看,财信认为2025年扩内需政策或将聚焦在五个方向:一是受欧美出口关税扰动较大的行业,例如新能源等;二是对就业市场提振作用较大的服务消费方向,如文化、旅游、体育消费等;三是财政资金投入产出比较高的大宗类消费领域,如家居、汽车等;四是对科技发展有显著带动作用的新兴消费领域,如数字消费、绿色消费、健康消费等;五是与人口相关的消费刺激政策,如银发经济、育儿补贴、劳动工资等。财信预计2025年消费仍将维持弱复苏态势,社零增速或将企稳回升,预计消费对国内经济贡献度将提升。

财信建议关注:(1)政策支持的扩内需方向,如农业、家用电器、白酒、美容护理、社会服务;(2)AI产业链,如国产AI芯片、算力基建、PCB板、光模块、AI应用、大模型;(3)自主可控方向,如信创、华为鸿蒙生态、工业母机、军工;(4)高股息板块,如银行、煤炭、公用事业、交通运输。

中信证券则称,在当前贸易战陷入僵持的背景下,简单的多空观点已不再适用,事物可能在一夜之间发生变化,也可能比预期维系更久的焦灼状态。

从确定性的角度来看,中信认为有三个大趋势是值得持续跟踪的:

(1)中国科技自主可控的认可度、必要性和确定性进一步加强;

(2)欧洲在国防、基建、能源和工业等领域的需求料将开始增加;

(3)中国与非美市场的贸易和技术合作料将进一步加强。

结合这些方向,中信认为自主科技(先进制程、国产算力、模拟芯片、医疗设备及科研仪器等)、受益欧洲资本开支扩张的板块(铜铝等基础工业品、军工、电力设备、基建相关通信及交运设备等)、纯内需必选消费(食品、养殖、乳制品、血制品)、稳定红利(水电、银行、运营商)以及不依赖短期业绩的题材(多模态AI、AI/AR眼镜、MCP+Agent、核聚变、固态电池等)将占优。

不过,根据广发证券的报告,部分内需板块,如商贸零售、旅游、食品等内需行业,近期成交集中度基本上达到了23年Q1(全面放开后)的次高点,个别行业甚至超过了23年到达最高点,因此对于政策预期的定价已经较为充分,后续反而需要警惕政策落地带来的成交热度回落。

估值低位,至暗时刻已过

从行情节奏上来看,中信维持如下观点:4-5月或是一轮筹码出清后的交易型机会,待下半年中美经济和政策周期同步后,到2026年美国中期选举前,是基于基本面逻辑做配置的最佳时间窗口。

财信则称,估值层面,市场已经处于“二级底部”附近,指数层面有一定安全垫:

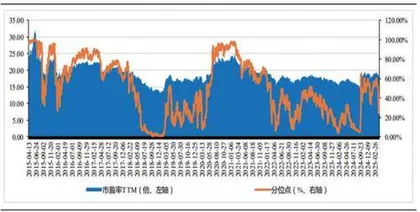

(1)市盈率估值已低于历史中枢位置(见图一)。经历4月初的美国对等关税行政令冲击后,截至2025年4月11日,万得全A指数的市盈率估值为17.80倍,为近十年以来的历史后40.31%分位,估值已低于近十年来的历史约60%时期,后续市盈率A股估值仍有一定修复潜力;

图一:近十年,万得全A市盈率估值走势

(2)市净率估值已接近“二级底部”位置(见图二)。截至2025年4月11日,万得全A市净率估值为1.51倍,为近十年以来的历史后12.75%分位,低于近十年以来约87.25%时期。从市净率估值来看,万得全A指数接近我们强调的“二级底部”位置(对应市净率估值低于近十年的历史90%左右时期),A股指数层面有一定安全垫。

图二:近十年,万得全A市净率估值走势

财信表示,本轮海外关税战对A股市场情绪的短期最大冲击时刻或已经过去,后续谈判进程预计仍然会反复扰动市场。在宏观政策积极发力、国内经济数据仍有韧性、投资者预期已经明显扭转的背景下,市场各轮底部将呈现逐级抬升趋势,但在4月底财报密集季仍需提防业绩端风险。从日历效应来看,第二季度市场将侧重业绩主线。

中航证券建议,美国“对等关税”超出市场预期,国内稳增长政策有望加速推出,同时参考4月日历效应,建议关注大盘价值风格。