奥来德:G8.6真能让蒸发源设备业务焕发第二春?

作者: 李兴然4月16日盘后,奥来德(688378)发布了2024年年报和2025年一季报,两份财报均出现了利润大幅下滑的情况,尤其是一季报,归母净利润下滑超七成,且营收也下滑超四成。业绩表现不佳的主因是蒸发源设备销售明显滑坡。

利润大幅下滑

2024年,奥来德实现营业收入5.33亿元,同比增长3%;其中有机发光材料实现营业收入3.40亿元,同比增长7.05%;其他功能材料实现营业收入0.23亿元;蒸发源设备实现营业收入1.69亿元,同比下降15.00%;归属于上市公司股东的净利润为9043.28万元,同比下降26.04%;归属于上市公司股东的扣除非经常性损益后的净利润为4527.01万元,同比下降40.05%;经营现金流净额为6437.79万元,同比增长161.82%。

今年一季度,奥来德实现营业收入为1.53亿元,同比下降40.71%;归母净利润为2543.60万元,同比下降73.23%;扣非归母净利润为1330.02万元,同比下降82.12%;经营现金流净额为2660.40万元,同比下降56.32%。奥来德将营收利润双双大幅下滑归因于一季度蒸发源设备仅仅实现销售收入1692.74万元,较上年同期下降86.88%所致。

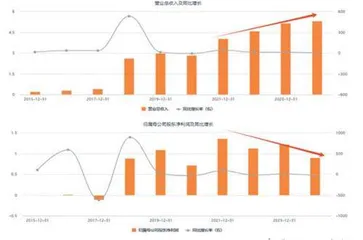

从年报和一季报来看,都受到蒸发源设备的明显下滑影响。纵观2021年以来的数年里,奥来德营收连续增长,归母净利润则总体为下滑状态,期间呈现“增收不增利”的格局。(见图一)

图一:2021年后增收不增利

2024年,奥来德的综合毛利率为51.22%,净利率为16.97%,均为2018年以来的最低,其中毛利率更是2016年以来的最低。毛利率按产品划分来看,2024年奥来德有机发光材料和蒸发源设备两大产品均出现毛利率下滑,分别下滑2.63和2.73个百分点。不过,下滑的缘由有所不同:有机发光材料是由于营业成本明显大于营收增长造成,而蒸发源设备则是营业成本下降幅度明显低于营业收入降幅所致。(见表一)

表一:2024年奥来德分产品毛利率情况

从这个角度看,奥来德去年有点被“两头挤压”的情况。

更进一步看,有机发光材料的总成本方面,直接材料占比高达75.59%,2023年同期为70.47%,占总比例上升5.12个百分点,金额同比增加20.91%,是有机发光材料成本明显上升的主因。蒸发源设备的总成本方面,直接材料占比高达56.03%,比2023年同期下降0.20个百分点,金额同比下降8.46%,另一大占比较高的是委外加工,占比达28.67%,占总比例下降4.19个百分点,金额下降19.87%,但占比第三高的制造费用占比提升4.17个百分点至10.28%,金额同比大增54.48%。综合原因下,蒸发源设备的成本下滑幅度明显低于营收下滑幅度。

主要产品用于OLED生产

无论是有机发光材料,还是蒸发源设备,奥来德的产品都用于生产OLED中的环节中。

材料板块方面,奥来德在年报中把有机发光材料比拟为OLED的“光之心脏”,OLED显示屏的绚丽色彩与极致性能,本质上源自有机发光材料的分子级设计。

设备板块暨蒸发源设备方面,奥来德形容为OLED制造的“核芯引擎”,在OLED制造过程中,真空蒸镀机是关键核心设备,其性能优劣直接决定着产品的良品率与品质等级。奥来德表示,在国内OLED产业供应链中,公司凭借深厚的技术积累和持续的创新能力,成为国内唯一一家能够为6代OLED生产线提供蒸发源设备的供应商。不仅如此,公司在技术研发上不断追求突破,成功研制出8.6代蒸发源设备,并在激烈的市场竞争中脱颖而出,成功中标京东方8.6代AMOLED生产线项目。

G8.6真能让蒸发源焕发第二春?

通过上面的介绍,显然,奥来德是面板厂OLED业务的上游供应商,其经营情况与面板厂息息相关。

其中,有机发光材料类似OLED生产的日常耗材,生产越多消耗越多,因此只要下游面板厂产能提升起来,需要的就越多,2024年奥来德的客户京东方、TCL华星、深天马、维信诺、和辉光电等国产面板厂OLED出货量总体保持较好增长,产能利用率提升,因此奥来德的有机发光材料业务实现收入增长是可以预料得到的。

蒸发源设备与有机发光材料有所不同,它很难定义为日常耗材,蒸发源设备更多地是在生产线点亮前产生需求,而日后漫长的产能爬坡及稳定运营阶段只不过偶尔需要维护、改造才会有一定的需求产生,因此,OLED面板新工厂的建设情况对其需求起决定性影响。

2024年,奥来德先后完成了厦门天马二期和重庆京东方三期追加蒸发源项目的验收工作,并陆续中标绵阳京东方、武汉天马等多个蒸发源设备改造项目。当前除了少数几条6代线因为分期建设或改造的原因还有部分需求之外,我国6代线的建设已经步入尾声,这对奥来德蒸发源设备业务的收入是影响巨大的。奥来德也表示,当前OLED行业正处于从6代线向8.6代线迭代升级的关键转型时期,受此行业发展趋势的影响,市场对于6代蒸发源设备的需求下滑,这直接导致了公司的设备销售收入出现了一定幅度的减少,这是行业技术迭代过程中难以避免的阶段性问题。

蒸发源设备的下一个需求点是8.6代线,被奥来德寄予厚望。如前面所述,奥来德已成功中标京东方成都8.6代AMOLED生产线项目。奥来德表示,随着8.6代线建设进程的不断加快和持续推进,公司有望斩获更多的设备订单,从而带动公司业绩的增长。

但是否投资8.6代线在面板厂中已经出现分歧,例如TCL华星就多次澄清公司暂无计划,其主要精力放在印刷OLED突破,深天马也多次澄清公司暂无8.6代线计划。整体看,当前6代线尚且存在产能大于需求的情况,6代线产能已能满足手机为代表的小尺寸的需求,8.6代线更多是满足中尺寸高端产品的需求。

更重要的一点是,8.6代线投资规模比6代线高出许多,京东方成都这条32K/月产能的8.6代线总投资就高达630亿元,而且目前国内所有面板厂的OLED业务都还在巨亏之中,这就必然意味着新投8.6代线数量有限。

因此,奥来德所述的OLED行业正处于从6代线向8.6代线迭代升级的关键转型这一发展进程仍存在诸多不确定性,即使较为顺利,但由于数量不能和6代线时代比,对蒸发源设备的需求量有多大、能否持续等,都存在很大的不确定性。