社服:五一临近及政策预期升温板块行情持续性仍需观察

作者: 韦顺临近五一假期,是社服行业传统的旺季,同时,服务消费一直是促消费政策的重要抓手,在关税背景下,市场对出台社服消费相关刺激政策的预期也逐步提升,但需要注意的是,政策以及五一假期之前,仍是交易预期阶段,后续政策预期是否能落地以及五一消费数据是否超预期,则关系到板块的持续性。

社服消费政策加码预期较高

中共中央政治局常委、国务院总理李强4月15日在北京调研,强调以更大力度促进消费、扩大内需、做强国内大循环,进一步释放我国超大规模市场的活力潜力。具体来看,要深入实施提振消费专项行动,在稳就业、促增收、强保障等方面下更大功夫,进一步提升消费能力、增强消费意愿,培育壮大内需增量市场。

目前扩内需方向预期不断升温,回顾过去各种有关促消费的政策方向,服务消费一直是其中的重要抓手。中信证券表示,一方面从供给端而言,服务消费仍有扩容升级空间,一方面从需求而言,居民在服务消费上的倾向更高,服务消费本身处于相比商品消费的更高增长阶段。在扩内需政策预期升温的背景下,市场将服务消费作为重点支持的预期方向之一。

4月16日商务部等9部门联合印发《服务消费提质惠民行动2025年工作方案》提出48条具体举措,覆盖餐饮、住宿、健康、文旅、体育赛事等传统服务业,以及银发旅游、空中游览、跳伞飞行、超高清电视等新业态。2025年4月下旬国新办举办新闻发布会解读《加快推进服务业扩大开放综合试点工作方案》等。政府针对服务消费频出工作方案,在一定程度上进一步提升了市场对政策支持服务消费释放的预期。

中信证券指出,服务消费涉及众多产业,其中文游产业具有容量大、范围广、韧性高、带动强的特征,若有补贴落地将起到较好的拉动消费效果。从历史经验来看,文旅消费补贴拉动比例在1:4至1:5左右(同程旅行数据显示,2022年云南文旅消费券直接拉动云南文旅消费达到1∶4;美团数据显示,截至2024年11月18日,上海住宿消费券撬动比为1∶4.38),部分地区最高达1:12(据海南省商务厅统计,2022年10月海南首轮全省超1亿元消费券发放后,直接拉动社会消费15.6亿元,拉动系数12.1,拉动整体消费45亿元左右)。但该拉动比例实际仅是补贴或消费券设置方式带来的直接拉动,除直接拉动效果以外,文旅产业本身具备极强的乘数效应,世界旅游组织数据表明旅游产业每收入1元,可带动相关产业增加4.3元收入。因此,在“以旧换新”补贴类政策的延续方向上,文旅产业具备政策有效性。

中信证券判断,潜在受益方向:平台、交通、住宿、景区、餐饮等。结合“以旧换新”政策的执行方式,主流形式或离不开支付平台(微信、支付宝、云闪付)、OTA平台或者当地政府专属文旅平台,用户在领取后通过线上/线下渠道核销(比如上海市2024年住宿消费券通过支付宝、银联云闪付等平台发放,消费者可叠加商家优惠使用)。而服务消费场景下,交通、住宿、景区、餐饮等有望被拉动。参考过去各省市发放消费券情况看,酒店住宿普遍占比20%-40%,景区门票类占比15%-30%,交通占比5%-20%,剩下为餐饮及其他。如2022年云南省旅游消费券,住宿/交通/景区/演艺休闲/线路产品补贴分别占比40%/20%/20%/10%/10%。从不同区域特征看,度假城市如云南、海南等地侧重补贴酒店和交通、占比五成以上,一线城市如北京、上海侧重补贴餐饮和酒店,新兴旅游目的地如哈尔滨侧重补贴景区券以吸引客流。

五一旺季临近

除了政策预期升温,五一假期即将到来。国金证券指出,OTA平台数据显示五一旅游预定热度较高。今年五一假期调休天数较24年减少1天,前后拼假或更为灵活。根据携程4月15日发布的《2025五一大数据预测报告》,境内方面,近一周五一相关内酒店、机票搜索热度环比+100%、+80%,同比看机票搜索热度增长更明显、酒店已持平,结构看跨市占比已突破80%、预计长线游占比提升,县域市场热度更高;入境方面,即买即退、入境免签等政策利好+甲亢哥等网红带动下热度提升,五一酒店搜索指数同比+200%,截止报告时间,五一入境订单量同比+173%;出境方面热度同比仍在攀升。

方正证券也指出,出行链消费具备强韧性、高弹性,为促进内需消费的重要抓手,市场对后续消费券、门票免减优、政府补贴等政策支持的预期较强,叠加五一假期临近,航旅纵横、同程旅行等平台均显示出游预订活动火爆,预计五一假期前为政策出台的重要窗口期。出行链受政策支持、节假日催化较强。

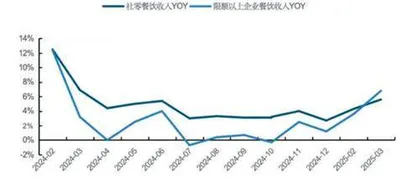

图:社零餐饮收入当月增速

3月社零餐饮收入同比+5.6%(前值4.3%),其中限额以上企业收入同比+6.8%(前值+3.6%),继1-2月后环比继续提速,其中限额以上增速为近12个月以来首次超过整体增速。3月社零餐饮增速环比继续提速,酒店波动上修。

展望后市,国金证券建议关注:

1)餐饮板块,关注成长标的及关税影响下错杀的优质龙头。基数改善+促内需政策效果逐步显现+行业价格战趋缓,Q1餐饮趋势向好,微观看,已有部分性价比品类或强势能品牌Q1同店正增,压力更大中高客单品类和部分承压个股也观察到一定降幅企稳修复,看好持续性。排序上性价比品类、自身强势能品牌修复速度预计更快,有望更快迎来基本面向上&估值提升。相关公司有古茗、达势股份、海底捞、百胜中国。

2)酒旅板块,关注节前五一行情演绎、看好优质景区、酒店标的。重申关税不确定下旅游需求韧性凸显,政策预期下弹性可期(工具箱包括定向消费券、免门票、吸引入境游客等),建议关注强IP属性+H1客流增长领先的九华、黄山,酒店标的,关注受益纯内需弹性+自身经营改善的首旅、君亭。

3)年初以来线下报到率较好,教研/师资/渠道/品牌优势全方位强化,股东回报较高的行动教育。

密切关注政策及五一数据

过去两周(2025/4/7-2025/4/19)上证指数、深证成指、沪深300、恒生指数、恒生科技指数涨幅分别为5.82%/4.45%/5.10%/7.90%/11.04%,社会服务(申万)8.64%,细分来看,酒店A股指数、酒店港股指数分别为8.64%、10.64%,教育指数9.92%,人力服务指数-8.92%,餐饮A股、港股指数分别为12.73%、2.11%,旅游指数11.07%。板块对比来看,社会服务板块上周涨幅在31个申万一级行业板块中位列第3。

从上面的数据来看,市场社服板块及其部分细分领域的预期已经较高,逐步体现在股价涨幅上,当前仍是交易预期阶段,后续政策预期是否能落地以及五一消费数据是否超预期,则关系到板块的持续性。