如何看待数据中心REIT?

作者: 裴佳敏 车姝韵近期首批数据中心REITs申报稿于沪深交易所挂网。

国内数据中心行业简介

国内数据中心市场自90年代以来经历了多个发展阶段:

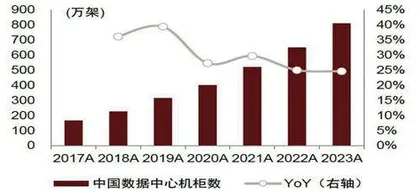

2023年,数据基础设施仍在不断扩容提速。根据工信部统计,截至2023年底,全国在用数据中心机架总规模超过810万标准机架(对应2.5kw标准机柜),同比增长25%,提供总算力230EFLOPS,同比增长28%;截至3Q24,全国在用机架数880万标准机架,算力总规模达268EFLOPS。2021年11月,工信部《“十四五”信息通信行业发展规划》目标2025年全国总算力300EFLOPS,十四五CAGR27%。(见图一)

图一:我国数据中心机柜供给快速增长

IDC行业中第三方服务商主要有两种类型,分别是运营商、第三方中立数据中心厂商:

第三方IDC聚焦于高端市场需求。第三方IDC公司资本实力有限,融资成本也高于运营商,故扩张能力相对有限;第三方IDC部署灵活,聚焦于一线城市及周边地区,紧盯市场高端需求,可以提供客制化服务及一系列增值服务。

运营商IDC具有更强的普适性。运营商拥有强大的资本实力和较低的融资成本,可以实现快速的IDC资产扩张。运营商IDC主要以宽带租赁和服务器托管服务为主。

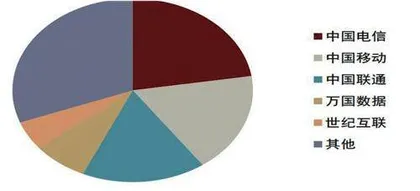

第三方数据中心龙头份额有望修复。根据IDC统计,2023年,三大运营商仍占据数据中心市场的主导地位。着眼第三方数据中心竞争,虽然行业景气度下行,服务商的收入增速放缓,头部服务商依托核心地段资源优势以及更优质的经营能力快速攫取市场份额;大规模IDC客户倾向与具备规模优势与良好运营经验的厂商合作,经历行业盘整后,互联网等行业AIDC需求提升,或对第三方IDC厂商订单带来促进。(见图二)

图二:中国Top5数据中心份额,2023

2024年行业供需结构逐步变化

2024年起,AI驱动下云厂商需求边际复苏,带动数据中心订单增长,有望促进供需反转:1)供给:主要受限于土地指标、能耗指标、数据中心公司产能,2021-2023年行业供大于求,新签订单逐年下降,但经历了3年出清后供需格局有所改善,价格降幅缩窄;2)需求:智算带来了需求变化,数据中心的需求与云厂商的资本开支相关度较高,云厂商增加对于服务器的采购会传导至对数据中心需求提升;3)展望2025年,下游云厂商和互联网资本开支呈现上升趋势,带动第三方IDC市场中涌现出较多大单,我们认为需求的回升有望带来新签订单价格同比企稳。

IDC资产估值方法探析

收益法是数据中心REIT的主要估值方法。相比于IDC行业(或公司)采用EV/EBITDA方式,我们认为结合我国公募REITs底层资产特点(即上市项目通常能够稳定产生经营现金流),收益法或仍是评估资产价值的主要方法。进一步,如后续国内大宗交易市场活跃,则在收益法基础上,可加入市场比较法进行交叉验证,本节我们主要讨论收益法中的注意事项和要点:收益法框架下,评估IDC资产价值与其他商业不动产较为近似,均使用资产净收益折现,关键是对于收入、成本、折现率三大重要参数做出判断。

首批IDC项目简评

目前沪深交易所分别挂网一单数据中心项目,分别为南方万国数据中心REIT与南方润泽科技数据中心REIT,以下我们根据挂网材料信息做简单介绍和对比:

润泽科技REIT项目底层资产为润禾科技持有的A-18数据中心,位于廊坊市广阳区(河北省廊坊经济技术开发区),周边多个电子信息产业园区云集,地理位置较好。从经营端来看,本次项目为批发型数据中心,主要向客户提供机柜托管服务,并收取一定的托管服务费。本项目已与中国电信北京分公司签订了《IDC合作协议》,终端客户为互联网公司A(或为其主要大客户字节跳动),托管服务期为15年,服务合约到期日为2034年12月31日,按月收取费用。受供需两端力量驱动,数据中心行业在过去十年中呈现出一定的周期波动性。

万国数据中心REIT项目底层资产为国金数据中心,位于昆山市花桥镇,区域上临近上海(终端用户密集区域),能够满足租户对于响应速度及服务质量的需求。从经营端来看,本项目亦属于批发型数据中心,终端客户为上海电信(2023年营收占比49.02%)、上海联通(2023年营收占比49.02%)和客户A(占比1.56%),合同期限为5-10年,其中上海电信合同到期为2025年7月31日,上海联通与客户A合同到期则为2030年;收费模式上,相较于润泽科技项目,万国数据中心项目采用不包电业务模式结算,即国金数据中心向客户收取托管服务费收入,并代客户向江苏省电力公司昆山市供电局支付在国金数据中心使用的电费,因此电费(数据中心主要成本项)并不体现在损益中。

潜在风险关注

终端客户集中度风险:批发型数据中心资产的一大特点是租户集中度高,且往往存在定制化需求,因此如果发生退租,则可能会带来较长的空置期,影响项目经营稳定性。

供电终端影响:电力稳定是数据中心项目平稳运营的重要前提。如果数据中心所在地未能达到“能耗双控”标准,或者受到未来政策的影响,可能导致电力供应不稳定,从而影响数据中心的正常运营。在极端情况下,如“拉闸限电”期间,如果柴油发电机组也无法正常发电,数据中心将面临无法正常运营的风险。

技术迭代风险(需高度重视):由于技术创新具有不确定性,且一旦出现突破性创新,往往对应新的需求,在此情况下,新需求或对现有数据中心设施、运营模式和业务流程造成冲击(如存量租户续租时提出新的资产改造需求,则或对项目盈利能力造成不利影响。

电能利用效率(PUE)政策趋严风险:若后续PUE要求进一步提升,可能涉及对老旧设备的更新替换,引入更为先进但成本较高的节能技术与设备,还需要投入更多的资源用于运维管理,这将导致基础设施项目不可避免地需要加大在绿色节能方面的投入,从而影响基础设施项目的运营收益。(本文有删减)