美国债市震荡:未来走势如何?

作者: 王瑶 张明作为全球资本的天然避风港,美国国债在全球金融市场中占据着极为重要的地位,是全球风险资产定价的“锚”。但自美国总统特朗普2025年4月2日公布大范围和超预期的“对等关税”政策以来,美国国债市场出现大幅震荡,一方面表现为市场需求的减弱,如海外投资者对美国国债的抛售行为愈发频繁,以及新买家对美国国债的购买热情显著降温;另一方面则表现出收益率曲线的更加陡峭化的特点,长期美国国债收益率的波动较短期更为剧烈。

笔者在介绍美国近期滥施的关税政策对美国国债市场影响的基础上,具体阐述影响美国国债市场震荡的因素,如宏观经济、货币政策、供需博弈和市场声誉,并基于特朗普政府的关税政策和各经济体的反制措施可能给美国甚至全球经济增长带来的挑战,以及美联储操作不确定性的增强,对未来美国国债市场走势进行预期。

美国国债市场震荡

美国国债市场是世界上最重要的市场之一,世界各地的货币市场基金和银行等机构将其视为全球银行体系的基石。近期,由于特朗普的“对等关税”政策,美国国债市场出现大幅震荡,既表现为抛售加剧和购买减少的市场需求减弱,也呈现出美国国债收益率曲线更趋陡峭化的趋势。

(一)市场需求减弱

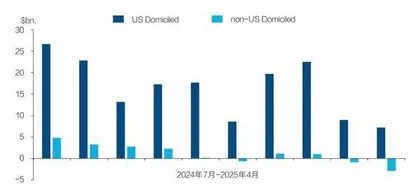

美国国债市场需求疲软主要表现在以下两个方面:一方面是海外投资者对美国国债的持有意愿显著下降,抛售行为愈发频繁。由于美国财政部的TIC数据仅公开至2025年2月,无法全面反映3月和4月外国投资者对美国国债的投资情况,因此本文参考了摩根大通的做法,通过交易型开放式指数基金(ETF)的每日流量来衡量外国投资者对美国国债的操作。

数据显示,自2025年3月以来,外国投资者对美国债券基金的操作由2月的净买入转为适度卖出,4月的净卖出规模较3月大幅增加。尤其是4月2日特朗普宣布“对等关税”政策后,外资抛售美国国债的速度明显加快(见图1)。此外,据纽约梅隆银行的跨境资金流动数据,自4月4日以来的11个交易日中,有8个交易日出现外资卖盘,截至4月11日当周,外资抛售美国国债的规模接近偏离正常值一个完整标准差,创下近年来最剧烈的单周抛售纪录。

图1:每月净流入投资美国债券ETF的资金

另一方面是新买家对美国国债的购买热情显著降温,这一现象在近期的国债拍卖活动中表现得尤为明显。例如,在2025年4月举行的30年期国债拍卖中,一级交易商不得不承担了相当可观的认购份额,占比高达18.2%,创下了自2021年12月以来的最高纪录,反映出除一级交易商之外的其他潜在买家对此次长期国债的兴趣明显不足,市场参与度有所下降。无独有偶,在同月8日进行的3年期国债拍卖中,间接投标人的认购比例也出现了显著下滑,仅达到79.3%,为自2023年12月以来的最低水平,也凸显了市场整体需求的疲软态势。这种需求端的低迷表现,不仅对美国国债市场的短期流动性产生了影响,也可能对长期的市场信心和利率走势带来潜在的连锁反应。

(二)收益率曲线更陡峭

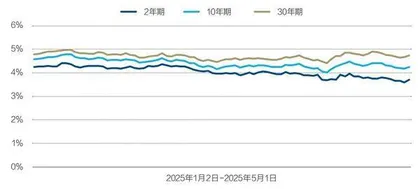

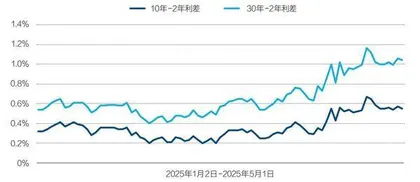

自2025年4月特朗普的“对等关税”政策以来,美国国债收益率曲线更加陡峭化,长期美国国债收益率的波动更为剧烈,而短期利率则变动不大,甚至出现了与长端利率相反的变动趋势。从2025年4月至今,长期美国国债收益率呈现出先下降后上升再下降的趋势。4月2日美国政府公布关税政策之后,美国国债收益率经历了一波快速下行,10年期和30年期的美国国债收益率从4月2日到4日分别下跌了4.52%和2.86%。从4月7日到11日,美国国债收益率出现了更为快速的飙升,10年期和30年期的美国国债收益率分别在4月11日达到了4.48%和4.85%,涨幅为11.72%和9.98%。在此之后,美国国债收益率在波动中有所回落,5月1日的10年期和30年期美国国债收益率分别为4.25%和4.74%。而短期美国国债收益率却相反,呈现出波动下降的趋势,2年期美国国债收益率在4月2日-5月1日的跌幅为5.37%(见图2)。这种长期和短期收益率的分化,使得同期10年期-2年期美国国债收益率增加89.66%,30年期-2年期美国国债收益率提高65.08%(见图3)。

图2:近期美国国债收益率波动趋势

图3:近期美国国债期限利差变化趋势

美国国债市场震荡的影响因素

通常来讲,债券市场的波动主要受基本面、政策面、供需面和市场面的影响。本次美国国债市场的大幅和快速波动,不仅与美国宏观经济、经济政策和市场供求等因素有关,还受美国国债市场声誉降低的显著影响。

(一)宏观经济因素

经济增长和通货膨胀是影响债券市场的主要经济因素。其一,经济增长情况直接影响债券收益率。强劲的经济增长通常预示着利率上升,从而降低债券价格。相反,经济疲软会降低利率,提高债券价格。其二,通货膨胀水平对债券市场有显著影响。通胀率的提高会侵蚀货币购买力,导致实际收益率下降,从而使得债券发行者通过提高债券票面利率的方式增强债券吸引力,带来债券收益率的上升。已有研究指出了通货膨胀对国债收益率的重要性,如Cieslak and Povala发现预期通货膨胀率是影响美国国债收益率的重要指标,对10年期美国国债收益率的解释力达88%。

本次美国国债收益率的波动,与美国的经济增长和通货膨胀密切相关。一般情况下,经济增长和通货膨胀相呼应,共同推动债券收益率上升。而现阶段美国面临的“滞胀”困境,对美国国债收益率产生相反的影响,使收益率呈先升后降的变动趋势。

一方面,第一阶段美国国债收益率的快速下行源于超预期关税政策引发的美国经济衰退预期。国际主流机构纷纷下调美国2025年经济增速预期,并调高衰退概率。如美国智库彼得森国际经济研究所和惠誉评级公司分别在4月15日和17日将美国2025年四季度的GDP(国内生产总值)同比增速降为0.1%和0.4%,彼得森还预计美国未来12个月陷入经济衰退的概率达40%。4月17日,路透调查显示,美国经济在2025年和2026年的增速分别为1.4%和1.5%,而非3月预测的2.2%和2.0%,美国在未来一年陷入经济衰退的概率为45%。经济增长预期快速下调至接近0,美股市场遭受重创,出现了快速且猛烈的下跌,导致风险资产遭到抛售。由于美国国债被视为避险资产,此时资金纷纷涌入美国国债市场,推动美国国债价格上升,收益率下降。

另一方面,第二阶段收益率的上行则隐含着市场对美国高通货膨胀率的担忧。彼得森在4月15日预计,2025年四季度美国个人消费支出(PCE)价格指数同比将上涨4.0%,明显高于2024年四季度2.5%的同比增幅。原本市场认为美国通胀有机会回落到2%左右,但在关税政策公布之后,便将2025年通胀预期上调至接近4%。国际主流机构对美国通货膨胀预期的上调,表明市场对美国高通胀的担忧,带动债券收益率的快速和大幅提高。

(二)政策因素

货币政策作为市场资金流动性的重要调控手段,是影响债券市场的重要政策因素,不仅直接影响债券收益率变动,还会通过对不同期限的债券收益率产生不同程度的影响,改变债券收益率曲线。一方面,降息会降低债券收益率,而加息会导致收益率上升;另一方面,利率不确定性的增加可能带来债券收益率曲线的斜率上升。

本次美国国债收益率的大幅波动,受美国货币政策的直接影响。2024年,美国结束了持续数年的加息周期,正式开启降息进程,分别于9月18日、11月7日和12月18日降息50个基点、25个基点和25个基点,全年共降息100个基点,当前联邦基金利率目标区间处于4.25%-4.5%。

然而,尽管美国已经进入降息周期,但其经济环境仍面临诸多不确定性,目前仍处于高通胀风险之中,而特朗普政府实施的“对等关税”政策对通货膨胀产生了进一步的负面影响。多项因素的综合作用使得美联储未来的降息路径存在较多不确定性。尽管自2025年4月初以来,特朗普通过社交媒体和公开场合多次公开挑衅美联储的独立性,甚至暗示“鲍威尔应尽早被解雇”,以迫使美联储尽快降息。但美联储更关注中长期的经济稳定,基于保持物价稳定和充分就业的历史使命,仍面临降息空间受限的货币政策困局,降息节奏偏慢。这不仅直接影响了美国国债收益率下行路径的不明确,还对期限结构产生影响,导致收益率曲线更加陡峭。

(三)供需因素

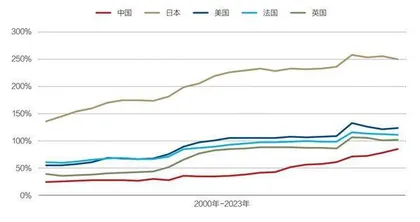

债券市场的供需博弈影响债券价格和收益率水平。供应增加会导致债券价格下降,收益率上升;而当投资者对某种债券的需求增加时,其价格会上升,收益率下降。此外,机构行为的一致性也会加剧债券市场的波动,如果众多机构投资者同时采取类似的交易策略,这种一致性行为可能会加剧市场的波动,放大价格和收益率的变化幅度。近年来,美国国债市场的流动性呈现出一定的下降趋势。美国财政赤字不断扩大,财政扩张政策导致国债供给迅速增加,公共债务负担持续加重,政府债务率持续维持在100%以上,在发达经济体中处于高位水平(见图4)。2025年一季度,美国财政融资需求依然较高,截至2025年4月1日,联邦政府债务总额已超过36.2万亿美元。然而,需求端的增长却未能与供给端同步,导致市场深度下降。这种供需失衡的状况在一定程度上成为推动收益率上行的重要基础性因素。

图4:主要经济体的政府债务率

本次美国国债收益率的快速和大幅上行,也与市场的流动性冲击密切相关,美国国债的快速、剧烈且高强度的风险资产抛压,更多是由流动性压力导致的。所谓流动性压力,是指当市场上大部分参与者进行同向交易,并且不计价格地抛售资产时,容易产生局部性的流动性紧张。这种压力主要来自市场上大量高杠杆的对冲基金。这些对冲基金在进行套利交易时,通常同时做多和做空一些股票或债券,整体风险敞口并不高,但杠杆率却非常高。在外部事件的影响下,市场波动突然加剧,为了控制风险,这些基金会自发地降低仓位或杠杆。然而,当众多基金同时采取这一行动时,就会产生巨大的抛压。在这种情况下,抛售行为只是为了降低杠杆、回笼资金,而市场上的潜在买盘,由于担心巨大的抛压,会选择暂时观望,不愿轻易入场。这就导致卖盘急于抛售,而买盘却迟迟不进场,市场向极端方向发展。

对于美国国债市场而言,此前部分大型机构(尤其是对冲基金)广泛采用“基差交易”(Basis Trade)策略,通过同时买入美国国债现券和做空对应的国债期货,赚取两者之间的价差。但在近期美国国债现券价格因抛售压力急剧下跌,而期货价格跌幅相对较小(甚至价差扩大)的情况下,该策略瞬间从“稳定套利”变为巨额亏损。部分机构触及止损线或面临追加保证金的压力,被迫大规模平仓,进一步加剧了现券市场的抛售压力,形成了恶性循环,显著放大了美国国债长端收益率的上行幅度。

(四)市场声誉因素

美国国债长久以来都是全球资本的天然避风港,在全球金融市场中占据着极为重要的地位,是全球风险资产定价的“锚”。通常情况下,当形势混乱且不确定性较高时,投资者会希望投资安全资产,即买入美国国债,这往往会压低美国国债收益率。但此次美国国债收益率却走高,其背后有着美国国债市场声誉受损的原因,美国国债的避险属性弱化。特朗普对全世界掀起关税大战,引发世界经济高度动荡,使美国成为风险源头。而特朗普本人“目标驱动型”的领导风格、个人“主导”的领导策略以及风险冒进的“利益型”决策模式,易使其推出一系列出尔反尔的政策,也使得美国的国家信用遭受重大打击。投资者开始回避美元资产,并质疑作为全球金融体系基石的美国国债的安全性。