港股重估蓄势待发,哪些行业最为受益?

作者: 《股市动态分析》研究部5月20日,宁德时代(300750.SZ、03750.HK)在香港联交所正式敲钟上市,募资过程中,宁德时代收获了大量来自不同国家、不同类型资金的投资,上市后较A股出现大幅溢价,映射出全球资本对港股市场的重新定价。这也意味着在美元信用松动、资金寻求多元化配置的背景下,港股市场近年来的改革成果正在显现,流动性和成长性得到明显提升,港股价值重估已经蓄势待发。

港股长期低估值

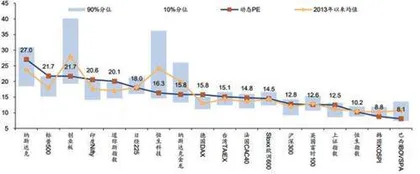

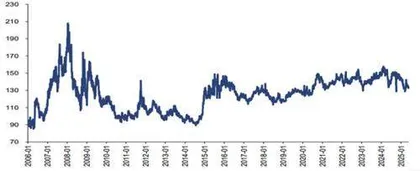

华泰证券指出,当前恒生指数动态PE为10.2倍,低于标普500(21.7倍)、日经225(18.0倍)、印度Nifty(20.6)及沪深300(12.8倍),在全球依然是估值洼地。恒生科技指数虽然成长属性更强,动态PE16.3倍高于恒指,但也低于其他科技类指数如纳斯达克指数(27倍)、中国创业板(21.7倍)。即便比较AH两地上市公司,港股的估值也明显偏低,AH溢价自2019年以来就一直维持着130以上的高位。(见图一、图二)

图一:全球主要股指估值对比

图二:恒生AH股溢价指数

在过去几十年,港股估值都围绕10倍上下波动,几乎在投资者心中形成了隐形的定价锚。港股低估值长期存在,根本原因还是香港市场的结构和交易机制。香港市场是一个全球少有的,绝大多数上市公司及投资者都不来自本土的市场,盈利依靠境内基本面,资金依赖海外流动性,任何一方转弱对港股都会造成压力。港股盈利和流动性来源不一致、外资和机构持股占比高、板块分布过度集中在价值型股票等,共同造成了过去港股低流动性和低成长性的特点。

在市场本身面临下行压力的情形下,港股的市场结构和交易制度特点也导致压力相对A股更大。

流动性成长性改善

不过,自2018年香港联交所推出了重磅制度改革,允许未有收入的生物科技公司以及同股不同权公司上市后,港股流动性和成长性在这几年已经得到了很好的改善。

2025年至今,港股市场日均成交额达到2447亿港元,已经上升至2018年的2.8倍。交易结构中,南向资金的持股和交易占比分别上升至12%和23%左右,当前境内公募的港股仓位从2021年8%的小高峰进一步上升到2025年一季度的13.1%。科技+消费在港股中的市值占比从2010年的18%上升至当前接近40%,最高峰时曾占到50%。中国10家科技巨头公司(Terrific10,包括阿里巴巴、腾讯、美团、小米、比亚迪、京东、网易、百度、吉利和中芯国际)均在港股上市,截至5月22日,这十家公司流通市值在港股的占比已经接近30%。中概股潜在继续回流趋势和更多科技公司上市或能进一步增加港股的成长属性。

另一方面,美国的长期财政困境,特朗普政策的随意性,这些因素都在逐步削弱“美国例外论”,损伤美元信用。大量过去投资美元资产的资金有回流诉求,外资中的长线资金正在关注中国,港股市场对这些资金具备得天独厚的承接条件。

无论是相对A股流动性还是相对美股成长性,港股市场的改变都是令人瞩目的。港股已经成为中国稀缺性科技和消费股的聚集地,若想投资于中国技术进步和经济结构转型,港股市场无法被忽视。往后看,港股估值中枢相对A股和美股都有提升空间。

港股重估谁最受益?

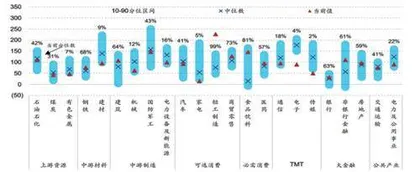

首先,由于港股市场流动性已经得到明显改善,且被宁德时代上市所验证,过去港股因流动性问题所产生的相对A股的折价有望持续收窄。统计数据显示,AH两地上市公司中有150家公司均相对A股折价,其中轻工制造行业相对A股折价率最高(见图三)。从结构上看,历史数据中成交量越大的公司往往AH溢价率更低,对于市值大、权重高的个股而言,AH溢价有改善空间。

图三:A+H上市公司H股相对A股折价情况

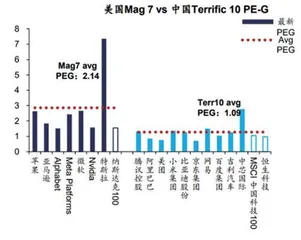

其次,新经济公司依然是内资和外资配置香港市场的核心,其相对美股成长性的改善或重塑港股估值模式。不仅是两地上市公司的H股估值低于A股,对成长性更高的港股稀缺标的来说,头部互联网企业如腾讯、阿里等与美股相比也有差距,因此港股大权重科技和消费行业的趋势性机会依然值得看好。(见图四)

图四:中国与美国科技龙头股市盈增长比率(PEG)对比

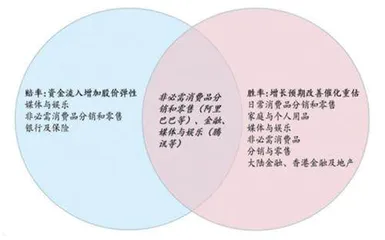

在短期的行业轮动选择上,可从胜率和赔率两个维度考虑。

1)胜率:增长预期改善催化重估行情

随着美中关税降级,加上中国制造业较强的竞争力,将有助于缓解中国出口面临的下行压力、改善中国增长预期,受益于增长预期修复的行业上涨概率相对更高。

华泰证券表示,本轮估值重估的催化剂是内需边际修复,中国与美国相比经济增长可能出现相对优势,因此内需敞口较大的标的或具备更高的重估确定性。筛选中国境内收入占比高、具备基本面逻辑的非金融行业,主要包括日常消费品分销和零售、家庭与个人用品、媒体与娱乐、非必需消费品分销与零售等。

此外,对于银行为首的境内金融行业,目前的估值或隐含较悲观的基本面下修预期,而如若国内基本面进一步边际改善,不排除港股境内金融行业或迎来估值重估行情。银行作为香港市场权重板块,同时符合外资及内资审美,在资金回流配置下不可或缺。目前港股内地金融行业诸多标的PB(LF)小于1,绝对估值维度处于深度价值区间;以PB-ROE视角进行国际比较,目前港股金融行业主要标的仍处于相对低估水位,仍存在明显的估值修复空间。

其中,国有大行、股份行及城商行均相对海外头部公司存在折价,城商行折价程度最为明显;非银金融方向细分来看,香港上市公司中保险行业存在折价情况,证券则相对海外投行略有高估。

同时,在国内经济周期改善、人民币升值的时间区间内,香港或因贸易条件改善和内地购买力上升等因素迎来本地周期改善,从而带来香港本地顺周期股的机遇。若以每个行业龙头的香港本地营收占比均值来衡量行业基本面与香港本土周期相关性,顺周期的进攻性行业主要集中在金融与地产行业。

2)赔率:资金流入增加股价弹性

近期美元资产吸引力减弱,人民币贬值压力下降,甚至可能转为升值,海外资金有进一步配置人民币资产的需求,流入潜力更大的行业弹性可能更高。

图五:有望受益港股价值重估的行业

从资金配置效应方面看,在人民币向下空间或有限、向上空间打开的大背景下,外资此时流入港股不仅能获得来自权益市场股息及资本利得的收益,同样可以享受汇率变化带来的权益。观察外资偏好的港股方向,以持有金额计,外资偏好媒体与娱乐、非必需消费品分销和零售、银行、保险等港股特色板块,截至5月19日对媒体与娱乐、非必需消费品分销和零售板块持有市值占比超50%,具有一定定价权。若本次外资系统性流入港股,则对应方向或优先受益。

除此之外,南向资金今年以来配置港股趋势加速,年初至今净流入香港市场接近6000亿港币,对港股市场行情起到了重要的助推作用,香港市场已成为内地投资者配置不可缺少的一环。今年以来南向主要流入非必需消费品分销和零售、银行、媒体与娱乐等板块,或与外资配置偏好形成逻辑共振。

结合胜率和赔率来看,金融、媒体与娱乐、非必需消费品分销与零售行业或有更大概率得到价值重估。