毛利率降至历史最低,蓝思科技港股上市能否破局?

作者: 姬婧瑛

冲刺港股二次上市的蓝思科技,通过横向多元化延伸业务、纵向垂直整合产业链,2024年营收和净利润均录得超过20%的增长。

但其三大脆弱面也已显现。一是固定资产投资较大,占总资产的比重超过45%,近6年资产减值损失高达36亿元,侵蚀了并不厚实的净利润。二是长期“大借大还”的资金快速滚动模式,令其财务成本升高,利息支出占净利润的比重高达14.7%。三是毛利率、净利率逐年下降,2024年探至历史最低,盈利能力下滑,港股上市能否助其破局?

2025年3月31日,蓝思科技(300433)提交港股上市招股文件,中信证券担任其独家保荐人。

其此次发行H股股票所募集的资金,在扣除发行费用后,主要用于推进全球化产能布局、丰富产品组合、拓宽应用领域、提升垂直整合智能智造能力以及补充营运资金等。可见,国际化、多元化依然是其发展主线。

截至提交招股书日期,蓝思科技的实际控制人周群飞及其配偶郑俊龙,通过蓝思科技(香港)和长沙群欣,合计持有蓝思科技62.13%的股份,持股市值约625亿元,为湖南首富。

2006年12月,周群飞在湖南浏阳市创立蓝思科技,凭借在玻璃、金属、蓝宝石、陶瓷、塑胶等材料和技术领域的积累,打入苹果产业链。2015年3月,蓝思科技在创业板上市,借力资本市场实现了从原材料及功能结构件生产,到功能模块贴合,再到整机组装的智能终端全产业链垂直整合,并迭代成长为全球领先的智能终端全产业链一站式精密制造解决方案供应商。

10年间,蓝思科技的资产规模由205亿元扩张至810亿元,营收从172.3亿元增至699亿元,均放大4倍。2024年,蓝思科技营收同比增长28.3%,实现净利润36.8亿元,同比增长20.9%,业绩增速领先电子元件行业的上市同行,大象似再次起舞。

那么,奔赴港股的蓝思科技,有怎样的优势,又面临哪些挑战与隐忧?

基本盘:消费电子和汽车业务全球市场份额第一,合力贡献九成营收

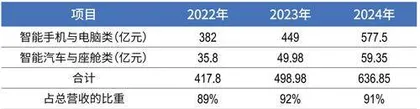

蓝思科技的精密结构件和模组产品,主要应用于消费电子和智能汽车领域,两大业务近3年营收稳步增长,2024年营收首次超过600亿元,在总营收中的占比超过九成(表1)。

表1 :近3年蓝思科技的消费电子和汽车业务营收及占比

蓝思科技基本盘业务的持续增长,得益于其在两大市场的全球市场占有率均为第一。

2024年,全球消费电子精密结构件及模组综合解决方案市场规模约为663亿美元,前五大供应商的市场份额合计40%。其中,蓝思科技2024年营收86亿美元,市场占有率为13%,排名第一。

2024年,全球智能汽车交互系统(包括中控屏、智能仪表板、抬头显示系统、流媒体后视镜、智能B柱)综合解决方案的市场规模约为40亿美元,前五大供应商的市占率合计为55.7%。其中,蓝思科技营收8亿美元,市场占有率达20.9%,排名第一。

智能汽车及座舱业务已成为蓝思科技的第二大业务板块,相关营收由2022年的35.8亿元增至2024年的59.3亿元,在其总营收的占比由7.7%提升至8.5%,填补了消费电子市场增长低迷对其业绩的不利影响。

那么,消费电子和智能汽车业务未来的增长空间,能否支撑蓝思科技的业绩稳定向上?

第一,消费电子业务中,智能手机占大头。2024年全球智能手机市场回暖,出货量同比增长6.4%至12.4亿部,折叠屏手机增速拉动效果显著。2024年,中国折叠屏手机出货量同比增长30.8%至917万部。2025年,AI手机将成为消费电子市场增长的重要驱动力,预计出货量近4.2亿部,同比增长82.7%,占据智能手机市场份额的1/3。

另外,蓝思科技在整机组装领域获得了大客户的认可,2022―2024年,其整机组装业务分别实现营收5.03亿元、80.32亿元、145.2亿元,3年翻了近28倍,在总营收中的占比由1.1%上升至20.8%。

第二,汽车智能化竞赛,拉动智能座舱等市场需求增长。2024年,全球新能源汽车销量为1823.6万辆,2025年预计达2239.7万辆。其中,中国市场是主力,2024年新能源汽车销量同比增长35.5%至1286.6万辆,占全球销量的70.5%,渗透率在2024年12月达到49.2%的高点,预计2028年中国新能源汽车销量将突破2300万辆,年复合增长率达22.8%。这将带动智能座舱零部件的销量同步增长,蓝思科技的中控屏、仪表盘、智能B柱、投显等产品销量也将受益。

值得一提的是,从消费电子到汽车智能座舱的积淀和锤炼,蓝思科技完成了横向平台布局、纵向垂直整合,能够提供从新材料生产、智能设备研制及生产、软件开发、结构件和模组产品生产、整机组装等全产业链一站式服务解决方案,能够平滑消费电子周期波动的影响,未来或将撕掉周期性行业的标签。

消费电子市场回暖,新能源汽车智能化渗透率提升,将是托住蓝思科技业绩大盘的核心动能,但大客户订单波动仍是其业绩稳定的最大杀手。

大客户依赖:苹果贡献近50%营收,固定资产占总资产的比重长期高于45%

与立讯精密(002475)、歌尔股份(002241)一样,蓝思科技也是与苹果捆绑紧密的“果链”头部企业,大客户依赖问题突出,且短时间内不易扭转。

2022―2024年,蓝思科技前五大客户贡献的营收分别为388.78亿元、452.8亿元、567.07亿元,分别占其总收入的83.3%、83.1%、81.1%,即五大客户贡献了超八成营收。

其中,最大的客户苹果,贡献的营收分别为331.36亿元、315.12亿元、345.66亿元,逐年增高,但占其总营收的比重分别为71%、57.8%、49.5%,逐年下降,仍占比近半。

按照协议,蓝思科技需要向苹果采购用于制造其产品的原材料和组件,3年采购金额分别为62亿元、76.66亿元、86.6亿元,与营收金额同步增长。

相对于大客户的集中,蓝思科技的供应商较为分散,截至2024年末一共有2233家,其中1923家在中国大陆、310家在境外,供应链风险相对可控。

2022―2024年,蓝思科技对前五大供应商的采购金额分别为90.34亿元、172.25亿元、260.65亿元,占其总销售成本的23.7%、37.4%、43.6%,逐年提升。

同期,其向最大供应商的采购金额分别为61.98亿元、76.66亿元、143.73亿元,大幅增长,采购金额分别占其总销售成本的16.2%、16.7%、24.1%,这意味着,关键供应商的重要性在提升。

与大客户、大供应商的深度绑定,无疑增加了蓝思科技业绩的脆弱性。

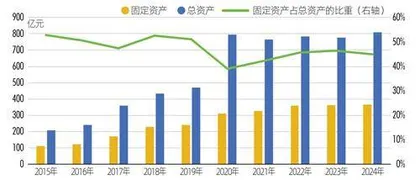

按照既往规律,蓝思科技通常会在客户新品上市前的2―3年便深度参与其研发生产,代表动作之一是投建新的生产基地和生产线。反映在财务数据上,则是其固定资产占总资产的比重长期高于45%,属于典型的重资产公司。

其中,2015年、2018年因在建工程建设完成,转为固定资产,其这一比例被拉升至53%的高点(图1)。由此可见,精密制造的成本之重、投资门槛之高。

图1 :上市10年来蓝思科技的固定资产、总资产变化

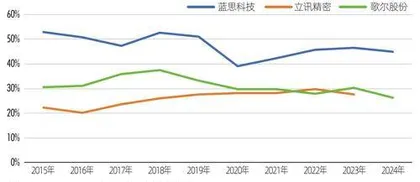

横向对比立讯精密、歌尔股份,蓝思科技的固定资产占总资产的比重为三家中最高(图2)。这或与三家公司为苹果供应产品的品类不同有关:立讯精密主要进行AirPods组装和整机组装,歌尔股份主要供应声学组件和VR设备,蓝思科技则负责玻璃盖板和金属结构件的生产。

图2 :2015—2024年三大“果链”巨头固定资产占总资产的比重

大客户依赖、固定资产投入高,蓝思科技遭遇风险时,损失也会更大。

从2019年开始,受全球消费电子产业增速低迷以及苹果产业链转移等综合影响,蓝思科技连续6年确认大额的资产减值损失,合计损失36.36亿元,2024年,其资产减值损失金额创新高,达到9.26亿元。其中,存货跌价损失和合同履约成本减值损失近7亿元,固定资产减值损失1.93亿元,侵蚀了2024年的净利润。

多元化、国际化布局,成为周期性行业龙头平滑业绩波动、规避风险的必选项,蓝思科技也不例外。

多元化:布局三大新兴业务,2024年智能终端营收增长7.5倍

多元化方面,蓝思科技已将业务延伸到了智慧零售终端、智能机器人(工业和人形机器人)、AI眼镜/XR头显等产业。

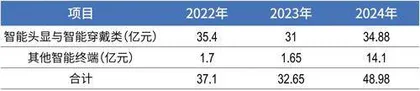

蓝思科技在消费电子、汽车零部件业务上锤炼的产业链垂直整合能力,有助于其在这些规模广阔且极具增长潜力的新赛道迅速占领市场。2022―2024年,蓝思科技的新兴业务营收由37.1亿元增至48.98亿元(表2),与汽车业务的营收规模接近。

表2 :近3年蓝思科技新兴业务营收

首先,来看智能头显和智能穿戴业务。

多方预测,智能眼镜将是2025年爆火的大单品,全球出货量将达到1205万台。2022―2024年,蓝思科技的智能头显与智能穿戴类业务营收分别为35.4亿元、31亿元、34.9亿元。因在纳米微晶玻璃方面的技术积淀,蓝思科技与AI交互企业杭州灵伴科技(Rokid)合作,为后者的AI眼镜全系产品提供整机组装服务,从镜架、镜片、功能模组到全自动组装线实现全链条覆盖,助力其产品规模化交付。在此基础上,2025年蓝思科技该业务营收预计还将增长。

第二,随着智慧零售终端和电子价签产业链的发展,“碰一下”这种创新支付设备的渗透率将不断提升,而蓝思科技的精密制造能力将发挥重要作用。市场预计,全球智慧零售终端市场规模将由2025年的29亿美元增至2029年的44亿美元,年复合增长率为11%。全球电子价签市场将由2025年的16亿美元增至2029年的27亿美元,年复合增长率为13.4%。