2025年被看好的十大行业

作者: 陈汐 刘建中

2025年哪些行业更具增长潜力?这个问题可以从A股上市公司的2024年年报中得到解答。

A股上市公司是各行各业最优秀的代表,它们能比较准确地感知行业冷暖。因为工资存在显著的“棘轮效应”(即涨薪容易,但降薪却会遭到强烈抵触),所以,公司通常只会在预期未来业务向好时,才给员工普遍加薪。换句话说,敢于给员工涨薪的公司,往往对前景充满信心。

在一个行业中,认为前途光明的公司越多,说明行业的前景越被看好。我们以A股上市公司作为行业样本,计算每个行业中符合“看好条件”的公司占比。然后,按照这个占比给各个行业排序,选出前十名,即为“前景最被看好的十大行业”。

这里设置一个“看好条件”(即某公司认为本行业前途光明的判定条件):某公司员工的平均薪酬涨幅超过5%,且员工人数下降不超过2%(我们也用过10%和0%的组合,最终选出的十大行业基本相同)。

为了方便讨论,定义一个概念:

“行业看好指数”=2024年员工涨薪超过5%且员工总数下降不超过2%的公司数量÷行业样本公司总数。

有读者可能会问:为什么要排除员工总数下降超过2%的公司?这是因为,第一,员工人数下降不符合公司看好未来这个前提;第二,裁员导致员工总数显著下降时,由于补偿金等原因,短期内支付的薪酬有可能上升,会导致结果失真。

一定要注意:除非有特殊说明,本文的行业数据都是由样本公司加总计算得出;行业样本公司参考申银万国行业分类(2021年)。

通过计算,“十大看好行业”如下。

第十名 锂电池 看好指数48.4%

近几年来,锂电池的能量密度、循环寿命、稳定性及安全性不断提升,锂电池作为能量载体,在生活中扮演着越来越重要的角色。

2024年中国新能源乘用车销量为1105万辆,同比增长40.2%;新能源商用车销量为53万辆,同比增长28.9%。欧洲与美国新能源车的渗透率也都有所增长。新能源车市场的高速发展,以及单车带电量的逐步提升,带动锂电池市场持续增长。根据权威统计,2024年全球新能源车锂电池使用量达894吉瓦时(GWh),同比增长27.2%。

伊维经济研究院等联合中国电池产业研究院共同发布的《中国锂离子电池行业发展白皮书(2025年)》(下称“白皮书”)显示,2024年全球锂电池总体出货量1545吉瓦时,同比增长28.5%。《白皮书》预计2025年和2030年全球锂电池总体出货量将分别达到1899吉瓦时和5127吉瓦时,按照此预计,2024年-2030年,锂电池出货量的年复合增长率为22.1%。

锂电池行业共有样本公司31家,其中15家公司符合我们设置的“看好条件”(员工平均涨薪超过5%且员工总数下降不超过2%),所以“行业看好指数”为48.4%(15÷31=48.4%)。

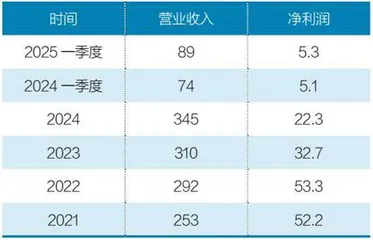

表1数据显示,2024年锂电池行业营收总额为6365亿元,同比下降了2.84%,从这个数据看锂电池行业在2024年不算乐观。但是,2025年一季度锂电池行业营收总额为1512亿元,同比上升12.5%;净利润总额为168亿元,同比上升35.5%。

表1:锂电池行业营收、净利润、合同负债(2021年-2025年)

对于大多数行业,合同负债的多寡可以显示客户下订单的积极程度,因此可以从侧面反映行业前景。2025年一季度锂电池行业的合同负债总额为402亿元,同比上升165%。以上这些数据都显示2025年锂电池行业态势向好。

本文筛选“十大看好行业”的方法是,通过行业样本公司2024年的涨薪情况判断2025年的形势是否乐观。锂电池行业进入前十,说明前景比较乐观。因此可以看出,薪酬数据比其他数据更具领先性与预判性。

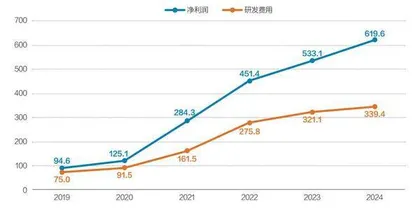

大量的研发投入是许多行业高质量发展的最重要保障,图1是2019年以来锂电池行业的净利润总额和研发费用总额。2019年到2024年,净利润总额年复合增长率为45.6%,研发费用年复合增长率为35.3%。

图1:锂电池行业的净利润、研发费用(2019年-2024年)

本文用研发费用与净利润的比值Q作为一个参考数值,用于对比各行业的研发投入情况。2019年到2024年,锂电池行业的Q值分别为80%、73%、57%、61%、60%、55%。可以看出,2019年到2024年,Q值都大于50%。

表2列出了以2025年5月16日收盘价计算,锂电池行业市值前三名公司的基本情况。2024年,市值第一名宁德时代的净资产收益率(ROE)为22.8%,远高于行业中值3.92%。第二名亿纬锂能ROE为11.3%,第三名国轩高科ROE为4.73%。

表2:锂电池行业市值前三名的净利润、人均薪酬等情况

宁德时代2024年薪酬涨幅为4.7%,员工人数增长了13.7%;亿纬锂能2024年薪酬涨幅为5.5%,员工人数增长了9.7%;国轩高科2024年薪酬涨幅为6.4%,员工人数增长了11.5%。

第九名 电机行业 看好指数50%

电机的作用是把电能转化为动能,它在现代工业和生活中随处可见,可以说凡是能动的设备上都有电机的身影。电机种类非常繁杂,广泛应用于新能源汽车、工业自动化、家用电器、机器人等多个领域。比如,特斯拉的人形机器人中包含28个用于大关节的“无框力矩电机”,占机器人成本约10%。

电机不是新兴产业,但永不会过时。电机行业会不断朝着智能化、数字化、轻量化、高效化、新型化的方向发展。

电机行业共有样本公司24家,其中12家公司符合我们设置的“看好条件”(见上文),所以“行业看好指数”为50%(12÷24=50%)。

表3:电机行业营收、净利润、合同负债(2021年-2025年)

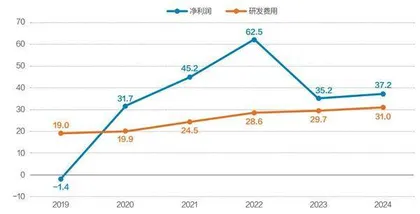

图2:电机行业净利润、研发费用(2019年-2024年)

表3显示2025年一季度电机行业营收总额为172亿元,同比上升11%;净利润总额为11.4亿元,同比上升16.3%;合同负债为26.7亿元,同比上升8.5%。这些数据都显示行业态势向好。

电机行业看似原始,但研发投入却不低,并且逐年稳步增加。图2是2019年以来电机行业的净利润总额和研发费用总额。2019年到2024年,研发费用复合增长率为10.3%。

2020年到2024年,电机行业的Q值(研发费用/净利润)分别为63%、54%、46%、84%、83%,即Q值仅在2022年略低于50%。

表4:电机行业市值前三名的净利润、人均薪酬等情况

表4列出了以2025年5月16日收盘价计算,电机行业市值前三名公司的基本情况。2024年,第一名卧龙电驱的净资产收益率(ROE)为8.2%,高于行业中值6.27%。第二名兆威机电ROE为7.1%;第三名鸣志电器ROE为2.7%,鸣志电器的核心产品为控制电机及驱动电机,是机器人的关键部件。

卧龙电驱2024年薪酬涨幅为7%,但员工人数下降了3.5%;兆威机电2024年薪酬涨幅为12.1%,员工人数增长了5.5%;鸣志电器2024年薪酬下降了2.5%,员工人数增长了3%。

第八名 分立器件 看好指数52.9%

分立器件和集成电路是半导体产业的两大分支,其区别从名称可大体知晓,一个“分立”,一个“集成”。分立器件是一个器件,比如二极管、IGBT(绝缘栅双极型晶体管)等,它具有单一的基本功能,比如开关控制、放大信号、稳定电压等。而集成电路是将大量电子元件(包括分立器件)集成于一块晶片。

根据全球半导体贸易组织(WSTS)数据,2024年全球半导体市场规模为6270亿美元(同比增长19%),其中,分立器件、集成电路的份额占比分别为5%、85%。

分立器件在新能源汽车、先进通信、工业自动化等领域的推动下保持快速增长,产品性能不断优化。

分立器件行业共有样本公司17家,其中9家公司符合我们设置的“看好条件”(见上文),所以“行业看好指数”为52.9%(9÷17=52.9%)。

从表5可以看出,分立器件行业2023年、2024年净利润不断下滑,行业处于调整期。2025年一季度行业营收总额为89亿元,同比上升20.3%;净利润总额为5.3亿元,同比上升3.9%。通过这两个数据,看不出行业回暖。对于分立器件行业,合同负债不是重要的观察指标,所以没有在表5中列出。

表5:分立器件行业的营收、净利润(2021年-2025年)