图说

一季度GDP在高基数基础上仍维持较高增速,展望二季度及下半年,若中美关税谈判进展顺利推进,后续政策重心或向长期制度改革和结构性政策支持等倾斜。

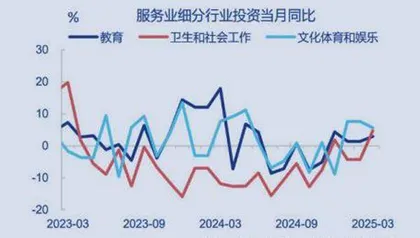

促消费方面,为居民持续“减负”“增收”是持续提振消费的根本。2024年,城镇居民财产性收入和转移净收入仅恢复至2014-2019年趋势的94.2%和93.8%。改善收入分配机制、加强社会保障等机制性政策或在中长期发挥更大作用。服务消费亦需政策支持;如需求侧延长居民实际休假时间、完善社保制度等;供给端重视优化供给、防范无序竞争等。

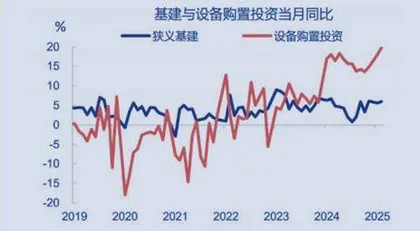

稳投资方面,助力产业发展的新基建或逐渐成为新的增长点,同时传统基建加快开工落地亦不容忽视。2024年四季度以来,科技领军企业已显著加大AI资本开支。AI发展衍生出力基础设施需求,推动2025年电力系统工作重点将转向提升消纳能力,电源投资方面。且随着专项债“自审自发”加速落地,地方投资意愿或逐步修复。2025年一季度,全国以项目方式申报工伤保险的工程项目数量累计同比增长9.4%。

——摘自申万宏源证券宏观经济研究报告

图1 传统基建与设备购置投资增速

图2 生活性服务业投资反弹

上一篇:

关税冲击下出口韧劲强

下一篇:

速读