出口链修复弹性

作者: 周汇

出口链迎来关键转折点。

5月12日,中美两国在瑞士日内瓦发表《中美日内瓦经贸会谈联合声明》(下称“《联合声明》”),中美经贸高层会谈取得实质性进展,大幅降低双边关税水平。

根据《联合声明》,美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。

相应地,中方取消对美国商品加征的共计91%的反制关税;针对美对等关税的34%反制关税,相应暂停其中24%的关税90天,剩余10%的关税予以保留。中方还相应暂停或取消对美国的非关税反制措施。

同时,双方还一致同意建立中美经贸磋商机制,就经贸领域各自关切保持密切沟通,开展进一步磋商。

银河证券认为,《联合声明》的达成,体现了中美两国在经历数月高强度关税对抗后,通过制度性对话实现了阶段性成果。从协议内容看,美方取消91%加征关税、暂停24%关税90天,中方同步取消等比例反制措施,双方建立常态化磋商机制。90天暂停期为后续磋商创造了较为稳定的窗口期,也为双方进一步探讨合作提供了宝贵时间。

对于A股市场而言,银河证券表示,本轮协议的达成释放出中美经贸关系缓和的积极信号,降低了贸易方面的不确定性,有助于推动市场避险情绪降温,提振投资者情绪。同时,贸易摩擦对国内经济增长的潜在压力缓解,企业盈利预期有望上修,特别是对于出口依赖度较高的行业,经营环境短期内迎来明显改善。有望带动A股市场估值进一步修复。

配置结构上,银河证券建议,首先,前期受关税影响回调较大的板块行情有望回暖,主要涉及其他电子、消费电子、光学光电子、元件等电子板块,IT服务、软件开发等计算机板块,自动化设备、通用设备、专用设备等机械设备板块。其次,出口依赖度较高的行业也有望实质性受益,企业盈利预期迎来回暖。其中,其他家电、照明设备Ⅱ、小家电、工程机械、元件、其他电子Ⅱ、纺织制造、光学光电子等板块境外业务收入占比较高。

协议超预期

自4月2日起,美国政府逆世界潮流而动,对包括中国在内的几乎所有贸易伙伴出台所谓的“对等关税”,中国第一时间采取了坚决有力的反制措施。至《联合声明》发布前,美方对华商品平均加征关税率高达145%,中方对美商品平均加征125%。

《联合声明》指出,双方将立即撤销此前加征的91个百分点关税。具体而言,美国将145%中的91个百分点取消,中国将125%中的91个百分点取消。另外对其余24个百分点关税实行为期90天的“暂停征收”。该暂停措施将自声明发布之日起生效,并在90天后重新评估执行情况。

开源证券的研究报告显示,《联合声明》发布后,根据白宫发布的行政令,美国将会保留4月2日之前对中国征收的所有关税。此外,小额包裹关税税率将降至54%(原关税税率为120%),并删除对每一件小额商品征收200美元的规定。根据测算,2025年2月、3月美国对华进口商品整体关税税率分别为13.93%、25.03%,后续实际关税升幅或有限。

中信建投证券表示,鉴于中美正就相关问题磋商推进解决,预计未来双方关税水平将大致相当。中美双方关税水平下降幅度远超市场预期,背后驱动因素或主要是以下三个方面:

首先,美国面临通胀压力与政党之争的“双重夹击”,倾向快速达成协议以缓解国内经济与政治风险。美联储官员多次警告,高额关税可能进一步推高生产成本与消费价格,从而加剧通胀压力。与此同时,2025年中期选举临近,民主共和两党对特朗普政府贸易政策争议加剧。部分共和党议员已推动“贸易审查法案”等立法,意在收紧总统征税权,这反映出对持续高关税带来政治成本的深刻担忧和内部分歧。在通胀压力与党派之争的双重夹击下,美国谈判代表更倾向于快速达成协议,以减轻国内经济与政治风险,此亦是中美日内瓦会谈成果超出市场预期的重要原因。

其次,美国与盟友谈判进展缓慢,而中美协议的初步达成可为全球贸易谈判树立典范。除中国以外,其他国家要么选择与美方协商,要么选择不采取报复措施。美国与欧盟、日本、加拿大及墨西哥等传统盟友和紧密伙伴的贸易谈判普遍进展乏力,难以在90天暂停关税期满前达成实质性协议,但中美却在日内瓦会谈中迅速就暂停与撤销绝大部分关税取得一致,并在其他问题上开展建设性合作,这方面也出现了积极的进展路径。此次美中经贸磋商的速度与成果明显超出市场原有预期,并为后续其他多边与双边谈判树立了参考样板。

再次,中国坚决拒绝“关税霸凌”同时保持务实灵活,通过"守住底线、留有余地"的双轨策略占据谈判主动权。在《联合声明》中,中方首先重申坚决拒绝任何形式的“关税霸凌”,并再次强调,唯有建立在相互尊重和平等协商基础上的规则才能解决分歧,坚决反对任何零和或胁迫式的政策工具。与此同时,中方在声明中明确提出“重视可持续、长期、互利的经贸关系”,并在具体合作议题上表现出务实灵活。此举既展现了中国在大国贸易博弈中的战略定力,也通过“守住底线、留有余地”的双轨策略,增强了谈判主动权,大大提升了在后续多边谈判和国际峰会中的话语权和影响力。正因如此,中国不仅维护了国家核心利益和关键产业安全,更以建设性姿态为全球贸易谈判树立了典范,有望对欧盟、日本等其他大国的谈判进程产生积极示范效应。

中美初步贸易谈判结果超出市场预期,中信证券认为,后续中美关税税率仍有进一步回落空间,但过程可能不会一帆风顺。在判断特朗普政府关税政策上,可减少对其“正向目标”的探讨,更多关注其面临的“负向约束”,金融市场、通货膨胀、中期选举是三个关键约束。

第一,短期来看,金融市场稳定或对其产生约束,特朗普团队对于美债和美股或存在一定心理阈值,特别是2025年7月之前,各方围绕财政法案的博弈或进一步强化金融市场的约束。

第二,中期来看,预计随着美国一季度“抢进口”囤积低价库存的逐渐消耗,以及关税4月生效带来的通胀效应在二三季度逐步显现,库存与通胀压力将成为制约特朗普团队的关键因素。特朗普近期已开始关注关税带来的负面影响,例如4月21日特朗普与美国三大零售巨头的高管在白宫就关税政策对零售业的影响展开闭门磋商。

第三,长期来看,2026年举行的国会中期选举或是对特朗普的根本约束。美国总统加征关税的权力本质上来自国会的授权,程序上国会可从立法层面对总统使用关税的权力进行限制。从过去几届中期选举的历史来看,民调在一年之前(也即总统新任期首年的11月、12月)基本已经定型,选民对经济的体感将逐渐“固化”,因此到了2025年四季度进入中期选举准备期,国会层面对特朗普的制约或更加明显。

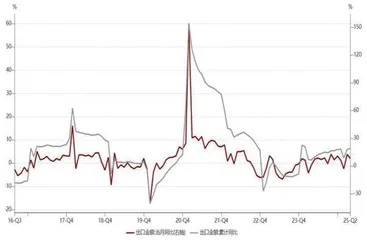

图1 4月,中国出口增速大幅超预期

图2 4月,中国对美国出口下滑21%

中信证券判断,中美贸易谈判进程或可总结为“三步走”:第一步是破冰,解决极端关税对双边贸易的重大阻碍,本次会晤已经顺利实现。第二步是建立常态化的谈判机制,有望在后续实现。第三步是开始围绕各自关切的核心问题开展谈判。从当前美方诉求来看,本轮美国与各国的贸易谈判已不仅聚焦于关税削减或大宗商品采购,更加重视所谓的非关税壁垒、补贴政策与市场准入等制度性议题。

若中美贸易谈判进入第三阶段,实质性谈判正式启动,各类所谓“结构性改革”与所谓“非关税壁垒”或是特朗普政府的主要对华交换条件,谈判过程或仍有复杂性。回顾特朗普上一任期,从2018年3月美国单方面对华钢铁和铝产品加税,到2020年1月签署第一阶段经贸协议,历时22个月,过程中多次反复。

关键转折点

中信建投证券认为,此次《联合声明》的发布对市场产生显著影响,市场下行风险明显收敛,而未来风险则更多集中于美国政策的不确定性。

自4月以来,中美贸易摩擦不断升级,美国单方面加征高额关税,导致两国经贸关系陷入僵局,全球市场因此陷入紧张和不确定性。投资者对中美彻底脱钩的担忧加剧,中美贸易往来事实上断绝,导致全球股市、债市等金融市场出现大幅波动,市场信心受挫。本次《联合声明》中,美国主动提出修改部分关税措施,并暂停实施部分关税,显示出其在谈判中展现出的灵活性和积极态度,以及就希望达成合作的意愿。这一举措有效缓解市场的紧张情绪,提升投资者信心,全球金融市场在声明发布后普遍出现上涨,市场下行风险明显收敛。

未来市场风险主要集中在美国政策的不确定性。美国政府在贸易政策上的反复无常,使得市场难以对其未来的政策走向做出准确预判。此外,美国与其他国家的贸易谈判进展也存在不确定性,这些谈判的结果将直接影响全球贸易格局和市场情绪。

中美联合声明的发布,对全球市场产生了显著的积极影响,美股、港股迅速上涨。A股市场同样受益于中美经贸关系的改善,特别是出口型企业,其业绩有望因贸易环境的改善而得到提升。此外,市场对中美经贸关系改善的预期也将吸引外资流入A股市场,推动A股走出上行行情。

一是制造业与出口板块。关税大幅降低使得中国制造商面临的成本急剧下降,从而有助于缓解此前因关税引发的订单萎缩和生产瓶颈。4月官方制造业采购经理指数(PMI)数据显示,中国工厂活动已因高关税和需求疲软出现放缓,新出口订单有所下滑;而在宣布降税消息后,多家出口导向型制造企业如富士康和比亚迪期货合约和股价应声上涨,反映市场对成本下降带来订单回流的预期。此外,供应链恢复常态化将使中小型代工厂能够更快吸纳外贸订单,有助于提升整体制造业的产能利用率与盈利水平。

二是消费电子与汽车板块。关税降低对供应链的稳定尤为关键。谷歌、微软等大厂在AI及云计算领域逆势增长的同时,苹果、亚马逊等消费电子巨头仍因关税承压,最新数据显示,关税成本本季度给苹果带来约9亿美元的负担;与此同时,苹果计划将部分产能转移至印度和越南,但短期难以完全弥补中国的供应链优势,新一代iPhone和Mac Book系列的成本仍会受到关税扰动。此外,美国25%汽车关税亦令多家车企承压,关税上调造成供应链混乱并可能推高终端售价,降税后预计将缓解汽车经销商的库存压力并促使车企快速启动促销和折扣策略。

三是农业与能源。5月7日中美日内瓦举行贸易谈判消息传出后,美国农户和期货市场普遍看涨,美国产玉米期货在当日上涨5-6美分,大豆期货亦上涨约11美分。中国在GM玉米种植规模四至五倍扩增的同时,仍保持对进口依赖,2024–2025年中国玉米进口预计为2000万吨,而降税有助于促进采购增长并缓解国内库存压力。能源方面,全球宏观预期改善令油价维持高位,布伦特和WTI原油期货在消息影响下上涨3%以上,制造业复苏和交通需求回升将推高能源需求,从而在中长期支撑油价。同时,农业与能源板块的分化表现也将带动相关ETF和衍生品的结构性交易机会,投资者可关注农产品和能源期货的组合配置。