商业资源集聚度权重0.23

我们持续关注城市商业的演进,不仅因为品牌和商圈是最能捕捉消费端变化的风向标,更因为它们总能最鲜明地反映城市之间的分化。在日常消费习惯趋于稳定的当下,商业资源正在以一种更精细的方式被重新组合,并在不同城市展露出各具特色的面貌。

这一轮分化的起点,源自品牌选址逻辑的重建。过去几年,品牌在城市中的扩张不再单纯只是数字的增长,而是在经营密度、门店效率和城市选择上变得更为讲究。

商业资源集聚度 TOP10

快时尚品牌体现出不同的城市扩张策略

进入中国市场超过20年的优衣库,在过去3年间结束了它的快速扩张。品牌在武汉、苏州、长沙等城市中采用了“开大店、关闭亏损店”的策略,从总体上收窄了门店规模。与此同时,同类型国产品牌URBANREVIVO,自2020年起加速了市场扩张的进程,尤其在成都、重庆等头部新一线城市,其门店数量现已直追优衣库。

商圈之间的发展节奏也在拉开。日均客流达37万人次的长沙五一广场已是全国头部的成熟型商圈,它的挑战在于如何保持优质的内容供给并稳定客流;相比之下,青岛万象城则处于快速上升期,过去一年日均客流超过5万人次,同比涨幅达7成,成为颇具名气的打卡式目的地。热闹的背后,是传统商圈与新兴商圈在人群流动和场景更新上的此消彼长,这也将在未来持续影响商圈的成长路径。

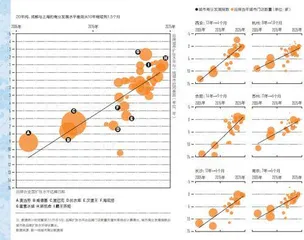

我们尝试用“时间差”的方式去描绘城市商业发展阶段的差异。具体做法上,选择52个具有代表性的全国性品牌,从它们在不同城市达到一定门店规模的时间节点出发,与一线城市达到该水平的时间作对比,计算出每个城市在品牌扩张路径中的“时间差距”。这一差距不仅反映出扩张节奏的快慢,更指向一个城市是否具备快速承接品牌、支撑新业态持续运转的综合能力。

人气与涨幅是衡量城市商圈运营水平的重要因素

数据结果显示,从20 05年到2025年,新一线城市与上海之间的品牌布局时间差大幅缩小。其中,成都从将近10年缩短到1.5个月;杭州、南京分别缩小至1.8个月和5个月;西安、合肥、长沙等地也从过去落后十余年,到如今只剩半年的差距。

可以看出,商业品牌扩张的路径正在去中心化。品牌们不再以一线城市为绝对优选,而是更加关心这个城市能否提供稳定增长的消费群体、多样化的场景和可控的经营成本。霸王茶姬在西安和武汉的门店数在两年内翻倍,斯凯奇在合肥从2020年的不足10家增长至如今的30家左右,喜茶、MannerCof fee等也已在郑州和苏州实现与一线城市几乎同级的门店规模。这批头部新一线城市已成为品牌在全国网络中的关键节点,很多时候它们并不是“补位”,而是“并行启动”。

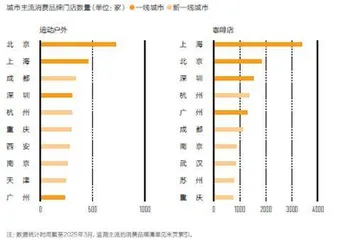

在一些新兴消费品类上,新一线城市甚至更快一步。以运动户外代表的高频出街品类为例,成都的lululemon门店数量已与广州持平,安踏旗下的迪桑特和始祖鸟也在西安核心商圈开出旗舰级门店。咖啡店方面,杭州的星巴克门店数量已超过广州和深圳;而无论是主打精致路线的Peet’s Coffee,还是聚焦性价比的瑞幸,都在当下的新一线城市随处可见。这些新兴业态不再依赖传统商场的场景提供能力,而是扎根街区、服务本地人群,更强调日常、社交与生活方式的融合。

不同城市之间商业发展水平的时间差正在不断缩小

属于情绪价值的一年这些城市在年轻人青睐的业态上表现更好

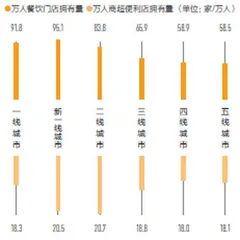

支撑这些变化的,是城市基础设施层面的持续补足和优化。新一线城市生活服务类商业设施的数据已达到全国领先的水平:人均餐饮门店95.1家、便利店20.5家,分别高于一线城市的91.8家和18.3家。

城市文娱配套也呈现出更多元的地域特色:成都的影院数量全国领先,武汉、西安的书店文化具备独特的辨识度,杭州则在展览馆、书店与影院三项指数中都保持了较高的供给水平。这些设施构筑起了城市居民日常的生活圈,也从细节处体现着城市的“逛感”和“生活感”。

新一线城市的生活服务类设施的人均拥有量更高

城市文娱类商业设施展现出不同特色

商业从来不只是交易的场所,它连接的是人们日常的需求、情感的承载和生活的质量。从品牌的选择到空间的更新,每一次变化都在重塑着城市的面貌。在越来越多的城市中,正在发生着那些或宏大或微小的变化,它们真实而生动,是我们重新理解这片家园最具温度的切口。