中国云市场复苏五大趋势

作者: 吴俊宇

沉寂三年的中国云市场,终于迎来了复苏时刻。

国际市场调研机构IDC数据显示,2024下半年,中国公有云(IaaS基础设施/PaaS平台软件/SaaS应用软件)市场增速17.7%。这是两年来的最高点。IDC分析称,AI(人工智能)算力是驱动市场变革的核心力量。

中国云市场的格局2021年至今没有太多变化。科技云厂商(阿里云、华为云、腾讯云、百度智能云)、电信运营商云(中国电信旗下的天翼云、中国移动旗下的移动云、中国联通旗下的联通云)瓜分了主要的市场份额。

2021年-2023年,中国云市场大盘增速不断下滑,逐渐进入低谷期。当时,云市场面临的核心问题是:移动互联网红利消退后,下一代技术红利何时到来?

中国云市场的周期波动,和中国移动互联网的发展是同步的。中国云市场上一轮爆发周期是2014年-2020年。云产业快速兴起,阿里云、华为云、腾讯云迅速成长为云巨头。但2021年-2023年,移动互联网红利逐渐消退。这传导到云市场的结果是,大盘增长乏力。

2023年之后,大模型为代表的人工智能带来了新一轮技术红利。大模型在千行百业,尤其是传统行业(政府、金融、电信、制造、零售、汽车等)快速渗透。这带动了这些行业的智能化转型进程。云市场因此复苏。这一轮复苏背后,有五个关键趋势。

其一,AI投入越坚决,业绩增长越明显;

其二,电信运营商云攻势减弱;

其三,市场仍在内卷,但避免恶性价格战是共识;

其四,出海正在成为避免内卷的破局点;

其五,美国芯片出口管制始终是最大威胁。

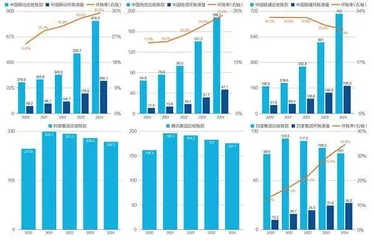

图1:IDC中国公有云市场追踪(2021H1-2024H2)

AI投入越坚决,业绩增长越明显

人工智能和云计算的关系,就像大脑和身体。云是AI的基础设施,它为AI提供算力、存储、网络等资源。AI跑在云上,它的能力是由云计算基础设施决定的。

中国云计算产业复苏过程中,一个现象是——AI投入越坚决,业绩增长越明显。

其中两家公司很有代表性:阿里云和百度智能云。它们的共同特点是,全力押注AI。它们在2025年一季度营收增速均达到三年来的最高点。

2025年一季度,阿里云营收增速17.7%,是13个季度来的最高点(2022年一季度至今)。当季,百度智能云营收增速42%,是12个季度来的最高点(2022年二季度至今)。

阿里云是中国营收规模、市场份额最大的云厂商。过去三年是阿里云的低谷期,它连续九个季度(2022年三季度-2024年三季度)营收增速低于10%。多位阿里云管理层和一线员工都曾对《财经》表达过同一个观点:阿里云营收增速重回两位数,才算真正重回正轨。

阿里云面临的竞争、增长压力极大,这是它押注AI的核心动力——电信运营商云(天翼云、移动云、联通云),字节跳动旗下的火山引擎均在通过低价争夺阿里云的市场份额。过去五年,阿里云的中国市场份额从2019年初的43.2%跌至2024年上半年的25.8%。

一位阿里云人士今年5月对《财经》表示,阿里云不能被动防守,被动防守只能守住基本盘。必须通过进攻把竞争对手拉回到自己的主场。AI是打翻身仗的重要战场。

近半年,阿里云营收增速、市场份额均在反弹。这背后的重要因素是AI落地取得了实际进展。今年4月,阿里云披露,过去一年大模型API(应用程序接口)调用量、接入企业数量增长均接近100倍。

阿里集团CEO(首席执行官)、阿里云CEO吴泳铭在2025财年(2024年4月初-2025年3月末)报告后的投资者电话会披露,阿里云的增长主要得益于AI相关需求。AI相关业务已连续七个季度实现三位数增长。预计未来几个季度,阿里云的收入仍将显著增长。

图2:阿里云、百度智能云营收增速变化(2021年-2025年)

图3:中国主要云计算厂商的市场份额、营收规模、营收增速(2024年)

另一家受益于AI坚定投入的云厂是百度。

这三年押注AI让百度智能云的营收增速、利润水平不断提升。百度智能云目前在中国云市场份额未进前五强,AI是它弯道追赶的关键机会。

百度2023年初在中国大模型市场一度领跑。2025年DeepSeek爆发后,百度应对不够快。因此,市场普遍质疑,新一轮竞争中,百度是不是懈怠且跑不动了?但目前来看,百度的AI投入依旧坚决——百度仍在持续训练新一代模型,并投入AI芯片研发。2025年百度连续点亮了自研昆仑芯三代P800芯片的多个万卡集群。

这些投入带来了回报。百度智能云一季度营收增速42%,这一增速在已披露业绩的云厂商中几乎是最快的。百度智能云利润率也大幅改善。百度管理层2024年报后的投资者电话会中称,2024年百度智能云非公认会计准则(剔除股权激励、服务器硬件等非现金因素的影响)下的运营利润率达到两位数。

目前,中国仅有阿里云、百度智能云宣布实现了非公认会计准则下的盈利。百度智能云正在成为国内少数走向正循环的厂商之一。

百度智能云收入结构也在大幅改善。百度管理层披露,百度智能云收入分成两部分:个人云和企业云。企业云贡献了绝大部分收入,增速高于整体。企业云收入包含订阅、项目两部分,订阅收入占绝大部分。订阅收入中,AI相关收入多个季度保持三位数增长。预计订阅收入占比将持续上升,云业务将实现健康可持续的长期增长。

电信运营商云攻势减弱

新一轮AI竞争中,电信运营商云的攻势正在减弱。2024年,天翼云、移动云、联通云的营收增速均已滑落至20%左右。

2021年-2023年,科技云厂商普遍低迷时,电信运营商云却在高歌猛进扩大版图。2021年-2022年,天翼云、移动云、联通云营收增速一度均超过100%。

电信运营商云营收增速下滑,并不是因为AI投入不坚决。这更多是收入基数和客户结构的问题。

天翼云、移动云、联通云经过2020年-2023年这四年高速增长,营收基数已经很大,不可能继续维持高增长。电信运营商云客户集中在政企行业(政府、制造、能源、交通等)。政企行业管理成本高,很难长期高增长。因为要垫资做项目,回款周期也很长。

有电信运营商人士对《财经》表示,电信运营商云营收结构中,公有云占比不足40%,其他大多来自政企集成项目。

管理成本在财报中已有所体现。2020年-2024年,中国移动、中国电信、中国联通政企业务应收账款、坏账准备逐年提升。与之相反,阿里、腾讯、百度等科技云厂商2021年之后都在主动减少政企项目。它们的应收账款2021年之后均大幅下降。

为降低管理成本,电信运营商云必须主动降速。一位电信运营商云业务人士今年3月曾对《财经》表示,考核导向变了,利润正变得更重要。

大模型放大了电信运营商的技术布局短板。这直接影响了电信运营商现阶段在云市场的竞争力。

图4:天翼云、移动云、联通云的营收和增速(2020年-2024年)

图5:阿里、腾讯、百度、中国移动、中国电信、中国联通的应收账款和坏账准备(2020年-2024年)

电信运营商在云计算领域的技术储备一直相对不足。过去几年,电信运营商云攻势凶猛的重要原因是,云技术发展十多年已相当成熟,技术壁垒的重要性在下降。计算、存储、网络等资源同质化严重。电信运营商恰恰擅长做“管道生意”卖资源。

大模型改变了这种竞争局面。一位头部云厂商高管今年5月对《财经》表示,大模型让云计算变成了“全栈AI”的竞争。万卡资源的高效调度技术门槛很高,大模型每三个到六个月要迭代,模型平台的适配工作也很复杂。只有少数几家科技巨头有能力应付全栈军备竞赛。

前述电信运营商人士今年3月曾对《财经》表示,电信运营商云收入增速下滑,和自身技术储备不足也有一定关系。科技云厂商可以打包销售大模型相关产品技术。但电信运营商云这类产品缺少竞争力,这会影响到计算、存储、网络等资源的销售。

电信运营商云的攻势虽然减弱,但它们始终会是中国云计算产业无法忽略的一股势力。作为国家队,它们承担着科技云厂商无法承担的重要政策任务——如培育国产算力、“东数西算”“全国一体化算力网”。

从大趋势看,电信运营商每年付出数百亿元巨额资本支出,用于采购国产芯片培育国产算力。它们还在配合“东数西算”的区位布局,引导算力基础设施朝“八大枢纽、十大集群”集中。它们未来还会是“全国一体化算力网”的排头兵。《财经》了解到,相关政策部门正在支持基础电信运营商建设算力互联网试验网。