基金中期策略:变中有常守常而应变

作者: 李荣截至6月9日,上半年全球主要权益资产震荡上行,在去美元化、地缘政治博弈下黄金资产表现优异,原油资产下跌,港股市场超额收益显著。国内A股市场震荡分化,走出典型的“N”形形态,主要经历DeepSeek等泛科技引领的AI科技行情、对等关税冲击剧烈调整及一系列“政策组合拳”稳市场稳预期下的修复行情三个阶段。

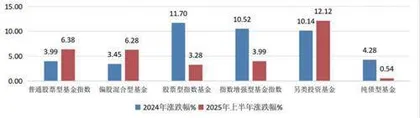

截至6月9日,主要基金指数均录得正收益,其中黄金资产占比较高的另类投资基金总指数以12.12%涨幅居前(见图一),在权益基金方面,主动投资策略基金在经历过去三年的相对落后之后成功跑赢被动投资策略基金,实现近3%的超额收益,在市场广谱利率承压的背景下,货币市场基金收益率持续缩窄,由2024年末1.46%缩窄至1.22%。

图一:主要基金指数2024年和2025上半年的涨跌幅(%)

截至6月10日,上半年各类型ETF基金均呈现资金净流入,总流入规模达2575.07亿元,其中近一半资金流入债券型ETF基金。股票ETF基金流入最多的是两只宽基金指数沪深300和中证1000指数,分别流入739.6亿元和188.99亿元。股票ETF基金挂钩的指数收益前十的主题主要集中在黄金股、创新药和银行等,值得注意的是创新药和银行AH的估值已处于近3年较高位置,需注意均值回归风险。(见图二)

图二:挂钩股票ETF基金的指数收益前十

下半年权益资产配置观点

展望下半年,美国关税政策不确定性、全球经济增长乏力及地缘政治冲突等问题仍然是大类资产配置上重要的风险因素,国内经济在内受到房地产下行影响、在外受到贸易摩擦影响,有效需求不足问题仍待破解。今年不仅是“十四五”规划的收官之年,也是“十五五”规划编制的谋划之年,我们也看到中央政府在稳经济稳预期方面的决心,预计后续中央政策将进一步发力稳固经济发展成果。

资本市场方面,上证指数已完全收复对等关税冲击下的跌幅,后续稳股市、发展资本市场以及平准基金托底或对A股市场下方形成支撑。且A股股债收益比仍处于历史高位,意味着A股的安全边际和投资性价比较高。同时A股主要指数的市盈率仍然处在合理区间,甚至一些板块估值仍然处在历史低位。随着市场对关税扰动效应逐渐脱敏,市场交易逐渐回归经济基本面,优质的权益资产将迎来估值修复的投资机会。

此外,重点关注港股市场的投资机会。当前去美元化及美联储降息预期趋势下,资金有望实现再平衡,港股市场反应更为敏感。今年以来港股市场交易活跃度大幅增加,内地资金加速布局港股,南向资金和公募基金港股持仓均创历史新高。

2024年,南向资金净流入7440.31亿元,超过2022年和2023年净流入之和,创历史新高。截至6月5日,今年以来南向净流入已达6182.22亿元人民币,仅不到半年时间净流入量已达到去年83%。国内主动权益基金重仓持有港股市场的市值也创出历史新高,截至2025Q1末,持港股市值已超3181亿元,环比增长33.96%,实现连续五个季度正增长,占总股票持仓的比例由14.42%增长至19.09%。

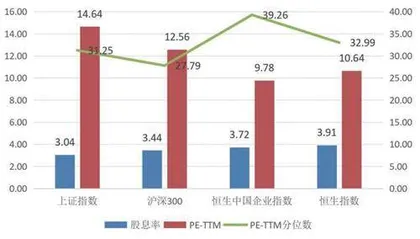

值得注意的是,截至6月5日,今年以来港股市场表现优异,但是相比A股仍存在明显的估值折价,恒生中国企业指数和恒生指数市盈率分别为9.78倍、10.64倍,均低于A股主要指数,而股息率分别为3.72%和3.91%,均高于A股主要指数,投资性价比更高。(见图三)

图三:A股和港股主要指数股息率(%)市盈率(倍)及市盈率分位数(%)

下半年基金配置策略

整体而言,下半年市场偏震荡,策略上以防御策略为主。在具体基金配置上,对于资金体量较小、投机性较强的投资者可以考虑短期业绩弹性较大的小盘成长风格基金,而对于资金体量较大,追求长期稳健收益的投资者,则建议采用投资组合的方式,通过分散风险穿越牛熊,获取长期复利收益。

1)主动权益类基金优选与配置

主动权益类基金的核心在于基金经理的市场风格和投资能力,根据历史数据研究表明,基金经理的选股能力具有较高的稳定性,过往选股能力强的基金经理在未来仍能凭借其专业的分析和判断,持续挖掘具有投资价值的股票,而择时能力稳定性较弱。所以,对于主动权益基金建议通过筛选持股分散、行业分散、选股能力突出、投资风格相对均衡的基金经理管理的产品,切忌在单一行业或单一风格押注。

2)ETF基金配置

以“A股+港股”、“核心资产+主题资产”、“被动指数+指数增强”及“进攻+防守”为核心逻辑构建组合。具体而言,以核心资产和自由现金流指数为底仓,阶段性布局创新药、TMT、港股消费、港股红利方向。

核心资产代表中国未来经济发展的引擎,盈利能力稳定,受外资青睐。建议以沪深300或中证A500为底仓,重点关注A500指数,对于风险承受能力较低的投资者可以加入低波因子,对于风险承受能力较强的投资者可以布局沪深300指数增强或中证A500指数增强。

自由现金流指数剔除了金融与地产行业,更加侧重于企业财务质量,调仓频率高,对基本面变化更加敏感。在市场大幅回撤时,相较其他主要指数自由现金流指数跌幅最小,而市场大幅反弹时弹性又高于红利指数,也跟得上主流指数,在震荡行情中表现出色。

主题配置方面,预计下半年行业轮动较快,尚未出现明确趋势性行情的产业。如果仅考虑基本面,容易存在偏左侧的特点,胜率偏低赔率较高。建议阶段性布局创新药、港股消费、港股红利及TMT等板块。