香港“超级联系人”进阶

作者: 康恺

从香港国际机场到中环的路上,一般矗立着两类广告牌:一类是“通往中国的门户”,另一类是“由香港到华尔街”。这形象地勾勒出香港“超级联系人”的角色,并在关税战背景下进一步放大。

“对等关税”宣布后的两个月,香港恒生指数不跌反升,涨超20%。与此同时,港元兑美元汇率一度触及7.75的强区间。

超预期的关税加剧了全球市场波动,焦虑的投资者急需寻找资金出口,这让作为“国际金融中心”的香港成为了“避风港”。

2025年上半年,来自内地的南向资金累计净流入港股市场超7100亿港元,远超往年同期。受国际资本驱动,香港IPO(首次公开募股)市场募集资金同比上涨约700%。

资本持续回流中国香港,暗含一场美元危机。

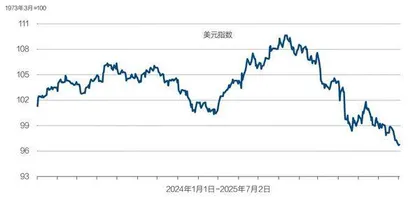

2025年上半年,美元指数跌超10%,创1973年以来最糟糕表现。美国市场亦多次演绎“股债汇”三杀。仅4月,国际资本从美国净流出额便达142亿美元。

中国香港的机遇不止于此。全球供应链重构背景下,贸易商正在支付、融资等领域寻找美元的替代选项,作为“离岸人民币业务枢纽”的香港因此焕发生机。

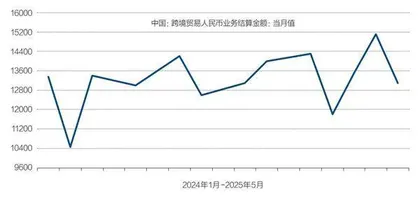

4月,中国香港与人民币跨境贸易结算相关的人民币汇款总额达13621亿元,环比增长15%。2024年,在香港发行的以人民币计价的债券——点心债发行额同比上升31%至944亿美元。

虽然关税问题正削弱美国与其他国家的金融联系,但并不意味着各方将脱钩。在不确定的时期,各方更需跨境投资的“中转站”。凭借全球化配置优势,香港正抢占财富管理高地。

从存量资产来看,多年来,诸多经济体将贸易盈余投向美国,已沉淀成存量的美元资产。截至4月,中国持有美债7570亿美元。

从增量资产来看,中国、东南亚、中东等地区资本往来日益密切。瑞银调查显示,未来五年,30%的亚太区家族办公室(下称“家办”)计划增加对大中华区的投资。

波士顿咨询预计,2029年中国香港将超越瑞士,成为全球最大跨境财富管理中心。

作为小型开放的经济体,香港易受跨境资本急剧波动影响,这使港元资产大起大落。在此背后,香港金融管理局(下称“香港金管局”)不得不干预市场。

随着港元兑美元汇率数度触及弱区间,截至7月4日,香港金管局一周内三次支撑本币。两个月前,这一货币对数度触及强区间,监管向金融体系注入了约1290亿港元流动性。香港金管局的频繁干预,引发了对联系汇率制度利弊的讨论。

香港特区行政长官李家超近日表示,联系汇率制度一直面临压力,尤其在不确定的时期。事实证明,港元与美元的联系汇率制,是香港经济成功的根本因素之一。但他也补充道,香港的金融体系并不完全依赖这一制度,未来香港会加强作为全球离岸人民币业务中心的主导地位。

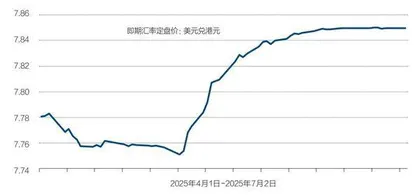

图1:美元兑港元汇率走势

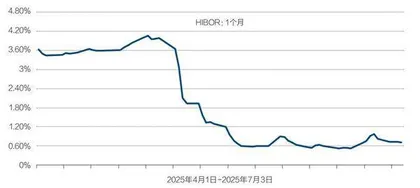

图2:一个月港元同业拆借利率(Hibor)走势

对此,香港资深大律师、香港证监会前主席梁定邦亦对《财经》表示,作为“超级联系人”,中国香港一方面采取港元锚定美元制度,这将中国香港的资产与国际市场挂钩,让其有能力承接从美国回流的资本。另一方面,它还推动了互联互通制度,这促进了中国内地与中国香港的资本流动,使其抓住了人民币国际化的机遇。

相似的论断也出自罗奇之口。这位曾经论断“香港完了”的摩根士丹利亚洲前主席近日改口称:“香港没有像我预期和所写的那样遭受重创,反而可能从中受益,因为它是中国通往国际金融的最重要窗口,地位独特。”

虽然历史不能重来,但罗奇表示,如果可以再次书写自己的文章,他会这样写:“香港或许正在经历一场复兴,恰恰是因为它具有中国特色,而非受制于此。”

资金入港避险:股债上扬、汇率震荡

5月迄今,港元兑美元汇率坐上“过山车”,短短两个月内从“强方兑换保证”转向“弱方兑换保证”,这也让香港金管局在强弱两侧不断干预。

7月2日,港元兑美元汇率再度触及7.85的“弱方兑换保证”。随后,香港金管局买入200亿港元。6月26日,其已在市场上回笼94.2亿港元流动性。

近一段时间以来,港元融资成本走低,投资者不断借入港元、买入美元。这让港美利差愈发走扩,拉低了港元汇率。

从衡量香港银行业融资成本指标来看,即便香港金管局已入市干预,但一个月港元同业拆借利率(Hibor)仍于6月30日报0.73%。该数值曾于6月中跌至0.52%,为2022年以来的最低。

6月中下旬,港美利差走扩至4.28个百分点。5月,港元兑美元下跌了近1%,为1983年以来的最大月度跌幅。

5月初,香港金管局向金融体系注入约1290亿港元流动性,成为上述现象的重要推手。自此之后,香港银行体系总结余在5月8日增至1741亿港元。

香港金管局此举的原因恰恰在于此前港元走强。4月2日-5月初,港元对美元汇率一路由7.78涨至7.75,触及“强方兑换保证”,并触发隔夜Hibor从2.8%一度飙升至4.4%。

香港金管局上述举动,是联系汇率制度设计的自然结果。该制度规定,美元与港元以1∶7.8价格锚定,并设立了7.75-7.85的浮动区间。在该机制下,香港金管局须按既定承诺响应银行的兑换需求。若港元兑美元汇率触发“强方兑换保证”,香港金管局便要“抛港元、买美元”,反之亦然。

港元一度走强的背景在于,4月2日美国政府公布了超预期的“对等关税”,这引发美国市场持续多日“股债汇”三杀。在意识到外汇错配风险后,包括中国香港在内的国际投资者大规模减持美元资产,平仓压力集中释放。自此之后,国际资金持续回流中国香港,引发了对港元的集中性需求。

图3:美元指数走势

图4:跨境贸易人民币业务结算金额

4月,香港持有美债环比减少158亿美元。在此之前,截至2024年底,香港外汇基金美元资产占比仅为79.1%,为十年来最低。

这或许只是开始。据彭博社6月中上旬报道,中国香港养老基金管理机构已制定初步计划,若美国失去最后一个受认可的最高信用评级,他们最快将在三个月内减持美债。

有迹象显示,上述趋势将在亚太地区加速。目前,日本最大的寿险公司正寻求美债的替代品。澳大利亚养老基金宣布,其对美元资产的配置已达峰值。瑞银则称,该集团亚太区富裕客户的投资偏好趋多元化,由美元资产转向黄金、加密货币和中国资产。

4月底-5月初,港元需求快速上升,不只与国际资本回流有关,内地资金涌入及优质资产频现亦是重要推手。高盛在6月4日的研报中表示,近期港元的强势亦部分归功于两大因素:南向通净买入强劲及港股IPO(首次公开募股)活动增加。

2025年上半年,来自内地的南向资金累计净流入港股市场超7100亿港元,远超往年同期。受国际资本驱动,香港IPO(首次公开募股)市场募集资金达1071亿港元。其中,包括宁德时代、恒瑞医药、海天味业在内的A股公司掀起赴港上市潮。在此期间,恒生指数年内累计上涨近20%。

高盛亚洲(除日本外)股票资本市场主管王亚军对《财经》表示,港股IPO热度强劲,首先在于中国持续加大宏观政策刺激,加之科技产业发展迅猛,全球投资者对中国资产的关注度升温。其次,监管对内地企业赴港IPO备案的审批速度提升;再次,赴港上市的内地企业质量较高。

“全球范围内正在进行更广泛的再平衡,资本再平衡迹象明显。从增量角度看,中国和印度股票市场有望成为资本再平衡的受益者,带动了中国香港市场的活跃。”他进一步表示,“不仅如此,长线投资者的热情也在回归。目前,一单境外IPO项目国际长线基金参与数量超20家,此前在2022年至2023年间常见3家-5家。”

据王亚军预测,2025年或是港股IPO的“丰收之年”,全年规模或达200亿美元-250亿美元,来自A股的公司或能贡献八成左右。今年迄今,高盛在香港市场的IPO及增发交易达56亿美元。

除股汇市场,香港债券价格亦在上涨。4月中下旬以来,香港10年期政府债券收益率由3.46%降至3.00%左右,债券收益率走势与价格反向。

澳新银行资深中国策略师邢兆鹏对《财经》表示,这是香港银行间流动性较为充裕的体现。在港美利差驱动下,资金大量进入政府债券市场替换信贷。目前,香港信贷需求较低。3月,香港银行的贷存比率跌至16年来的最低水平。在此背景下,即便香港金管局三次回笼港元流动性,也难以驱动Hibor上行。

展望后市,高盛研究部认为,目前投资者对香港市场和港元资产兴趣浓厚,港元流动性环境比较充裕。香港IPO市场持续火爆,并未对流动性形成冲击。如果海外投资者对港元需求持续提升,未来香港金融市场或呈现相对温和的流动性环境。

人民币交易提速:金融、贸易双增长

在“对等关税”公布几个月前后,香港的银行家变得愈发忙碌。他们一边要会见内地客户,另一边还要回复东南亚、中东客户的问询。关税战背景下,企业调整现金管理、贸易融资等业务的需求迫在眉睫,这正是专注贸易金融银行最擅长的事。

香港发钞行之一的汇丰控股表示,一季度,该行的批发交易银行业务(包括现金管理、贸易融资与支付)收入同比上涨超14%,这是该集团企业及机构理财的一部分。同期,德意志银行企业银行业务中,总部设在亚太、中东和非洲地区的企业客户业务同比增速,超过其全球企业银行业务增长水平10个百分点。该行在香港地区的业务也呈现显著增长势头。

“全球经贸格局的巨变既是挑战,也是机遇。对香港而言,这正是一个跟随贸易流和资金流的新走向,在新兴贸易走廊服务金融需求的好时机。”汇丰亚洲及中东地区联席行政总裁廖宜建对《财经》表示。