中国汽车依然主导俄罗斯市场

作者: 尹路

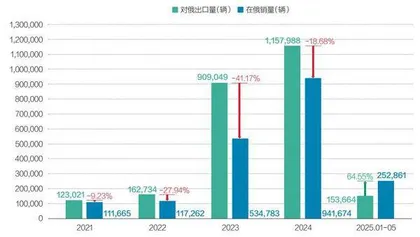

2025年1月至5月,中国对俄罗斯的汽车出口量出现了显著的下滑。根据中国汽车流通协会乘用车市场信息联席会(下称“乘联会”)数据,2025年1月至5月,中国对俄乘用车出口153664辆,同比减少58.75%。

基于大幅下滑的出口数据,许多分析认为,中国汽车在俄罗斯市场遭遇了重大挫折,然而实际情况并非如此。

根据欧洲商业协会汽车制造商委员会(AEB Automobile Manufacturers Committee,下称“AEB”)发布的俄罗斯分品牌销量数据,中国汽车在俄罗斯市场的地位并未动摇,2025年前五个月中国品牌的市占率高达58.41%,和2024年同期的市占率59.13%以及2024年全年中国品牌的市占率60.71%相差无几,市场份额数据表明中国汽车在俄罗斯市场依然强势。

虽然市场份额依然强势,但中国汽车对俄出口量、在俄销量均出现大幅下滑也是事实,不过造成销量下滑的主要原因并非中国汽车的问题,而是俄罗斯汽车市场整体出现了大幅下跌。2025年前五个月,俄罗斯汽车总销量432280辆,同比下滑26.75%,同期中国汽车品牌的总销量252861辆,同比下降27.64%,和市场总体跌幅几乎一样。

与此同时,俄罗斯汽车进口政策在初期应对制裁放宽之后,现在已经大幅收紧,进口成本飙升,而诸多中国车企在俄罗斯当地部署的产能开始产出,今年1月至5月,中国汽车品牌在俄罗斯的销量首次超过对俄罗斯出口量,当地产能支撑了这一转变。

对中国车企而言,前两年出口俄罗斯汽车的飙升,也留下了渠道混乱和车型并未针对俄罗斯市场设计导致质量争议的隐患,未来中国车企需要淘汰低效渠道,面向当地市场改进工艺,投入资源。俄罗斯市场的经验,也将为中国车企出海提供借鉴。

出口量下滑,但市场地位强势

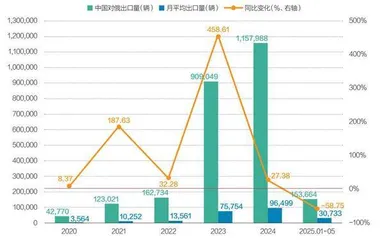

从出口数据看,中国对俄罗斯的汽车出口在经历了2023年的暴涨之后,2024年已经放慢了增速,虽然全年出口量突破了百万辆大关,但2024年四季度已经出现下滑,从9月的单月14万辆下滑至单月10万辆左右。2025年出口量继续大幅下滑,而且不止同比下跌,除了2月春节因素影响,2025年3月环比出现增长,2025年其他四个月环比连续下跌,这种同比环比连续双跌的情况在过去几年的对俄汽车出口中从未出现。

图1:2020年-2025年前五个月中国对俄罗斯汽车出口情况

图2:2024年1月-2025年5月中国对俄罗斯单月汽车出口变化

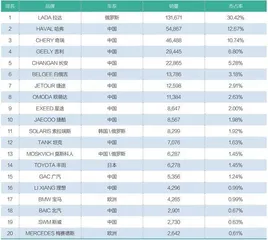

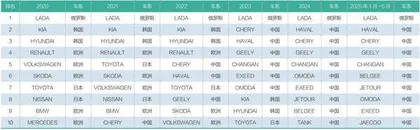

与出口量下滑形成鲜明对比的是,中国汽车品牌在俄罗斯市场的市占率依然稳固。2025年1月-5月,中国品牌在俄上牌量达252861辆,市占率58.41%,和2024年全年60.74%的市占率相差无几。更值得关注的是在销量排名靠前的品牌当中,中国品牌优势更大,销量前十当中,中国品牌占据九席,前20当中,中国品牌占据14席。

中国汽车在俄罗斯的高市占率并不是依靠车海战术,而是真正依靠头部品牌的竞争力赢得了市场主导地位。中国对俄汽车出口大幅下滑并不是2025年发生了意外,而是2023年和2024年才是意外情况。

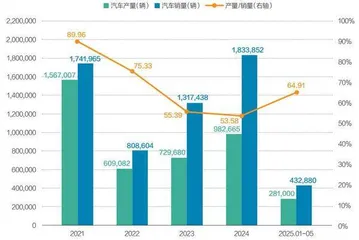

俄罗斯汽车市场的“异常”始于2022年西方制裁后的供应链断裂。2021年,俄罗斯汽车产量为1567007辆,销量为1741965辆,产量/销量比为89.96%,处于健康水平;2022年制裁后,产量骤降至609082辆,销量也骤降到808604辆,产量/销量比跌至75.33%;2023年-2024年,因为西方汽车品牌彻底退出,产量/销量比进一步下降至55.39%和53.58%,进口成为填补缺口的核心方式。

2025年1月-5月,俄罗斯汽车产量回升至281000辆,销量432880辆,产量/销量比反弹至64.91%,标志着本土生产逐步恢复,进口需求自然回落。中国对俄出口的下滑,正是回归常态的体现,而非市场竞争力的衰退。

西方车企退出后,俄罗斯市场的集中度(CR)并未出现大幅波动。从2018年到2025年前五个月,俄罗斯汽车市场的CR5(市场份额前五名市场份额总和)一直在65%左右波动,最高和最低值的波动控制在7个百分点内;同期的CR10波动更小,不到6个百分点。

2022年的制裁并未造成市场格局剧烈波动,主要是因为中国汽车品牌的“精准填空”。2018年,俄罗斯销量前20的品牌中仅有1个中国品牌;2022年增至4个;2023年跃升至10个;2024年达13个;2025年前五个月进一步增至14个。奇瑞、哈弗、吉利等品牌分别承接了大众、丰田、现代等退出后的市场份额,迅速完成了“西方退、中国补”市场生态位替代。

中国对俄汽车出口大跌,但在俄市场份额却依然保持强势的另一关键原因还在于中国车企在俄罗斯的本地化部署在2025年进入产出阶段。

表1:2025年1月-5月俄罗斯汽车市场销量排名前20名

图3:2021年-2025年前五个月俄罗斯汽车产量、销量对比

表2:2018年-2025年前五个月俄罗斯汽车市场集中度变化情况

表3:2018年-2025年前五个月俄罗斯汽车市场销量前十名

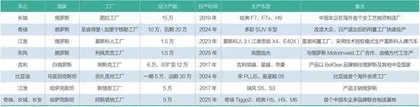

此前长城、吉利、江淮在2017年至2019年间于俄罗斯、白俄罗斯、哈萨克斯坦陆续建立了工厂,其中吉利、江淮的工厂为整车散件组装(CKD)工厂,而长城的俄罗斯图拉工厂是中国车企首家海外全流程整车制造工厂。

随着2023年中国汽车在俄罗斯销量快速增长,奇瑞、长安、东风、比亚迪也开始加速推动俄罗斯及周边国家的产能部署,而西方车企退出导致部分工厂闲置,给了中国车企快速投产的机会。此外之前为西方车企代工的俄罗斯车企也空出了大量产能,可以为中国车企代工制造。从2023年到2025年,江淮、奇瑞、东风都利用俄罗斯的闲置产能快速实现了本地产能部署。

反映到数据上,从2021年到2024年,中国对俄汽车出口量一直大于中国品牌汽车在俄销量,但2025年前五个月,销量首次超过出口量,销量排名第二的哈弗、第三的奇瑞和第六的白俄吉均实现了本土制造为主。

从出口为主快速转向本地部署,在俄罗斯市场推动这一转变的主要动力并非市场的力量,俄罗斯制造汽车的基础条件和中国相比依然差距明显,如果车企能够选择,都更愿意在国内制造,然后出口俄罗斯,即便考虑到针对俄罗斯的低温、融雪剂的腐蚀等特殊环境需要调整生产工艺,相比起在俄罗斯建设工厂,调整国内生产线不论是效率还是成本都是更优解。

但俄罗斯汽车进口政策“先放后收”的急转弯,迫使中国车企必须转向本地制造。

先放后收:俄罗斯汽车进口政策的巨变与影响

中国对俄汽车出口的波动,与俄罗斯近三年汽车进口政策的“急转弯”密切相关。为应对制裁后的供应短缺,俄罗斯2022年-2023年大幅放宽进口政策;2024年起又因市场混乱与本土产业保护,快速收紧政策。这一“先放后收”的过程,直接塑造了中国汽车在俄的市场路径。

1.先放:平行进口政策放宽,填补供应缺口。

2022年3月,西方车企集体退出俄罗斯后,俄罗斯政府紧急调整进口政策,核心包括:

简化平行进口流程:此前,“平行进口”在俄罗斯是被禁止的,但为应对西方制裁带来的经济压力,2022年5月6日,俄罗斯工业和贸易部正式启动平行进口机制,发布首批平行进口商品清单,明确将汽车及零配件纳入合法平行进口范围。2022年6月28日,俄罗斯总统普京签署《平行进口商品合法化法》,从法律层面保障平行进口的合法性。这一举措旨在应对西方制裁导致的供应链中断,允许进口商未经品牌授权直接从第三国采购车辆,允许在未经外国权利持有人同意的情况下,将货物运入俄罗斯境内。

表4:中国车企在俄罗斯及周边国家产能部署情况

图4:2021年-2025年前五个月中国汽车对俄出口和在俄销量对比