新型农业经营主体会计代理采用意愿及其影响因素实证分析

作者: 廖燕 谢云 王庆

摘要 会计代理可以节约用工成本、提高效率和促进经营目标的实现,是当前推动新型农业经营主体财务规范的重要过渡阶段。基于湖北省891份调研数据,采用有序Logistic模型检验新型农业经营主体采用会计代理意愿的影响因素。结果表明:性别、年龄、受教育水平、流动资金投资、经营类型、产业类型、毛收入、示范级别、农业培训等因素显著影响新型农业经营主体采用会计代理意愿。据此提出加强经营主体会计知识培育,强化财务规范意识,夯实会计代理基础;建立资金管理台账,关注资金流向,推动会计代理行业发展;设立专项资金支持,提供会计代理对接服务,扩大会计代理行业覆盖面等建议。

关键词 新型农业经营主体;会计代理;社会支持理论

中图分类号 S-9 文献标识码 A 文章编号 0517-6611(2024)05-0226-05

doi:10.3969/j.issn.0517-6611.2024.05.053

开放科学(资源服务)标识码(OSID):

An Empirical Analysis of the Adoption Intention of Accounting Agent of New Agricultural Management Subject and Its Influencing Factors

LIAO Yan1,2,XIE Yun1,WANG Qing2

(1.School of Economics and Management,Yangtze University,Jingzhou,Hubei 434023;2.Business School of Huanggang Normal University,Huanggang,Hubei 438000)

Abstract Accounting agency can save labor costs,improve efficiency and promote the realization of business objectives,which is an important transitional stage to promote the financial norms of new agricultural business subjects. Based on 891 survey data in Hubei Province,this paper uses the ordered Logistic model to test the factors affecting the willingness of new agricultural business entities to adopt accounting agents. The results show that gender,age,education level,working capital investment,business type,industry type,gross income,demonstration level,agricultural training and other factors significantly affect the willingness of new agricultural business subjects to adopt accounting agents. Therefore,it is proposed to strengthen the cultivation of accounting knowledge,strengthen the awareness of financial norms,and consolidate the foundation of accounting agency;establish fund management ledger,pay attention to the flow of funds,and promote the development of accounting agency industry;set up special fund support,provide accounting agency docking services,expand the coverage of accounting agency industry and other suggestions.

Key words New agricultural management main body;Accounting agent;Social support theory

基金项目 湖北省教育厅项目(22Y046);教育部人文社会科学研究青年基金项目(19YJCZH190);全国教育科学“十三五”规划项目(BKA180233)。

作者简介 廖燕(1998—),女,湖北恩施人,硕士研究生,研究方向:新型农业经营主体。*通信作者,教授,博士,从事农业经济、生态经济研究。

收稿日期 2023-07-15;修回日期 2023-09-07

新型农业经营主体是新时代乡村振兴战略实施和农业强国建设的重要推动力量,是保障我国粮食安全和带动农民增收的主力军[1-2]。新型农业经营主体数量于2021年已超过1亿户。截至2022年底,以种养大户、家庭农场、农民合作社、农业企业为代表的新型农业经营主体数量快速增长,其中依法登记的农民合作社达223万家,纳入名录管理的家庭农场超过400万个,县级以上农业产业化龙头企业9万余家[3]。新型农业经营主体日益发展,凸显出经营目标模糊、经营效益低下及财务管理不完善等问题,制约着其高质量发展。新型农业经营主体规范会计核算为持续稳定经营提供充足的资金保障,奠定良好的经济基础,还有利于经营目标的实现。农业生产周期长,农业经营活动的复杂多变,农产品价值低廉,比较效益低,使其设置专业会计岗位进行财务核算不符合客观实际。另外,由于农村专业财务会计人才的匮乏和用工成本的上涨,新型农业经营主体更倾向于采用会计代理,实现以低成本获得专业会计服务。

国内文献主要集中在对会计信息化程度[4]、会计工作质量影响因素[5]和优化会计决策体系[6-8]等方面进行研究,还有少数学者开始关注会计委托代理制和如何完善内部控制制度[9-11]。但已有文献对新型农业经营主体的会计代理项目实施与政策指导意义不足。仍然存在几个现实的问题亟待解决:哪些新型农业经营主体愿意采用会计代理?哪些因素又会影响其会计代理选择?什么样的政策会促进新型农业经营主体采用会计代理?基于此,课题组通过问卷调查和对新型农业经营主体会计代理的可行性进行深度访谈及跟踪回访,采用有序Logistic模型,实证分析得出影响会计代理意愿的关键因素并提出相关建议,促进新型农业经营主体通过会计核算指导生产经营活动,规避风险和寻求利益最大化,也为新型农业经营主体财务规范化政策和项目实施提供参考依据。

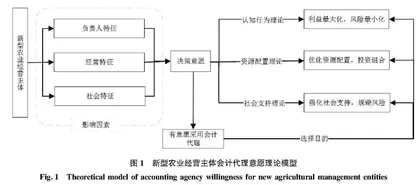

1 理论逻辑

新型农业经营主体会计代理意愿不是单一因素决定,而是多种因素综合决定的。在借鉴檀艺佳等[12]提出的负责人特征、经营特征的基础上,通过访谈发现社会特征也影响了会计代理的意愿选择。因此在系统研究认知行为理论、资产配置理论和社会支持理论的基础上,将新型农业经营主体采用会计代理的影响因素归纳为3类:负责人特征、经营特征及社会特征。

1.1 负责人特征与会计代理意愿

新型农业经营主体负责人的能力直接关系到经营主体的发展,是影响其采用会计代理意愿的重要因素。新型农业经营主体性别、年龄及受教育程度对其经营决策会产生较大影响。根据行为理论,新型农业经营主体的生产行为是一个系统化的决策过程,其负责人作为“理性经济人”,会基于自身的价值观与生产偏好行为的结果,选择实现期望效用最大化的行为。从认知行为学出发,发现经济人具有“利己”的本性,新型农业经营主体负责人为降低自身经营风险,会综合考虑各种行为与后果,更好地指导经营活动,逐步实现利益最大化[13]。已有研究中,Bardasi等[14]与Chen[15]认为由于传统社会规范所规定的性别角色,女性仍然承担了大部分的家务劳动。女性时间精力有限,采用会计代理节约时间;同时从性格行为角度,女性更加节俭,采用会计代理节约成本[16]。通过采用会计代理,能够帮助女性经营人更好地管理财务,制定预算和财务报告,提供财务咨询等服务,掌握企业的财务状况,制定合理的财务决策,从而提高企业的经营效益。因此,预期女性更愿意用会计代理。从年龄看,年轻人更注重效率和便捷性,他们更愿意将时间和精力集中在自己的专业领域上,敢于尝试采用会计代理等新型服务,以提高自己的财务管理水平和效率;而年龄越大易受“种植经验论”的影响,根据经验生产,不愿接受账面反映出的经营信息,因此预期年龄对新型农业经营主体采用会计代理影响为负。从受教育程度看,受教育水平越高,思想观念越开放,对财务重视程度就越高,将财务管理等任务交给专业人士处理,以提高自己的工作效率和财务管理水平。

1.2 经营特征与会计代理意愿

作为追求规模收益最大化的理性生产经营单元,新型农业经营主体在追求利润最大化的过程中,会形成不同经营类型、产业类型的新型农业经营主体。经营特征包括经营类型、产业类型、经营面积、固定资产投资、流动资金投资及毛收入等因素。其中,专业化经营与财务规范密切相关,姚志等[4]认为从种养大户到农业企业的不同经营类型,财务规范重视程度是一个从低到高的排序。其中农业企业、合作社的财务信息对决策更加重要,财务管理内容更加复杂。因此,农业企业、合作社对会计代理意愿强于种养大户、家庭农场。按产业化程度分为种植、养殖、立体、加工与综合。大力发展农业产业化经营,使农产品生产、加工、流通诸环节有机结合,形成“种养加、产供销、贸工农”一体化的经营格局,有利于提高经营主体的经营效益和增强抵御市场风险的能力。农业产业化过程中,账目叠加,会计核算烦琐,急需专业会计进行核算,相比设立专业会计部门,会计代理低成本、便携性特点突出。因此,综合性经营主体会计代理采用意愿更强。新型农业经营主体会根据自身经营特点将部分经营所得投入再生产,增加特色产业,提升经营效益,形成专业化经济和产业化经济[16]。从投入产出角度,为提高投入产出效益,新型农业经营主体的资本投入主要在固定资产和流动资金方面,两种投资组合有利于优化资金配置效率,产出主要为毛收入。在管理过程中,账面反映出的问题能有效指导管理,其中固定资产占总资产比例较大,说明新型农业经营主体的经济实力较强;流动资金规模占比较小,说明新型农业经营主体的经营能力较强[17]。毛收入作为反映整体经济活动的重要指标,是新型农业经营主体进行经营活动的直接目的。结合资源配置理论,在当前经营面积、资金等资源有限的条件下,如何以最小的成本创造最大的效率和效益,实现帕累托最优,需要新型农业经营主体施行有效管理,优化资源配置。

1.3 社会支持与会计代理意愿

基于社会支持理论,新型农业经营主体所拥有的社会支持网络越强大,能更好地规避来自外部环境的风险。在农村社会经济结构中,受地缘、亲缘关系的影响,农业生产以家庭为单位,家人对其支持程度对于个体实现自身利益最大化有着显著的影响;另外,政府补贴政策和资本也能进一步促进农业生产经营。因此,该研究从家人、银行、政府三方面来衡量社会特征。社会支持分为无形支持和有形支持,从无形支持看,根据领悟社会支持量表发现,家人作为第一顺位的社会支持力量,具有“共同面对经营挑战,化解危机”“获得对现实经营状况的确认”“一同迈向共同目标”等功用[18]。家人支持度会影响经营者的决策信心、经济压力、时间安排及经营态度。家人持支持态度,经营者会提升财务管理重视度,更加注重企业的长远发展,从而有意愿采用会计代理。再者,政府作为社会支持的另一重要力量,其组织的农业培训集中体现对新型农业经营主体的社会支持。农业培训涵盖多种方面,一方面,新型农业经营主体负责人通过农业培训学习新型种养技术,调整种养殖品种和规模;另一方面,会计规范关系到新型农业经营主体自身发展和经济效益的提高。基于榜样效应,政府开展示范级别评定,树立榜样,凸显示范区先锋模范带头作用,其中,财务规范是示范级别评定的重要内容。从有形支持看,融资难是新型农业经营主体面临的困境之一。一方面,新型农业经营主体通常以信贷的方式获得资金。信贷支持有利于新型农业经营主体的规模扩张和发展,使其更需要会计代理来帮助他们管理和监控更大规模的财务活动,因此,为顺利融资,新型农业经营主体需要规范自身财务。另一方面,基于社会福利经济学,政府给予新型农业经营主体一定补贴,农业补贴可以降低新型农业经营主体的生产成本,提高盈利能力,使他们更有意愿寻求会计代理的帮助来管理和监控他们的财务状况,以确保最大限度地受益于补贴。同时,申请农业补贴需要提供详细的资产负债表、利润表、现金流量表等会计信息。由此可见,新型农业经营主体月票用会计代理,规范财务管理,有利于巩固其社会支持。