普惠金融对农民收入结构的影响研究

作者: 张红兵

摘要 普惠金融是促进农民增收,调整农民收入结构的重要方式。根据黄河流域2011—2020年的面板数据,探讨普惠金融对农民收入结构的影响。结果表明:①普惠金融总指数对黄河流域整体及各区域农村居民收入及各来源收入均有显著的积极影响,仅对上游地区财产性收入有消极影响,但该消极影响不显著。②普惠金融覆盖广度指数对黄河流域整体及各区域农村居民收入及各来源收入均有显著的积极影响,对下游家庭经营收入有显著的消极影响,对下游的财产性收入的积极影响不显著。③普惠金融使用深度指数对黄河流域整体农村居民家庭人均纯收入、家庭经营纯收入有显著的积极影响,对工资性收入的积极影响不显著,财产性收入和转移性收入有显著的消极影响。

关键词 普惠金融;农民收入结构;黄河流域

中图分类号 S-9;F832 文献标识码 A 文章编号 0517-6611(2024)05-0236-05

doi:10.3969/j.issn.0517-6611.2024.05.055

开放科学(资源服务)标识码(OSID):

Study on the Influence of Inclusive Finance on the Income Structure of Farmers—A Case Study of the Yellow River Basin

ZHANG Hong-bing

(School of Economics and Management, Yangtze University, Jingzhou, Hubei 434023)

Abstract Inclusive finance is an important way to promote farmers’ income increase and adjust farmers’ income structure. This paper uses the panel data of the Yellow River basin from 2011 to 2020 to explore the impact of inclusive finance on the income structure of farmers. The results show that:①The total inclusive financial index has a significant positive impact on the income of rural residents and income from all sources in the whole and all regions of the Yellow River basin, but only has a negative impact on property income in the upstream region, but the negative impact is not significant.②The inclusive financial coverage index has a significant positive impact on the income of rural residents and income from all sources in the whole and all regions of the Yellow River basin, a significant negative impact on the income of downstream households, and a significant negative impact on downstream property income.③The depth index of inclusive financial use has a significant positive impact on the per capita net income of rural households and the net income of household management in the whole Yellow River basin, but has no significant positive impact on wage income, while property income and transfer income have a significant negative impact.

Key words Inclusive finance;Farmers’ income structure;Yellow River basin

作者简介 张红兵(1991—),男,湖北襄阳人,在读硕士,从事农村发展研究。

收稿日期 2023-02-26

2020年中央一号文件继续提到“促进农民持续增收”,以确保农户人均收入增长,不仅有助于达到全面脱贫致富,也是缓解我国发展不平衡不充分矛盾的关键所在。特别是在《关于构建更加完善的要素市场化配置体制机制的意见》指出要“增加有效金融服务供给”,优化金融资源配置。金融机构在现代市场经济中扮演着至关重要的角色,它不仅能够有效地配置资源,还能够促进经济发展和人均分配。

学者们对普惠金融发展与农民收入相互之间的关系进行了大量研究,主要集中在几个方面:一是有关农村居民收入的研究。有关农村居民收入的研究主要围绕农村居民收入增加[1]、收入结构[2]和城乡收入差距[3]等方面展开。有关农村居民收入增加的研究主要是从各因素对农村居民收入的影响展开的,在众多的因素当中,内部环境方面,有城镇化[4]、农业机械化水平[5]、农业产业融合[6]、土地流转[7]和农村金融[8]等因素对农村居民收入的影响,外部环境方面,主要有财政补贴[9]、政策支持[10]和进出口贸易[11]等方面。二是有关普惠金融发展的研究。普惠金融的发展依托于数字技术的发展,其内涵广泛,包括支付、转账、储蓄、信贷、保险、证券和理财等各类金融服务[12-13]。随着互联网等数字技术的不断完善和发展,普惠金融的覆盖范围也越来越大,应用的深度也越来越深[14]。得益于普惠金融融资门槛低、批复速度快等特性,使得普惠金融成为小微企业[15]和“三农”[1]产业重要的资金来源,而现有文献也证实了普惠金融在促进小微企业和农民就业创业以及地区经济发展方面具有显著正向作用[17]。三是有关普惠金融对农村居民收入影响的研究。我国早期的农村金融以农村信用社为主,而随着金融系统的发展,商业银行、民间金融机构等逐渐深入到农村地区,随着数字化技术的发展,普惠金融逐渐深入到农村地区,并依托互联网技术在农村地区金融市场发挥着“鲶鱼效应”,促使相关金融机构加大对农业市场的投入,进而提高农村居民收入[18]。

从上述分析可以看出,有关普惠金融与农民收入的研究已经较为丰富,但仍存在进步空间。有关普惠金融对不同来源收入的影响研究存在一定的缺陷,现有研究将工资性收入、家庭经营收入和财产性收入作为主要研究对象,而忽略了对转移性收入影响的研究。在研究区域上,现有的研究以全国层面为主,有关黄河流域的研究较为稀少。因此,笔者基于黄河流域2011—2020年的省际面板数据,实证分析普惠金融对农民收入结构的影响。

1 模型及指标体系构建

1.1 指标体系构建

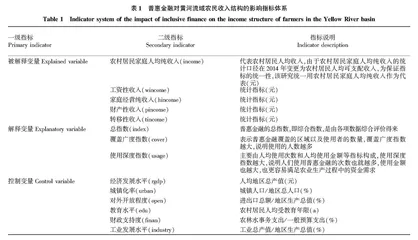

根据黄河流域2011—2020年普惠金融和农民收入的省级面板数据,根据数据的可得性,参考涂爽等[19-20]的研究成果,将经济发展水平(rgdp)、城镇化率(urban)、对外开放程度(open)、教育水平(edu)、财政支持度(finan)、工业发展水平(industry)等因素作为该研究的控制变量,并构建指标体系,具体见表1。

指标说明:

(1)被解释变量。被解释变量主要采用农村居民家庭人均纯收入(income)、工资性收入(wincome)、家庭经营纯收入(hincome)、财产性收入(pincome)、转移性收入(tincome)等指标。其中农村居民家庭人均纯收入(income)。工资性收入、家庭经营纯收入、财产性收入、转移性收入综合反映农村居民人均收入结构。农村居民收入相关数据主要由《中国统计年鉴》及各省、自治区统计年鉴整理得来。

(2)解释变量。解释变量主要有普惠金融的总指数(index)、覆盖广度指数(cover)、使用深度指数(usage)。普惠金融相关数据主要采用北京大学数字金融研究中心的《北京大学数字普惠金融指数(2011—2020年)》中的数据。

(3)控制变量。主要采用与农村居民收入相关的影响因素作为控制变量,根据数据的可得性及各省、自治区的实际情况,该研究将经济发展水平(rgdp)、城镇化率(urban)、对外开放程度(open)、教育水平(edu)、财政支持度(finan)、工业发展水平(industry)等作为控制变量,其中农村居民受教育年限=α0×0+α1×6+α2×9+α3×12+α4×16,式中,α0表示文盲或半文盲劳动力占比,α1表示小学学历劳动力占比,α2表示初中学历劳动力占比,α3表示高中学历劳动力占比,α4大专及以上学历劳动力占比。

1.2 指标体系构建

由于该研究数据为面板数据,因此OLS模型进行回归分析,具体公式如下:

incomeit=α0+β1indexit+β2coverit+β3usageit+θcontrolit+εit(1)

wincomeit=α0+β1indexit+β2coverit+β3usageit+θcontrolit+εit(2)

hincomeit=α0+β1indexit+β2coverit+β3usageit+θcontrolit+εit(3)

pincomeit=α0+β1indexit+β2coverit+β3usageit+θcontrolit+εit(4)

tincomeit=α0+β1indexit+β2coverit+β3usageit+θcontrolit+εit(5)

其中:incomeit、wincomeit、hincomeit、pincomeit、tincomeit表示i省第t年的农村居民收入及其收入结构;indexit、coverit、usageit表示省第t年的普惠金融的总指数、覆盖广度指数、使用深度指数;controlit表示控制变量;β1、β2、β3分别表示普惠金融的总指数、覆盖广度指数、使用深度指数等变量的系数;θ表示控制变量的系数;α0代表常数项;εit表示随机误差项。

2 实证检验及结果分析

基于黄河流域2011—2020年的面板数据,实证分析普惠金融对黄河流域农民收入结构的影响,结果见表2~6。

2.1 普惠金融对农村居民家庭人均纯收入的影响分析

从模型结果来看,普惠金融总指数、覆盖广度指数对不同来源收入均具有正向作用,且均显著。使用深度指数对黄河流域整体级上游地区有显著的正向作用,且通过了0.01水平的显著性检验,对中游则在0.10的显著性水平有负面影响,对下游的负面影响不显著。

出现上述现象可能的解释是:普惠金融总指数越高,则说明农村地区的金融服务需求满足程度越高,金融资源得到了更为优化的配置,这对于农村经济的发展、农民的增收具有积极的影响。分区域来看,下游地区经济发展水平较高,农业现代化水平更高,对于现代农业要素和技术的投人和利用率更高,也更有能力进行农业生产的规模化经营;同时,下游地区企业数量和规模均高于上、中游地区,企业的发展为农民提供了更多的非农就业渠道,在城镇企业全职或兼业工作的农民也就越多,相应的工资性收入也就越高,农村居民家庭人均纯收入也就越高。而对于上、中游地区而言,其经济发展水平要低于下游地区,经济发展条件也相对较差,因而其企业的数量和规模不及前者,对农村劳动力的吸纳能力也较为有限,使得上、中游地区劳动力大量流向下游地区,吸纳农业劳动力的数量也十分有限,所以更多的农业劳动力则流向东部沿海地区。

2.2 普惠金融对工资性收入的影响分析

从表3可以看出,普惠金融总指数及覆盖广度指数对黄河流域整体及各区域农村居民工资性收入均有显著的积极影响。使用深度指数对中游和下游农村居民的工资性收入均有显著的积极影响,对上游则有显著的消极影响,且通过了0.01水平的显著性检验,对黄河流域整体的积极影响不显著。

出现上述现象可能的解释是:普惠金融总指数越高,则说明该地区的金融服务需求满足程度越高,金融资源得到了更为优化的配置。覆盖广度指数越高则说明该地区普惠金融覆盖的面越广,小微企业、个体户及农业合作社获得金融支持的可能性也就越大,获得的金融支持也就越多,这使得这些企业对农村劳动力的吸纳能力也就越强,相应的工资性收入也就越高。使用深度指数越高则说明普惠金融的使用金额和使用次数越高,相应的普惠金融的普及率也就越高,小微企业、个体户及农业合作社获得金融支持的难度越低,对农村劳动力的吸纳能力也就越强,工资性收入也会相应增加。上游地区经济发展水平较低,经济发展条件也较差,且自然环境较为脆弱,普惠金融的使用金额和使用次数的增加对上游地区企业的发展并不会有太大改善,但对农村居民家庭经营却又显著的积极影响,这使得该区域企业对农村劳动力的吸引力降低,工资性收入也会相应地降低。