食品生产企业建立实施HACCP体系的成本和效益分析

作者: 王文枝 韩璐桃 沈雪梅 李立

摘要 从企业感知的角度对食品生产企业建立实施HACCP体系的成本和收益进行了研究。结果表明,在成本投入方面,认证费用、检测费用、质量部运行成本和员工培训是主要的费用项目;在取得的效益方面,企业通过实施HACCP体系后,能够更好地控制食品生产过程中的风险,在提升食品安全管理能力,提高员工食品安全意识,提高产品质量,减少食品安全事故的发生等方面取得了良好的社会效益。同时,通过实施HACCP体系,在降低废品率和返工率,提高产品销量,减少成品检测的投入,提高产品售价等方面具有经济效益。

关键词 成本和效益分析;HACCP;食品生产企业

中图分类号 F203 文献标识码 A 文章编号 0517-6611(2024)14-0139-05

doi:10.3969/j.issn.0517-6611.2024.14.030

Cost and Benefit Analysis of Establishing and Implementing HACCP System in Food Production Enterprises

WANG Wen-zhi,HAN Lu-tao,SHEN Xue-mei et al

(Chinese Academy of Inspection and Quarantine,Beijing 100176)

Abstract This paper primarily analyzes the costs and benefits of establishing and implementing the HACCP system in food production enterprises from the perspective of enterprise perception.The results show that investment in certification fees,testing costs,operating costs of the quality department,and employee training accounts for most of the establishing and implementing costs.The main benefits are that enterprises can better control risks in the food production process,and achieve good social benefits in improving food safety management capabilities,enhancing employee food safety awareness,improving product quality,and reducing the occurrence of food safety accidents.Additionally,implementing the HACCP system has certain economic benefits in reducing scrap and rework rates,increasing product sales,reducing investment in finished product testing,and raising product prices.

Key words Cost and benefit analysis;HACCP;Food production enterprises

基金项目 中国检验检疫科学研究院基本科研业务费项目(2022JK37);中国检验检疫科学研究院横向课题(HACCP 2016001)。

作者简介 王文枝(1980—),女,内蒙古呼和浩特人,高级工程师,硕士,从事食品安全质量控制技术研究。*通信作者,研究员,从事食品安全质量控制技术研究。

收稿日期 2023-11-17

危害分析和关键控制点(HACCP)体系作为食品质量安全管理的一种有效手段,在世界各国得到了广泛应用。不少国家通过法律手段强制食品企业建立实施HACCP体系。我国在2009年颁布的《食品安全法》中在国家法律层面提出“国家鼓励食品生产经营企业符合良好生产规范要求,实施危害分析与关键控制点体系,提高食品安全管理水平”[1]。近10年来,在我国政府的不断引导和推动下,HACCP体系在我国食品生产企业中得到了广泛的应用。

然而,目前我国HACCP体系在食品生产企业中的应用主要集中在出口和大中型企业。一些中小型企业由于基础薄弱、资金不足、技术落后等原因,对于HACCP体系的认识和应用仅局限于表面,未深刻认识到实施HACCP体系为企业带来长远的社会效益和经济效益[2-4]。因此,笔者通过对食品生产企业建立实施HACCP体系的成本和效益进行分析,一方面评估企业建立HACCP体系的实施效果,全面剖析企业实施HACCP体系的意义,让企业深刻认识到实施HACCP体系的必要性;另一方面,为政府部门和企业推广和应用HACCP体系提供理论和现实依据。

1 材料与方法

通过实地调研及发放调查问卷的方式,对食品生产企业建立实施HACCP体系的成本和效益进行分析研究。该调研中,由于企业成本和效益的具体数据涉及企业隐私且难以获取,同时企业在建立实施HACCP体系的同时也并行实施了其他质量管理体系,很难进行精确区分。因此,为了整体掌握企业建立实施HACCP体系所投入的成本以及带来的效益情况,笔者从企业感知的角度设计调查问卷。

调查问卷主要分为3个部分:企业基本情况、企业建立实施HACCP体系投入的成本、企业建立实施HACCP体系带来的效益。

2 结果与分析

该调研共收到调查问卷160份,其中25份(1份为中型企业,13份为小型企业,11份为微型企业)为未建立HACCP体系的企业,不纳入统计范围。因此,该调研的有效调查问卷为135份。

2.1 企业基本情况 该调研中,将企业的基本情况分为5个部分:企业性质、企业规模(包括从业人员和营业收入)、产品类型、产品销售范围、企业建立HACCP体系的时间。

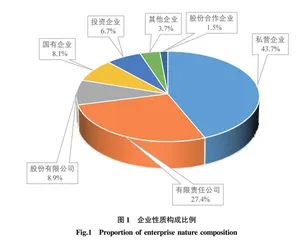

2.1.1 企业性质。

根据国家统计局发布的《关于划分企业登记注册类型的规定》[5],该调查问卷将我国食品生产企业分为国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业、投资企业(包括港、澳、台和外商)及其他企业。企业性质构成比例如图1所示。从图1可见,该调查样本中数量最多的是私营企业,占43.7%;排在第2位的是有限责任公司,占27.4%;其次为股份有限公司,占8.9%;其他分别为国有企业8.1%,投资企业6.7%,其他企业3.7%,股份合作企业1.5%。

2.1.2 企业规模。

根据国家统计局2017年发布的《统计上大中小微型企业划分办法(2017)》[6],对我国食品生产企业规模进行划分,食品生产企业属于工业领域范畴,按照工业企业的规模划分标准。该问卷调查将我国食品生产企业划分为大型、中型、小型、微型4种类型。不同规模企业构成如图2所示。从图2可以看出,调查样本中数量最多的是小型企业,占企业总数的55.6%;其次为中型企业,占21.5%;排在第3位的是微型企业,占11.9%;最后一位是大型企业,占11.0%。

2.1.3 产品类型。

根据《市场监管总局关于修订公布食品生产许可分类目录的公告》(国家市场监督管理总局公告2020年第8号)[7],该问卷调查将企业产品分为32类(包括食品添加剂)进行调研,对企业数量超过5个的食品类别进行了统计,结果见图3。从图3可见,调查样本中数量最多的是速冻食品企业,占20.0%;其次是肉制品企业,占19.3%;第3位是水产制品企业,占18.5%;第4位是饮料企业,占14.1%;乳制品和调味品企业并列第5位,占8.9%。不同类型产品企业数量分布情况与我国政策要求相符,我国于2002年发布《出口食品生产企业卫生注册登记管理规定》,要求罐头类、水产品类、肉及肉制品、速冻蔬菜、果蔬汁、含肉或水产品的速冻方便食品6类食品必须按照国际食品法典委员会《危害分析和关键控制点(HACCP)体系及其应用准则》的要求建立和实施HACCP体系[8]。

2.1.4 产品销售范围。

由于国际食品贸易的需求,HACCP体系在我国主要是从出口企业开始进行应用和推广。随着HACCP体系的不断完善和国家相关政策的出台,逐步向国内企业进行推广。该问卷调查将企业产品销售范围分为仅国内销售、出口+国内销售和仅出口3类(图4)。由图4可知,调研样本数据中51.9%的产品仅在国内销售,40.7%的产品为出口+国内销售,仅有7.4%的产品为出口销售。对于国内企业而言,目前除婴儿配方乳粉企业外,我国的法律法规并没有强制要求国内食品企业建立实施HACCP体系。然而,我国一系列政策在逐步引导我国食品生产企业建立实施HACCP体系。如我国对肉制品、乳制品、婴幼儿配方食品等大宗消费、高风险、受关注度高的食品进行积极推动,鼓励企业建立实施HACCP体系[9];此外,2016年国家质检总局和国家认监委启动出口食品企业内外销“同线同标同质”工程,通过认证认可和备案管理手段,支持符合条件的出口食品企业开拓国内市场,将出口食品质量安全管理模式复制到国内食品行业[10]。这些举措都助推了HACCP体系在国内食品企业中的应用和推广。

2.1.5 企业建立HACCP体系的时间。

按照HACCP体系在我国的发展历程,该调研将企业建立HACCP体系的时间分

为以下5个阶段:HACCP引入阶段(1980—1997年)、HACCP

应用阶段(1997—2004年)、HACCP发展提高阶段(2004—2012年)、HACCP全面应用阶段(2012—2018年)和HACCP深入推广和应用阶段(2018—),具体见图5。从图5可以看出,在HACCP引入阶段,只有1家企业建立了HACCP体系,为水产品出口企业;在HACCP应用阶段,有23家企业建立了HACCP体系,其中3家为出口企业,5家为出口+国内销售企业,15家为国内销售企业;在HACCP发展提高阶段,有31家企业建立了HACCP体系,其中5家为出口企业,11家为出口+国内销售企业,15家为国内销售企业;在HACCP全面应用阶段,有40家企业建立了HACCP体系,其中仅1家为出口企业,23家为出口+国内销售企业,16家为国内销售企业;在HACCP深入推广和应用阶段,有40家企业建立实施了HACCP体系,无出口企业,31家为出口+国内销售企业,9家为国内销售企业。

2.2 食品生产企业建立实施HACCP体系的成本

食品生产企业建立实施HACCP体系需要投入一定的成本,将食品生产企业建立实施HACCP体系所需要的成本分为多个方面,包括厂房和建筑物的结构改变、员工培训、雇佣新员工、记录保持、质量部运行成本、新设备的投入、检测费用、认证费用、外部咨询服务及其他成本,通过对各项成本高低的感知程度设计调查问卷,具体统计情况见表1。

企业建立实施HACCP体系需要投入费用,由表1可知,认证费用、检测费用、质量部运行成本和员工培训是主要的费用项目。其中,认证费用为食品生产企业支出的最大费用,主要用于HACCP认证时支付认证机构的费用(包括初次认证的费用以及每年的复审费用、证书费、咨询费等);其次为检测费用,主要用于原材料的检测、生产过程监控和成品的检测等;质量部运行成本主要包括建立和保持HACCP体系正常运行的成本、HACCP体系管理/监督成本;另外,员工培训也是企业需要承担的费用之一,为确保HACCP体系的有效实施,需要对员工进行相关知识的培训,以提高员工的食品安全意识和操作技能。