公共资源市场化配置与实体企业金融化

作者: 汤学良 汤越 韩超

摘 要:治理实体企业金融化是扭转经济“脱实向虚”的微观基础。公共资源关系到企业的市场机会、非弹性生产投入以及抵押能力,与企业投资决策密切相关。以建立公共资源交易中心的制度改革切入,研究公共资源市场化配置对企业金融化的治理作用,实证分析发现:(1)建立交易中心显著抑制实体企业金融化,尤其投资替代动机下的金融化。(2)建立交易中心,通过强化企业实体业务收益,摆脱对金融获利依赖;通过抑制企业金融中介行为,抑制企业金融化。进一步分析证实:交易中心通过削弱地方政府干预和促进资源按照效率原则竞争性配置,达到治理企业金融化作用。通过研究,不仅厘清了底层的公共资源要素配置与企业金融化的关系,佐证破除要素市场分割与防范化解“脱实向虚”风险之间的联动性,而且为拓展认识破除公共资源配置壁垒的改革方案的经济、社会价值提供经验证据。

关键词:企业金融化;公共资源;市场化配置;治理作用

一、引言

防范“脱实向虚”风险是深化经济改革的主要目标之一。缺乏实体支撑的虚拟发展,表现为金融无序扩张,导致资金空转挤出实体经济和“以钱生钱”的系统性风险[1][2]。微观层面“脱实向虚”尤其表现为企业依赖金融渠道获利,即实体企业过度金融化问题[3][4][5]。解决系统性出现企业过度金融化的问题,需要探究扭曲企业实体业务收益和金融渠道收益的制度短板[6]。既有对中国企业的研究,从政策不确定性、地方保护、房产限购、降低税负、放松利率管制、信贷错配和银行监管等方面[2][7][8][9][10][11][12],对企业过度金融化的制度成因和治理对策做了有益的探索,治理思路主要围绕着市场机会、资源获取和融资限制等展开[5]。

对于实体企业发展而言,公共资源的重要性毋庸置疑,亦可能是影响企业过度金融化的关键因素,但未被既有研究关注。我国公共资源既有政府采购、工程招投标,也有权利资源(如自然资源开采权、土地使用权、排污权和国有产权等)。前者与企业的市场机会有关;后者作为非弹性供给的生产投入,既影响企业拓展实体业务,也具备质押价值影响企业融资。非竞争性地配置公共资源,会在市场机会、实体业务扩张等方面扭曲企业实体的业务收益,也会通过扭曲质押能力强化部分企业开展金融中介活动。公共资源市场化配置的壁垒,显然是系统性产生实体企业过度金融化的制度短板。

公共资源重要性决定了其市场分割和地方保护会产生连锁的负面作用[13][14]。由于缺乏市场化、规范化资源配置机制,公共资源一直是滋生腐败的重要领域[15][16]。自2002年以来,由地方政府试点探索、中央政府统筹推进的公共资源交易中心模式作为落实市场化配置的创举和载体,为加强交易监督、优化市场配置秩序筑牢执行制度基础[14]。这为检验本研究所关注的破除公共资源配置壁垒与治理实体企业“脱实向虚”风险的关联性提供了条件。

以建立公共资源交易中心(简称交易中心)切入,手动收集各城市设立交易中心的数据,构造渐进双重差分模型,检验设立交易中心是否会降低实体企业金融化及作用机理。研究发现:(1)建立交易中心,显著降低了实体企业金融化程度;(2)尤其,降低以长期金融资产占比衡量的投机性金融化,而对短期金融资产测度的预防性金融化无显著影响;(3)建立交易中心,通过优化企业实体业务收益渠道,抑制企业金融化;(4)并通过抑制实体企业从事金融中介的渠道,抑制企业金融化;(5)交易中心削弱了地方政府对公共资源配置的干预,促进资源按照效率原则配置。

研究的边际贡献:(1)治理企业金融化需要从制度变革入手。既有研究从畅通区域间市场、限制投机性投资及提高信贷竞争性配置等角度切入,忽略了更为底层的公共资源市场化配置的治理作用。本研究厘清了公共资源市场化配置对抑制企业过度金融化的作用及机理。(2)围绕公共资源配置改革的研究聚焦于讨论政府治理问题,以及经济效率改善问题,对其他方面的影响关注较少。本研究拓展认识公共资源市场化配置影响的逻辑链条,即通过优化实体业务收益和抑制金融中介行为,促进企业聚焦实体业务。

二、制度背景与机制分析

(一)建立公共资源交易中心的制度背景

契合中国式现代化理念的公共资源市场化配置,是提升公共资源配置效率和实现高质量发展的关键选择。1999年国家出台《政府采购管理暂行办法》和《中华人民共和国招投标法》,约束政府采购、工程招投标施行市场化配置;实践中各级地方政府逐步将土地、矿产、林权和国有资产等纳入到市场化交易机制中,形成具有中国特色的交易平台体系[17]。各级地方政府设立交易中心,经历了从试点到推广的过程:为改变公共资源配置“九龙治水”的管理模式,2002年绍兴率先建立交易中心,将政府采购、工程招标、产权和土地交易等纳入到统一交易平台中;随后,全国各城市逐步推广交易中心模式,涌现了“合肥经验”“重庆经验”等典型;2015年以来,国家陆续发布《关于印发整合建立统一的公共资源交易平台工作方案的通知》《关于深化公共资源交易平台整合共享的指导意见》《关于创新政府配置资源方式的指导意见》等政策文件,推动与规范各级地方政府公共资源交易的整合与平台设立。现已形成了由中央政府统领、省级政府主导、市级政府主管公共资源交易平台,汇总全国所有交易信息并全过程公开透明的局面。

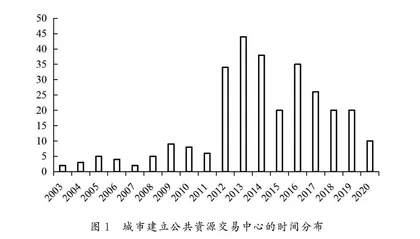

截至2020年,全国共有296个城市建立了公共资源交易中心。作者根据官方网站公开信息,手动搜集和梳理各城市建立交易中心的时间(如图1),分布呈现明显的“先试点、后推广”特征①。这种分布特征有助于使用渐进双重差分方法(DID),识别以设立交易中心测度的公共资源市场化配置对实体企业金融化的因果效应。

(二)公共资源交易中心与公共资源市场化配置

公共资源市场化配置诉求一直具备法律依据,“政府采购法”“招标投标法”均约束政府将采购和工程项目等竞争性地配置给企业,但非市场化配置仍屡屡发生甚至滋生腐败[16]。各级地方政府建立交易中心,使得公共资源市场化配置具备核心载体。交易中心配置的公共资源类型包括政府采购、工程项目、土地使用权、自然资源使用权和国有产权等;并且在实践中目录范围不断扩充,凡适合市场化配置的“应进尽进”[17]。如果交易中心为公共资源市场化配置提供了执行保障,那么不仅为实体企业扩容市场,更能克服主体歧视和价格扭曲等“顽疾”[18]。交易中心作为政府介入市场的创新实践形式,至少有三个方面的制度和技术保障,实现“政府供给公共资源”和“市场有效配置公共资源”的有机统一。

其一,“管办分离”的制度设计。各地方政府参考典型模式,渐进推广建立交易中心,突出管办分离的特点。合肥“四位一体”模式中管委会和监督局分别为决策和监督机构,不涉及交易;交易中心和交易集团是交易的平台方和代理方,实行企业化运行。与之类似,“重庆模式”“湖北模式”均将交易与监管分离,交易部门自主经营、自负盈亏,践行市场规律,有助于按照效率原则配置公共资源[17]。

其二,监督机制创新。缺乏监督是公共资源领域腐败频发的关键[16]。各交易中心均重视监督机制创新,克服“自己监督自己”痼疾。“合肥模式”监督局下设执法监察支队,按照专门的管理条例对违法违纪行为实施执法权[19];“湖北模式”引入行业自律组织执行市场监管;“重庆模式”强化国资委的监管,避免“一套人马”的监管不力问题。围绕统一的交易中心,相关公共资源交易的监督立法更容易落地和执行。

其三,信息与网络技术应用。如“开封模式”,项目进场、公告、招投标、抽专家(可以异地抽取专家)、结果公示等均“全网办”,在信息平台上晒“卷子(招标文件)”、晒“考场(评标场所)”、晒“作业(投标及废标情况)”和晒“结果(中标信息)”,提升交易透明度和监督水平。依托信息和网络最大限度地避免人为干预,也不断破除省内和省际公共资源交易的壁垒,助力全国统一大市场战略的实施。

交易中心模式作为公共资源市场化配置的创举,为加强交易监督、优化市场化配置秩序筑牢实践基础[14]。跨类别公共资源交易整合、统一的交易和监督制度,以及政府-企业之间即时信息沟通等,充分保障交易中心的市场化配置功能。已有丰富的研究证实交易中心在公共资源上发挥了优化营商环境和抑制腐败的重要作用[16]。

(三)公共资源市场化配置抑制实体企业金融化的机理

1.实体企业金融化的解释框架

需要区分不同动机看待企业配置金融资产及其产生的后果[5]:其一,预防性动机。企业资金富裕时配置金融资产,资金紧张时卖出,持有金融资产发挥“蓄水池”作用,以平滑价格波动、汇率波动以及融资约束的流动性风险[20],即润滑生产经营[21]。其二,投资替代动机。即企业持有金融资产替代实体经营,以获得高回报[22]。投资替代动机涉及三种原因:市场机会萎缩或生产成本上升,证券和房地产市场交替繁荣,内部委托-代理引致的短视投资[5]。显然,投资替代动机配置金融资产不仅挤出实体投资,还是推动金融和房产泡沫的重要源头[1][23]。

此外,企业过度金融化还可能与歧视性银行信贷体系有关[24]。易于获得信贷的企业,将资金转贷(Re-lending)给其他企业,从事金融中介以获取收益。在我国抵押能力强的企业更容易获得信贷资源[25],持有金融资产的投资替代动机更甚[26],有更深入的金融中介活动[27]。由于信息不对称和预算软约束,银行等正规金融部门的信贷歧视一直存在[28]。伴生的金融中介或者影子银行业务,推高了实体企业的融资成本,且一旦实体业务受到冲击会产生系统性金融风险[29]。

国内探究企业过度金融化原因的研究,主要围绕“投资替代”和“实体中介”两个方向展开。“投资替代”成因:政策不确定性、地方保护等市场机会约束通过限制实体业务收益率而与过度金融化密切相关[10][11][12];房产限购等抑制投机行为政策能抑制过度金融化[7];降低税负和放松银行利率管制等制度调整,通过缓解成本压力降低企业过度金融化[2][8];企业长期经营战略转向短期财务目标,以及管理层激励与长期绩效脱钩等,增强企业对金融资产的投资[30]。“实体中介”成因:金融错配推高成长型企业融资约束,促进了有抵押能力而成长有限企业的影子银行业务扩张[31],面向金融业监管会限制企业从事影子银行业务[9]。

2.公共资源市场化配置抑制企业金融化的理论框架

实体企业过度配置金融资产是内因和外因共同作用的结果[5]。内因归结于权力层与管理层的委托代理问题及其治理手段:企业偏好短期利益,管理层薪酬与长期业绩脱钩,股票期权与回购激励管理层关注短期股价波动等,促使决策者偏好持有易于短期获利的金融资产,即使实体业务回报率不低[30]。公共资源市场化配置无法与内因治理形成明确的逻辑关联。外因是指外部环境中促使实体企业依赖金融渠道获利的因素。中国情境下公共资源市场化配置程度提升,会在外因条件下产生对企业金融化的影响,具体包括两种路径: