城乡融合下资金要素回流的影响因素及机制研究

作者: 何毅 刘志慧

[摘要]本文把婚姻约束带来的资金要素回流作为返乡建房的间接收益,以此把农民住房当作一种投资品而非消费品引入资产组合的框架,从家庭金融的视角解释资金要素回流的影响因素。利用中国家庭金融调查的全国性数据进行了实证检验,结果发现农村家庭流动人口占比无论对资产选择还是对资金回流影响显著为负,并且这种影响是通过婚姻约束实现的;资产配置的框架下除了以往文献研究的因素以外,婚姻、子女等家庭因素成为影响资金要素回流很重要的因素;人力资本因素,包括家庭人口、性别、年龄、收入以及受教育年限等对资金回流有显著的影响。

[关键词]城乡融合;要素回流;影响因素;返乡建房

[中图分类号]F299.2 [文献标识码]A [文章编号]1009—0274(2024)03—0085—10

[作者简介]何毅,宜宾市委党校讲师,研究方向:数字乡村;刘志慧,宜宾市委党校副教授,宜宾市2022年度社科菁英,四川省第二十次社会科学优秀成果奖二等奖获得者。

一、引言

党的二十大报告指出要“坚持城乡融合发展,畅通城乡要素流动。”自2017年习近平总书记首次提出“城乡融合”以来,城乡联系日益紧密,村容村貌较之以前有了翻天覆地的改变。很多地方整齐划一的现代洋房以及独具风格的乡村别墅如雨后春笋。这里面绝大部分是进城务工农民返乡建房,也有一部分居住城市的市民回乡建房。住房作为中国老百姓占比最高的资产,最能反映一个家庭资金要素的流向。驱动他们把回流资金投入住房建设的因素有哪些呢?过往文献主要立足于3个视角来分析,一是从住房带给户主诸多社会心理学的好处来研究,比如婚姻的缔结(方丽等,2016)[1]、家族地位、思乡情以及跟风攀比等等;二是从住房带给户主效用的提高,也就是福利经济学的视角,比如居住满意度等;三是从外部因素来考虑,比如务工地生活成本以及好的就业环境等。少有文献从资产配置的视角研究农民资金回流继而回乡建房的问题,究其原因,很多学者认为在我国独具特色的农村宅基地制度下,农民房屋的财产权尚未得到法律的切实保障,无法像城镇居民的商品房一样抵押、增值和交易(孙同全,2017)[2],从而无法实现投资价值,就不能把它看作一种投资品。但本文认为,虽然大部分农民住房无法带来直接的经济效益,但间接的经济效益却最大。比如良好的婚姻缔结实际上可以提高家庭的凝聚力,家庭责任成为约束外出务工人员过度消费,促进储蓄并转化为回乡建房、创业、投资的重要因素,而这些完全可以转化为家庭的经济效益。况且近几年国家政策对宅基地的收紧进一步凸显了农房的经济价值。既然住房可以带来很多间接的收益,而其主要的风险在于房产的贬值,因此完全可以把它当作一种投资品纳入经典资产组合理论——“风险-收益”的分析框架。由于间接收益很难准确量化,我们主要通过建立定性的理论模型为农民返乡建房提供一个新的视角,改变以往文献重点研究家庭金融资产配置的影响因素而忽略实物资产的现状,也为全面推进城乡融合、实现城乡一体化提供理论支撑。实际上中国家庭特别是农村家庭金融资产占比低到可以忽略不计,把过多精力放在金融资产配置的研究上没有抓住重点。同时我们利用中国家庭金融调查的全国性数据进行实证检验,改变以往实证数据局限于少数几个省或者局部地区、不具备普适性的问题。

二、文献综述

如果把农户住房作为一种投资品纳入资产配置,那么农民返乡建房这一问题就可以纳入家庭金融学的范畴。家庭金融学的开创者,Campbell(2006) 将家庭金融学分为实证家庭金融和规范家庭金融[3]。

实证家庭金融关注实际生活中家庭是如何进行消费、投资决策的,而与本文相关的农村家庭金融方面的文献主要从福利经济学、劳动经济学以及社会心理学三个学科角度进行研究。从福利经济学角度的研究又可以分为主观福利、客观福利两个视角,主观福利视角主要探讨了农民住房满意度的影响因素。比如谭清香和张斌(2015)通过建立有序Probit模型,对江苏、江西、辽宁、宁夏与贵州等五省进行实证分析,发现农村住房质量对于村民居住满意度有正向影响,并逐步把影响因素扩大到个体、家庭、房屋层面等多个维度。其中个体特征包括性别、年龄、政治面貌、婚姻情况、是否从事务农活动;家庭特征包括常住人口数、儿童老年人占比、财富情况、是否有村干部等[4];住房特征包括人均住房面积、当前房价、家具装修、住房到农田的距离等(冷博峰和冯中朝,2018)[5]。另一方面,从客观福利视角,卢建新(2015)利用2011年与2013年中国家庭金融调查数据,发现住房资产是仅次于家庭收入、金融资产,影响农村家庭消费的第三个重要因素[6]。而后杨国永和江强(2019)研究发现农民工回乡建房后家庭总体福利得到显著提升,农民工家庭福利不均衡得到缓解,为此作者认为农民工回乡建房不只是为了炫耀和攀比而发生的非理性行为。由此该文建议政府加强盘活闲置宅基地和住房资源,增加农民工的财产性收入[7]。另外,方丽和田传浩(2016)基于自主调研获得的覆盖浙江、湖北、陕西三省的1134份农户调查数据,聚焦农民住房投资在婚姻缔结中的信号传递效果,发现在借款成本比较高的条件下,有适婚男性的农民家庭将通过住房面积投资,传递自身质量信号[1]。换句话说,家庭住房面积越大,越有可能找到配偶,找到优质配偶的概率也就更大。同时劳动经济学为这一问题提供了新的视角,明娟和曾湘泉(2014)利用2012年广东省21个地级市专题调查数据,实证发现农民工家庭的身份认同、留守家庭福利提升和成员权利是影响返乡住房投资的主要内部因素;而务工地生活成本以及就业情况(较低的生活成本与良好的就业情况)是主要的外部因素[8]。胡建坤和田秀娟(2012)结合中国统计年鉴2000年到2010年的人口、经济、金融数据开展研究,发现由于劳动力流转带来的收入提升(尤其是工资性收入)是农民工家庭回乡建房的重要因素,因此该文建议将农村土地制度改革重点放在农地有偿退出机制设计[9]。吕萍等(2020)通过对多个宅基地制度改革试点地区的农民工进行田野调查、实地访谈,发现尽管已出台多项促进农房农地市场化的改革制度,现有的农房供给依旧难以匹配多样的需求,甚至大量的违反政策限制的农房农地流转的现象依然普遍[10]。从社会心理学角度的研究最具代表性的是方丽等(2016)从住房投资与婚姻缔结的关系入手,通过信号传递理论发现农村不同“质量”的男方家庭会建造不同档次的住房,女性则通过住房档次判断男方的“质量”,从而选择匹配的婚姻[1]。以此对应,祝仲坤(2017)则把农民工返乡建房的原因归结为“推”“拉”两类,其中的拉力因素包括居住需求、婚姻缔结等信息传递需求、投资增值需求,而推力因素包括维持成员权利和身份认同的社会需求以及例如满足思乡情、跟风攀比等心理需求[11]。杨国永等(2020)也开展类似研究,他们基于福建省659个农民工家庭样本的调查数据实证发现,年龄越轻、劳动力市场风险冲击越大、建房政策支持力度越大,农民工回乡建房可能性越高,建房前外出人口占比越高,越不可能回乡建房[12]。

规范家庭金融主要研究家庭应该如何进行投资决策。由于学者们更为关注微观个体——家庭( 居民) 的投资决策而不是机构投资者的决策,因此这方面的研究一般都叫家庭资产配置 (Household Asset Allocation) 。家庭资产配置理论是对传统理论的拓展,研究微观个体——家庭的资产选择和建立问题。一些学者认为传统的CRRA 效用并不能很好地刻画家庭投资者的偏好,因为CRRA 效用认为投资者的风险厌恶水平不随家庭财富的增减而变化[13]。但一些实证研究表明个人的风险偏好会随财富增加而减小,而且研究发现个人的风险偏好是反周期的,在经济繁荣时个人的风险厌恶水平比较低,经济衰退时风险厌恶水平很高。一些学者通过重新界定家庭的效用函数,对家庭的投资选择行为进行研究[14]。另外一些学者将背景风险引入经典模型,试图更准确地描述家庭金融资产选择行为,以期能够更好地解释理论与现实的差异。背景风险是指除资产价格波动之外的其他风险,包括劳动收入、通货膨胀、住房价格、投资者健康状况等因素导致的风险,这些风险不能或者难以在金融市场上通过资产组合配置进行分散。由于背景风险包含众多因素,它对家庭资产组合选择的影响是复杂的,学者们至今未形成统一的论断。一些学者认为背景风险会使家庭提高风险厌恶水平,从而减少风险资产投资; 另外一些学者认为外生的劳动收入等同于持有一种无风险资产,从而激励投资者持有更多的风险资产[15]。

从以上文献回顾不难发现以下两个问题:(1)虽然理论上诸多文献对于家庭效用函数进行了一系列逼近现实的改进,但对于农村与城镇家庭没有区别对待。特别是对于中国这种城乡二元经济结构非常明显的国家,城镇与农村家庭的效用函数以及资产配置的有效前沿都是大相径庭的。(2)大量的文献聚焦家庭金融资产的配置,忽略实物资产。与西方发达国家有所不同,其实在我们国家住房占据家庭资产的80%以上,理应把住房等实物资产纳入资产配置的框架。

三、理论模型

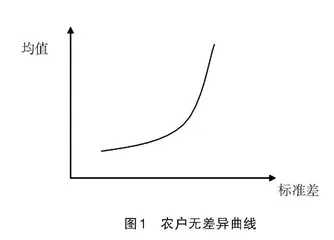

据广发银行和西南财经大学于2018年联合发布的中国城市家庭财富健康报告显示,中国高达77.7%家庭资产用于房子,远远高于美国的34.6%;而金融资产在家庭资产中的占比仅仅只有11.8%,而美国这一比例达到了42.6%。可见与美国相比,我们国家城镇家庭主要的资产为房子,研究家庭资产配置的重点理应放到住房这个问题上来,所以西方的家庭金融理论应用在中国市场存在一定局限性。同时,即使在我们国家,由于中国特色的二元经济结构使得农村家庭的资产配置与城镇家庭差别很大。就住房而言,农村家庭房子占总资产的比重为59.5%,虽然低于城镇家庭的77.7%,但依然是主要的资产。对于农村家庭而言,除了房产就是以现金、活期存款和定期存款为代表的金融资产,而以股票为代表的风险投资只占1.9%。不难发现我国农村家庭都是极度风险厌恶型,因此他们的无差异曲线无限偏向纵轴(如图1)。

找到农村家庭的无差异曲线之后,我们只要能找出农村家庭资产组合的有效前沿,就可以利用资产组合理论找出农村家庭的最优配置。在以往的诸多文献里面大多数学者把农村住房当作一种消费品来对待,因为他们认为在我国独具特色的农村宅基地制度下,农民房屋的财产权尚未得到法律的切实保障,无法像城镇居民的商品房一样抵押、增值和交易(孙同全,2017),从而无法实现投资价值[2]。但如果农村住房是一种消费品,就应该服从边际效用递减规律。实际上,对于大多数农村家庭而言,两居室、三居室、顶多四居室足够容纳四口之家,为什么很多家庭还会修建两层、三层甚至更高的小别墅?显然不满足消费品边际效用递减的属性。既然一方面对于农村住房没有升值的空间,另一方面又违背消费品的属性,那到底它应该属于哪一类呢?实际上在我国农民住房除了承担农村家庭基本的居住功能以外,还承担了很多潜在的特殊功能。比如婚姻的缔结(方丽等,2016)等[1]。这些看似与经济效益毫无关系的好处实际上大大提高了家庭的生产力,比如良好的婚姻缔结实际上可以提高家庭的凝聚力,家庭责任成为约束外出务工人员过度消费,促进储蓄并转化为回乡建房、创业、投资的重要因素,而这些完全可以转化为家庭的经济效益。因此本文认为,基于中国农村的现实,农村家庭住房依然可以看作一种投资品。既然是投资品,我们就可以把它纳入资产组合的理论框架。

作为农户三个主要的资产形式,住房、现金以及以股票为代表的金融资产。他们的风险从高往低排列应该是股票、房产、现金,其中股票风险最大,房产的风险主要在于贬值,而现金我们把它当作一种无风险资产,我们在均值-方差坐标系里面用G、F、R分别代表股票、房产、现金(如图2)。弧线GF为股票和房地产两种资产构成的有效前沿,经过无风险收益率的射线RT与弧线GF相切于T点,因此T点即为股票与房产的最优组合,相应的线段RT即为股票、房产、现金三种资产的有效前沿。前文所述农户的无差异曲线为较陡峭的曲线AB,显然无差异曲线与有效前沿的切点C即为农户面对三种资产的最优组合。从图中我们直观地看到C点更靠近房产,所以农户在房产上的配置比率最高,其次为现金,最后为以股票为代表的金融资产。

当然,由于房产的不可分割性、交易成本很高以及较重的税赋,会影响最优组合的准确性,但它依然为我们提供了分析农户资产配置的视角,同时也解释了为什么住房成为农户资产配置的第一选择。

四、实证检验

(一)变量描述

本文使用的数据来自西南财经大学 2019 年在全国范围内开展的第五轮中国家庭金融调查(CHFS)。CHFS样本覆盖了除西藏、新疆、港澳台地区以外的 29 个省(自治区、直辖市)、353个县(区)、1417 个社区(村),共获得了40000多户家庭的微观数据。中国家庭金融调查收集了家庭人口统计特征、资产与负债、保险与保障、收入与支出等各方面的信息。为了研究农户的资产(住房、现金、股票)选择行为,我们引入有序Logit模型进行实证检验。根据三种资产市值的大小,我们设定因变量