部门预算绩效信息公开的现状考察与时代进路

作者: 张岌党的二十大报告进一步明确了深化财税体制改革的重点举措,提出“健全现代预算制度”,预算绩效管理及其透明化是其重要内容。预算绩效管理强调“利用绩效信息来指引或引导预算决策”[1-2]。然而,各国实践却表明这项改革比预期困难得多,许多国家政府改革并未达到预期的效果因而倍受质疑。尽管如此,各国政府并未减少预算绩效管理改革的热情,并认为这项改革至少在推动财政透明度上功效显著[3]。实际上,从20世纪90年代开始,预算绩效信息就被纳入世界主要国家财政报告中,作为财政信息公开的重要组成部分[4-5]。在我国,2017年有104个中央部门向社会公开部门预算绩效管理情况[6]。到2021年,中央政府部门预算绩效信息公开的深度和广度有了很大提升,一般公共预算项目绩效信息的公开内容和公开质量均有提高[7]。伴随着中央探索的步伐,地方政府也在积极探索预算绩效信息透明化之路,但是相关研究却较少。因此,本文以重庆市为例,通过描述和分析已公开的市本级部门绩效评价信息内容及其特征,总结中国地方政府预算绩效信息公开现状及其问题,为预算绩效信息透明化实践积累地方经验。

一、重庆市市本级部门预算绩效信息公开的现状考察

重庆市市本级各部门通过部门年度决算中的“预算绩效管理工作开展情况”版块公开预算绩效信息。根据2017—2023年公开的共1103份2016—2022年重庆市市本级部门年度决算进行梳理,我们有以下发现。

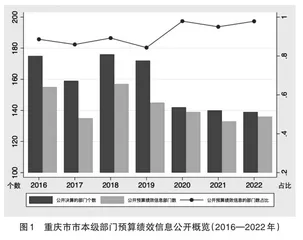

第一,重庆市市本级部门一般公共预算绩效信息透明化程度在持续提升,而政府性基金预算和单位整体支出公开的预算绩效信息不足。2017年,重庆有88.57%的支出部门公开了2016年的一般公共预算的绩效信息(公开查阅到的部门决算为175份,其中公开一般公共预算绩效信息的部门为155个),但是,公开预算绩效信息的155个部门中只有39个部门公开了一般公共预算资金规模数据。到了2023年,这一比例提升至97.84%(公开查阅到的2022年部门决算为139份,但是,有136个部门公开了一般公共预算绩效信息),且有132个部门披露了一般公共预算资金规模(见图1)。这都说明了重庆市市本级部门的预算绩效信息公开已经趋于常态化。相较于持续透明化的一般公共预算绩效信息,政府性基金预算和单位整体支出的预算绩效信息披露则在2020年的决算说明中才开始提到。

第二,重庆市市本级部门预算绩效信息的内容全面性逐渐提升。除一般公共预算绩效信息外,重庆市还在2018年的决算说明中开始公布一级项目和二级项目的绩效信息,其中,一级项目10个,二级项目17个,涉及资金3788452.23万元。2022年,重庆市市本级部门决算共公开了421个一级项目和4079个二级项目,涉及资金4364416.41万元。这都说明伴随着中央的改革步伐,重庆的预算绩效信息公开程度也得到了大幅度提升(见表1)。

二、重庆市部门预算绩效信息公开的实践困境

预算绩效信息透明化有助于促进政府向社会公布有限财政资源花费的实际效果和预期绩效目标的实现程度,提高政府公信力[7]。重庆市的预算绩效信息公开程度有了很大提升,但是仍然存在三大困境。

(一)各部门预算绩效信息公开内容和结构较为薄弱且存在差异

通过2016—2022年重庆市级预算单位预算绩效信息公开情况可以发现,重庆市年度部门预算绩效信息公开的详实度有待提高。参照中央部门决算报告中披露的信息,一般公共预算、政府性基金预算和单位整体支出预算的绩效评价的资金规模,以及一般公共预算覆盖率都会被普遍细化公开。虽然重庆市大多数部门都披露了一般公共预算绩效评价总规模,但是预算的覆盖率并未揭示。同时,重庆在2020年才开始披露政府性基金的预算绩效情况,截至2023年公开的2022年决算说明中,公开的139个部门中也只有21个部门公开了相关信息(除去不涉及政府性基金的支出部门,这个数据占比仍然较低)。在这些年度部门决算中,单位整体支出预算的相关绩效信息披露甚少。此外,部分中央部门会附上重点项目的绩效评价报告全文,以供公众阅读,但是,重庆市部门预算绩效信息公开只有少数部门在附件中公开了绩效评价报告全文或摘要,决算说明表述翔实度有待提升。公众越来越关注确切、全面的公共资金使用效果可靠信息,以便公众全面理解市级部门的绩效管理规模和部门“花钱效果”。

阅读2017—2022年重庆市市本级部门决算报告中的预算绩效信息可知,尽管重庆市各个支出部门都在决算报告中公布了关于“预算绩效管理工作开展情况”的内容,但是每个部门公开的具体内容、结构、表述方式、丰富程度等都存在差异,详实程度不一,难以横向比较。一些部门在早些年的决算报告中只用“部门自评情况”这一个标题来统揽整个预算信息的公开内容,有些部门则更为详细地分为“预算绩效工作开展情况”“绩效自评结果”两个部分来说明。相较于其他市本级部门,重庆市财政局更为详尽,除以上两部分外,还披露了“重点绩效评价结果”情况。但这一现象在2020年后得到了改进,更多的市本级部门开始披露这三部分,但披露的细节和内容范围并不统一,如有些部门直接用绩效评价表来展示,而有些部门则更加丰富,如重庆市司法局在2020年决算报告中,以附件形式披露了“整体支出重点绩效评价情况说明”。相较于其他市本级部门,重庆市财政局更为详尽,除以上两部分外,还披露了“重点绩效评价结果”情况。各个部门在预算绩效信息公开上的详实程度不一,这也反映了预算绩效信息披露的标准并未细化统一。

(二)预算绩效信息的可理解度不够

各部门公布的预算绩效信息缺乏对整体预算绩效评价工作的清晰阐述,例如:自评标准和流程欠缺、项目目标和政策的衔接及完成情况不清晰,绩效指标设置和政策目标之间的关系、部门履职和项目之间的关系不明确等。这会导致公众缺乏对部门预算绩效管理全局性的认识,也很难准确把握和理解各部门所公布的预算绩效信息内容。

同时,目前市本级部门的预算绩效信息较为有限,信息披露以概括性说明和几张自评价表格为主,表述又较为模糊(如“进展较为顺利”“基本达到绩效目标”),这都会导致阅读者很难准确理解和把握文本中出现的概念、范畴和表达方式的实际意义。例如:表格中的部分绩效指标缺乏与政策目标联系的具体解释,自评价资金、项目资金和决算资金之间的关系不明等,这些概念、范畴的不清晰都会导致阅读者难以从中理解政府行为的整体逻辑。

(三)预算绩效信息的获取方式较为单一且不普遍

重庆市市本级部门预算整体绩效信息由各部门自主公开,同时也可以通过市财政局官网“政务公开—法定主动公开内容—部门决算”中各部门每年度公开的决算报告获取。虽然具有统一的平台,但是民众并没有浏览和查阅政府官网的习惯,而是更倾向于在多元化的流量平台浏览信息。由于宣传力度不足,很多公众有心却不知道从何种渠道进行查阅。预、决算文件反映的是政府运作的真实成本,预算绩效信息公开则有助于引导民众的注意力从“钱花向何处”到“花钱效果如何”转变,是民众理解和监督政府行为最为直接的方式之一。因此,预算绩效信息的获取渠道应该更加普遍且直接,降低获取难度,进一步扩展和创新现有的公开渠道和方式。

三、提升重庆市部门预算绩效信息质量的时代进路

(一)完善信息披露政策,推动预算绩效信息披露标准化和规范化

现有的信息披露政策并未专门提及预算绩效信息公开的规范化情况,需要通过制定具体政策来明确预算绩效信息公开的标准和规范。同时,参照中央部门预算绩效信息公开的模式,可以通过政策引导各个部门主动公开政府性基金预算、整体单位支出预算绩效信息以及一般公共预算绩效等相关信息,特别是覆盖率和项目绩效评价完整的报告等。这样可以让公众更加一目了然地了解政府各部门的行为及其结果。

(二)丰富预算绩效信息公开内容,让预算绩效信息披露更“接地气”

在预算绩效信息公开内容中增加部门预算绩效评价宏观背景介绍,建议由市财政局在决算报告中统一发布自评标准、流程、工作安排以及核心概念解释。各个部门在公开自评绩效表之后,可以重点阐述本部门履职情况和绩效结果的联系,对于多年期项目还需要设定基期年进行历史的纵向比较。预算绩效信息公开的细节还需要进一步提升,特别是在和民众有关的民生问题上,将项目选择、项目目标、项目相关绩效指标设定以及项目取得了哪些经济和社会效应等制作成各种多样化且易懂的图表,并结合部门的职能权责来说明和社会生活的联系。这样,公众不仅可以更加直观且详细地了解情况,还能更加理解政府活动。

(三)充分利用电子信息技术,搭建绩效信息数据可视化平台

建立专门的预算绩效报告平台或者APP,采用数据可视化形式将整体项目绩效评价予以展示,同时广泛利用官方媒体和自媒体平台,邀请专家进行预算绩效信息宣传和数据解读。在大数据建设的过程中,实现预算绩效数据互动和人机交互体验,也可以将部门预算绩效信息做成各种视频,更加轻松直接地让民众近距离直观感受到政府部门的实际工作成效。

预算绩效信息透明化的基础是深化预算绩效管理改革和建立健全预算绩效管理体系,预算绩效信息公开的质量在一定程度上也反映了预算绩效管理的现状。这就好比一间房子,如果在还没装修好的时候邀人进去参观,杂乱会让人们迷失,甚至形成一些对房间结构的错误认知。只有房子装修得当、清楚明确时,进去参观的人们才会明确整个房屋的设计结构和装修水平。预算绩效管理就犹如建房子,只有政策目标明确、项目结合有序、据此设计的绩效指标应用得当,其结果信息合理披露时,才能更好地提升政府公信力。

基金项目:教育部人文社会科学青年基金项目“地方政府预算绩效信息公开质量及制度优化研究”(项目编号:23YJC630227)阶段性研究成果。

参考文献:

[1] Schick, A. Th e Road to PPB: The Stages of Budget Reform[J]. Public Administration Review, 1966,26(4): 243–58.

[2]Ho,A Tat-Kei.PBB in American Local Governments: Its More than a Management Tool[J]. Public Administration Review,2011,May/June:391-401.

[3]De Jong ,M. and Ho,A Tat-Kei. Sequencing of Performance-Based Budget Reforms. IMF[J/OL]. http://blog-pfm.imf.org/pfmblog/ 2017/01/sequencing-of-performance-based-budget-reforms.html.

[4] Xiao Hanyu & Wang Xiaohu. 2023. Fiscal transparency practice, challenges, and possible solutions: lessons from Covid 19[J]. Public Money & Management.

[5]何达基. 从绩效预算到绩效预算管理——基于理论与实践的分析[J].江苏师范大学学报,2019,45(3):64-72.

[6]赵早早,刘钊.中央政府预算绩效信息透明化研究——基于中央政府部门决算报告的内容分析[J]. 经济研究参考. 2018,(01):19-29.

[7]赵早早,张岌,何达基. 中共中央部门预算绩效信息透明化研究——基于2016-2021年596份中央政府部门决算报告的内容分析[J]. 财经智库. 2023,48(8):1-23.

作 者:西南政法大学政治与公共管理学院副教授

责任编辑:张 波