“双碳”目标两周年,中国上市公司的变与不变

作者: 《财经》杂志&中创碳投联合团队中国政府提出“双碳”目标两周年之际,《财经》杂志在京举办第二届“碳中和高峰论坛”,并在论坛上发布了《中国上市公司碳排放排行榜(2022)》《中国上市公司双碳领导力排行榜(2022)》以及榜单分析报告。

2020年9月22日,习近平主席宣布中国力争在2030年前“碳达峰”、2060年前“碳中和”。

《中国上市公司碳排放排行榜(2022)》由“总量榜”和“强度榜”组成,覆盖100家高碳排放上市公司。这些公司2021年度的二氧化碳排放量合计约51亿吨,剔除重复计算后,超过当年全国碳排放总量的40%,与现阶段全国碳市场覆盖的排放规模相当。

《中国上市公司双碳领导力排行榜(2022)》综合“双碳”行动中的十大议题,用五个等级来评价企业在落实“双碳”目标上的进程。该榜由六个分榜单组成,分别评价百家高碳排放公司,及互联网、汽车、商业银行、证券、房地产五大行业的头部上市公司。各分榜中,表现可称卓越的公司数量均只有1家-3家。

全球变暖正加剧气候系统不稳定性,致使极端天气频发。而中国的减碳行动对缓解全球变暖至关重要。据BP能源统计,2021年度,中国的二氧化碳排放量约105.23亿吨,居全球首位。

尽管当前全球不确定性日益加剧,但中国的碳中和事业仍在持续推进。过去一年,中央政府指导双碳行动的“1+N”政策体系已经基本建立。

上市公司是中国数千万市场主体中的优秀代表,其产生的碳排放也占中国碳排放总量的一多半,对于实现双碳目标,他们可谓“举足轻重”。目前,中国上市公司碳排放数据的披露水平参差不齐,很多高排放企业都未主动披露碳数据。同时,统计和披露碳数据只是第一步,更重要的是,企业要有行动机制来落实“双碳”目标。

2021年11月,《财经》杂志和中创碳投联合发布国内首份《中国上市公司碳排放榜》,引起了各方对上市公司碳排放的关注,带来的影响力远超团队预期。受此鼓舞,双方决定继续这项工作。2022年,我们将榜单从高碳行业延展到其他对实现“双碳”目标有重要影响的行业,评价维度也从单一的排放数据统计,延展到上市公司在落地双碳目标过程中所展现出来的领导力。

我们感受到,当前越来越多的上市公司正在关注“双碳”议题,但实践中却面临重重阻碍:政策、资金、人才、意识、能力……内外部的各方面条件都有待完善。推进“碳中和”这项难而正确的事业,需要长期主义价值观,也需要各方携手并进。对上市公司自己,更应该努力做到公开、透明、负责、行动。

高碳行业的变与不变

今年的碳排放榜单仍然覆盖了石化、化工、建材、钢铁、有色、造纸、电力、航空八大高耗能行业。我们依据上市公司披露数据或估算数据,按照排放量从大到小,筛选出前100家高碳排放公司。需要说明的是,由于化工行业碳排放计算复杂,难以掌握估算偏差,因此仅考虑披露过碳排放数据的企业。

从总量看,百家上市公司的碳排放量合计约51.0亿吨,比上年度的44.2亿吨增长15.38%。百家上市公司的排放量门槛,也从去年的619万吨上升至933万吨,增幅50.73%。

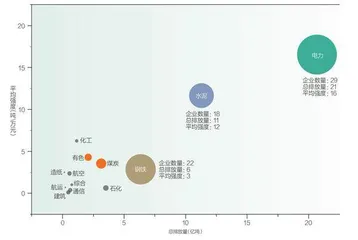

发电、水泥、钢铁,仍是构成榜单的三个主要行业(见图1),入选上市公司数量分别为29家、18家、22家,碳排放总量分别为20.64亿吨、11.26亿吨、6.34亿吨。这三个行业合计占榜单总排放量的75%,与上一年度基本持平。

图1:榜单各行业公司数量、总排放量与平均碳强度

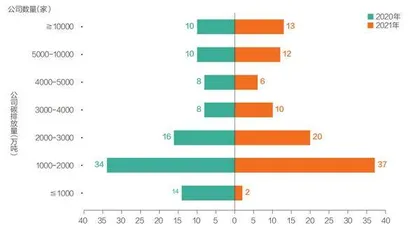

碳排放总量榜中的大多数公司,排放量都集中在1000万吨3000万吨(见图2),但排名前十位的公司(见表1),排放量均超过1.5亿吨,合计约占百家总量的44.31%;前20名的公司,排放量均超过6000万吨,合计约占百家总量的62.37%;前30名的公司,排放量均超过4000万吨,合计约占百家总量的72.71%。这30家公司未来如何行动,对实现“双碳”目标至关重要。

图2:2020年和2021年公司碳排放分布情况

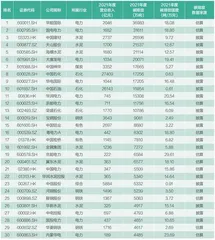

表1:中国百家上市公司碳排放总量榜(2022)前30名

这30家公司里,仍有11家未主动披露碳排放数据。其中,排放量位居第一、第二的公司,估算排放量都超过3亿吨,但均未主动披露数据。

整体来看,高碳排放上市公司的数据披露情况仍不容乐观。今年有12家公司首次上榜,剩余88家公司中,有7家在本年度首次披露2021年碳排放数据。但由于新上榜公司的披露情况不佳,今年榜单中,主动披露碳排放的上市公司数量从上年度的44家减少为43家。

A股公司的碳排放数据披露情况远不及港股。榜单中A股上市公司59家,仅9家披露了碳排放数据,占比15%;A+H股上市公司24家,20家披露了碳排放数据,占比83%;H股公司17家,14家披露了碳排放数据,占比82%。

碳排放强度榜中,前30名全部来自发电和水泥行业(见表2)。以万元营收为强度单位,发电、水泥两个行业的营收碳强度分别为16.50吨/万元、11.65吨/万元,远高于榜单平均值2.74吨/万元。

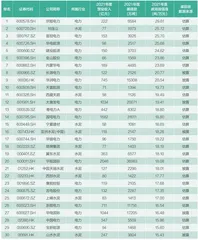

表2:中国百家上市公司碳排放强度榜(2022)前30名

综合来看,发电、水泥这两个行业,不仅碳排放总量大,而且营收碳强度高,这意味着它们减碳任务重且难,需要予以重点关注和支持。

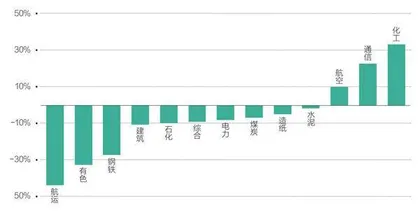

此外,2021年,榜单内十个行业的平均营收碳强度出现下降(见图3),其中航运、有色、钢铁降幅最大,分别达到43.73%、32.76%、27.09%。榜单整体平均营收碳强度也较上一年度下降4.52%,达到2.74吨/万元。

图3:各行业平均营收碳强度变化情况

不过,营收碳排放强度的下降并非主要源于碳排放减少,而是受到商品价格的影响。以发电行业为例,其平均营收碳强度下降了8.06%,这与2021年电力供需紧张形势下煤电价格上涨直接相关。

高碳公司的“双碳”领导力表现

上市公司作为中国经济的优质力量和碳排放的主要来源,公众和投资者对于其减碳行动抱有更高期待。近年来,随着资本市场对ESG(Environment环境、Social社会、Governance治理)重视度的提升,越来越多上市公司不断完善ESG相关披露。而应对气候变化及与之相关的温室气体排放,是E(环境)议题的重要组成部分。

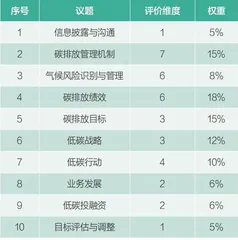

为了衡量上市公司在“双碳”议题上的行动力、领导力,《财经》杂志联合中创碳投,设计了一套评价体系。我们基于中创碳投“SMART-ABC”企业碳管理框架,识别出“双碳”目标下企业应具备的各项要素,同时还参考TCFD(气候相关财务披露工作小组)的建议报告,纳入对气候风险和机遇的识别、评估与管理等方面的要求。最终,“上市公司双碳领导力评价体系”共包含十大关键议题(见表3),35个维度,超过120个细分指标。(详见完整报告)

表3:上市公司双碳领导力评价体系概要

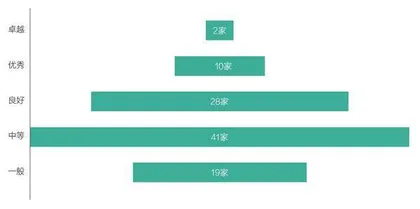

基于该体系所得的最终评分,我们用卓越、优秀、良好、中等、一般五个等级来评价公司在落实双碳目标上的表现。评价结果显示,百家高碳排放公司的表现呈现出“中间多、两头少”的分布特征(见图4),且整体表现评级偏低,多集中在“中等”级别。

图4:百家高碳排放上市公司双碳领导力表现分布

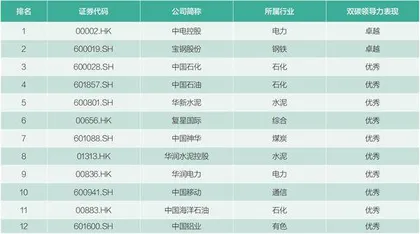

其中,表现为“卓越”等级的企业仅两家,“优秀”等级的仅十家(见表4)。

表4:双碳领导力“卓越”“优秀”的12家高碳排放公司

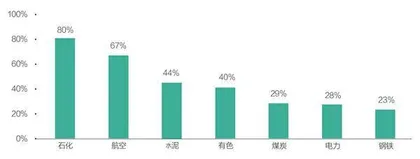

分行业来看,电力、钢铁、水泥这三个重头行业中,水泥行业整体表现相对较好,电力、钢铁行业表现不佳(见图5)。尽管这几个行业中均有龙头公司入选“优秀”乃至“卓越”等级,但仅仅是龙头公司的努力无法真正实现行业整体的减碳。减碳不是少数企业的“独角戏”,需要让龙头企业发挥引领带头作用,也要想办法激励其他企业进行对标,缩小差距。

图5:主要行业双碳领导力表现“良好”及以上级别的公司占比

分公司属性来看,中央国有企业响应“双碳”目标的积极性高、行动力强,而地方国有企业行动相对迟缓,尚不及民营企业。榜单内央企、地方国企、民营企业上市公司分别有49家、32家、14家,评级在“良好”及以上的公司占比分别为57.1%、12.5%和21.4%。

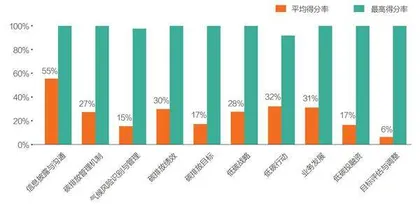

分议题来看,百家公司在各议题的整体平均得分都不高,其中仅“信息披露与沟通”一项,平均得分超过50(见图6)。而正如前文所述,高碳排放上市公司的数据披露情况并不好。可见,这些企业在其他议题上更是有很大提升空间。

图6:各议题整体得分情况

比如,在“碳排放管理机制”议题上,我们发现,尽管企业高层表达了对“双碳”目标的支持和重视,但实际执行中却普遍缺乏落实机制。主要表现为:高碳排放上市公司缺少顶层规章制度设计、专职专业的碳排放管理团队,以及用于碳管理的信息化工具,也尚未建立以低碳发展为导向的目标分解与考核奖惩机制(见图7)。