基于中国乡村振兴板块的公司资本配置效率研究

作者: 苟润菲 崔友川 廖波 李梅芳

摘要 在Jeffrey Wurgler 资本配置效率测度方法的基础上进行改进,运用中国乡村振兴概念板块上市公司2010—2019年度面板数据,从上市公司总体和产业细分的维度,对其资本配置效率进行静态和动态面板数据分析。结果表明:中国乡村振兴概念上市公司整体资本配置效率为 0.23,各时期波动性大;个体公司自发资本配置效率差异明显,且有50%以上公司的自发资本配置效率小于0;第一、二、三产业的乡村振兴板块上市公司的资本配置效率存在较大差距,与第二、三产业相比,农林牧渔业资本的低聚集性使得第一产业的乡村振兴概念上市公司资本配置效率较为低下。

关键词 乡村振兴概念;资本配置效率;面板数据;变截距回归模型;产业特征

中图分类号 F 275 文献标识码 A

文章编号 0517-6611(2022)08-0207-06

doi:10.3969/j.issn.0517-6611.2022.08.056

开放科学(资源服务)标识码(OSID):

Research on the Efficiency of Corporate Capital Allocation Based on China’s Rural Revitalization Sector

GOU Run-fei,CUI You-chuan,LIAO Bo et al (Yantai Research Institute, China Agricultural University, Yantai,Shandong 264670)

Abstract Based on Jeffrey Wurgler’s capital allocation efficiency measurement method, this paper uses the 2010-2019 panel data of listed companies in China’s rural revitalization concept sector to analyze the capital allocation efficiency of listed companies from the overall and industry segmentation dimensions. The results show that the overall capital allocation efficiency of listed companies in China’s in the concept of rural revitalization is 0.23, which is highly volatile in each period. The efficiency of spontaneous capital allocation of individual companies is significantly different, and the efficiency of spontaneous capital allocation of more than half of the companies is less than zero. When it comes to primary, secondary, and tertiary industries, there is a large gap in the capital allocation efficiency of listed companies in the rural revitalization sector. Compared with the secondary and tertiary industries, the low agglomeration of agricultural capital makes the capital allocation efficiency of listed companies in the rural revitalization concept of the primary industry relatively low.

Key words Rural revitalization;Capital allocation efficiency;Panel data;Variable intercept regression model;Industrial characteristics

实施乡村振兴战略,是以习近平总书记为核心的党中央为应对我国农业发展实际问题、实现传统农业向现代农业转型做出的战略抉择。乡村产业振兴是乡村振兴战略的重要内容,也是发展现代农业的必然选择 [1]。近年来,乡村振兴相关产业发展取得了积极成效,但是资本投入不足问题一直没有得到很好的解决,始终制约着乡村振兴产业发展的提质增效。在资本不足的前提下,提升资本配置效率是增强资本要素活力、提高质量效益的关键 [2]。因此,在测度中国乡村振兴概念上市公司资本配置效率的基础上,研究如何在有限的金融资源供给下实现更高的资本配置效率,就具有非常重要的现实意义。笔者借鉴相关研究成果及方法,对中国乡村振兴概念上市公司的资本配置效率进行讨论。

国内外学者运用不同的度量方法、从不同的研究层面对资本配置效率展开实证分析研究。在研究领域层面,可以分为全国整体层面的研究、区域或行业层面的研究以及公司个体层面的研究等。在度量方法层面,主要采用两种方法:一种是通过资本边际收益率的方差来研判资本配置效率的差异 [3]。根据新古典经济学“资本边际收益率均一化”原则,只有满足要素价格等于其边际生产率这一条件时,才能实现完全有效的资源配置,由此形成了通过衡量资本的边际产出来研判资本配置效率的方法。另一种方法将资本投资对行业产值增长的弹性系数作为衡量资本配置效率的指标,这一方法由Jeffery Wurgler [4]首次提出,通过资本是否从高资本回报率的部门继续流入,从低资本回报率的部门适时退出的标准来衡量资本配置效率。

国外学者Jeffery Wurgler [4]从产业资本配置效率这一研究层面,运用65个国家28个行业的不同国家产业数据对各国的资本配置效率进行测度和比较。国内学者则更多从全国整体、地域或行业差异等层面进行研究。李青原等 [5]基于Wurgler模型,运用1999—2006年中国30个地区的面板数据对中国实体经济总体资本配置效率进行测度,并对国有经济比重与中国地区实体经济资本配置效率的相关性进行分析,研究结果显示中国实体经济资本配置效率在省际和年度间的差异显著,且地区国有经济比重与相应的地区实体经济资本配置效率负相关。韩立岩等 [6]也测度了1993—2002年中国实体经济整体资本配置效率,采用面板数据处理后,中国资本配置效率为0.081,处于低水平。蒲艳萍等 [7]运用2001—2006年中国32个工业行业的面板数据测度了工业行业资本配置效率,通过研究得出中国工业的资本配置效率整体低、波动大且存在很大的区域差异,中部地区工业资本配置效率最高,西部次之,东部地区最低,同时发现工业内部各行业的资本配置效率差异显著,能源资源产业资本配置效率高,传统制造业和装备制造业配置效率低。张国富 [8]则运用中国36个行业的面板数据通过实证分析得出行业的产出水平、技术特质、市场结构、开放程度等因素对资本配置效率行业差异具有显著正向影响,大中型企业比重对资本配置效率具有显著负向影响。

总结发现,以上研究主要是针对中国宏观层面的跨产业部门的资本配置效率研究,并没有深入到细分行业,也很少具体到行业的基本组成单位——公司的资本配置效率,研究的针对性不强。目前对中国乡村振兴概念上市公司资本配置效率的研究还是空白。因此,结合乡村振兴相关产业发展特性研究上市公司资本配置效率,并测度和比较第一、二、三产业的乡村振兴板块上市公司的资本配置效率,可以为中国乡村振兴产业相关研究提供更加充分的经验证据,对中国乡村振兴上市公司有效盘活资本要素、完善产业链条及促进产业振兴有着重要的理论和现实意义 [9]。

基于此,笔者在对资本配置效率理论分析的基础上,运用2010—2019年中国乡村振兴概念上市公司面板数据,对其资本配置效率进行测度,最后进行年度动态分析,得出相关研究结论及建议。

1 中国乡村振兴概念上市公司发展现状

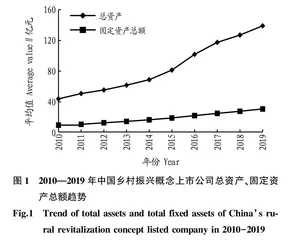

1.1 中国乡村振兴概念上市公司资产规模概况 企业的总资产规模影响着投资活动的水平和范围。固定资产是企业创造价值的基础,也是反映上市公司投资及盈利情况的一项重要的研究指标 [10]。固定资产在总资产中的比重反映了企业对固定资产的重视程度,适当调整固定资产在总资产中所占的份额,能够提高企业的资本配置效率 [11]。因此,通过分析总资产、固定资产总额这2个资产规模指标,对乡村振兴概念上市公司的投资和盈利概况进行初步了解,分析结果如图1所示。

由图1可知,乡村振兴概念上市公司2010—2019年各年的固定资产总额上升幅度较为一致,呈现稳定上升的趋势。乡村振兴概念上市公司的总资产也逐年稳步上升,2014—2016年的上升幅度更大,增长更为明显。总资产相对固定资产总额而言增长更快,固定资产在总资产中所占的份额逐渐减小,上市公司对固定资产的重视程度仍有待提高。

1.2 中国乡村振兴概念上市公司经营状况 为了从经营能力、现金保障能力和盈利成长能力等方面进一步了解我国乡村振兴概念上市公司资本配置现状,从营业收入增长率、经营活动现金流量增长率、销售现金比率来分析上市公司的经营状况。分析结果见图2。

营业收入增长率能够较快地反映公司盈利的变化趋势,是衡量企业经营效益的一项重要指标。由图2可知,2010—2019年中国乡村振兴概念上市公司的营业收入增长率变化不大,营业收入增长趋势较为平稳,表明样本上市公司总体上经营良好。销售现金比率反映了每元销售收入得到的净现金流入,该数值越大表明企业资金利用越有效,若为负值则说明现金保障性较差 [12]。样本上市公司近年来的销售现金比率较低,但未出现负值,表明其资金利用效果存在缺陷,但现金保障较为稳定。经营活动现金流量增长率越高说明企业的成长性越好,而经营活动现金流量净额增长率的波动尤为明显,在2012、2013、2015、2016、2019年为正值,其余年份增长率为负值,这表明企业的盈利成长波折反复,缺乏连续性 [13]。

2 模型构建与数据来源

2.1 模型构建 为测度中国乡村振兴概念上市公司的资本配置效率,该研究借鉴Jeffrey Wurgler提出的弹性系数法,Wurgler资本配置效率测度基本模型如下:

ln(Ii,c,t/Ii,c,t-1)=αc+ηcln(Vi,c,t/Vi,c,t-1)+εi,c,t(1)

式中,I表示固定资产形成额;V表示产业增加值;ε表示随机误差项;i、c、t分别代表产业、国家和年份。用资本投资对产业增加值变化的敏感度ηc作为衡量资本配置效率的指标,ηc 为正表明资本得到有效的配置,ηc越大资本配置越有效,ηc为负则表明资本配置缺乏效率。

与基本模型不同,该文是根据上市公司数据进行资本配置效率的研究,所以产业增加值应替换为利润值。且为避免企业在初创或成长阶段出现利润值为负的情况,要将资本投入关注的重心放在营业收入上 [14]。因此,该研究将Wurgler基本模型中的产业增加值替换为营业收入,构建了如下面板数据模型:

ln(Ii,t/Ii,t-1)=αi,t+ηi,tln(Vi,t/Vi,t-1)+εi,t(2)

式中,I为上市公司固定资产总额;V为上市公司营业收入;i表示某上市公司;t表示某年份。截距项α代表上市公司自发资本配置效率;η的估计值衡量资本配置效率,η>0表示公司的资本配置有效,η越大,公司的营业收入增加越迅速,固定资产投资额的增长速度越快,资本配置效率越高 [15];η<0表示如果公司的营业收入增加,固定资产投资额将减少,资本配置无效。如果不同个体和截面之间都不存在显著性差异,可以选择公式(2)建立的混合效应模型。但实际在面板数据中,对于不同截面或不同时间序列、模型中的截距α会发生变化,这时应该选择变截距模型对整体资本配置效率进行测度 [16]。因此,若不同个体上市公司的时间序列截距不同,应建立如下个体固定效应模型: