乡村振兴背景下金融服务新型农业经营主体的路径探析

作者: 宋蕊娴 刘尚荣

摘要 在实地调研青海省海北州的涉农金融机构及新型农业经营主体的基础上,结合乡村振兴的内涵,探究金融服务西部边远农牧区新型农业经营主体的具体实践、典型模式及制约因素。并从金融支农新机制、财政金融协作、保险和期货服务、优化农村资本市场环境4个方面提出促进新型农业经营主体发展的深化路径。 以期助推农牧业增产增效、农牧民增收,巩固拓展脱贫攻坚成果,促进乡村全面振兴、共同富裕和农业农村现代化。

关键词 乡村振兴;金融服务;新型农业经营主体;海北州

中图分类号 F 327;F 832.43 文献标识码 A

文章编号 0517-6611(2022)18-0176-06

doi:10.3969/j.issn.0517-6611.2022.18.043

开放科学(资源服务)标识码(OSID):

Exploration of Financial Services for New Agricultural Business Entities under the Background of Rural Revitalization—Taking Haibei Prefecture, Qinghai Province as an Example

SONG Rui-xian, LIU Shang-rong (College of Finance and Economics, Qinghai University, Xining, Qinghai 810000)

Abstract Based on the field research on agricultural-related financial institutions and new agricultural business subjects in Haibei Prefecture, Qinghai Province, this paper explores the specific practices, typical patterns and constraints of financial services for new agricultural business subjects in remote agricultural and pastoral areas in western China, taking into account the connotation of rural revitalization. It also proposes deepening paths to promote the development of new agricultural business subjects from four aspects:New mechanism of financial support for agriculture, financial and fiscal collaboration, insurance and futures services, and optimization of rural capital market environment. In order to boost the agricultural industry to increase production and efficiency, farmers and herdsmen to increase income, consolidate and expand the results of poverty eradication, and promote the comprehensive revitalization of the countryside, common prosperity and modernization of agriculture and rural areas.

Key words Rural revitalization;Financial services;New agricultural business entities;Haibei Prefecture

2021年5月,人民银行联合6部门发布《关于金融支持新型农业经营主体发展的意见》,指出要从增强金融承载力、完善金融服务组织体系、完善信贷风险监测分担补偿机制等方面做好新型农业经营主体的金融服务[1]。2022年2月,中共中央、国务院发布《关于做好2022年全面推进乡村振兴重点工作的意见》,指出必须着眼国家重大战略需要,要稳住农业基本盘、做好“三农”工作,接续全面推进乡村振兴[2]。作为振兴乡村产业主力军的新型农业经营主体,也是西部经济欠发达地区产业扶贫的重要力量。青海省海北州深处我国“三区三州”西部经济欠发达地区,数字普惠金融发展相对滞后,金融服务新型农业经营主体的发展还存在诸多障碍。我国多次出台意见提出鼓励其通过股份合作、收益分红、订单帮扶等模式与小农户建立利益联结机制,带动小农户开展规范和标准化生产,促进其与现代农业接轨,尤其是精准对接“三区三州”等深度贫困区的贫困户,以期巩固脱贫攻坚成果同乡村振兴的有效衔接。

海北藏族自治州(以下简称海北州)位于青海省的东北部,为经济欠发达的西部边远农牧区,乡村人口约占总人口的70%,以农业和畜牧业为主。受地域等客观条件的限制,农牧业现代化水平不高,有乡村振兴的天然需求[3]。自乡村振兴战略启动以来,海北州立足州情实际,把“三农”作为农牧区工作的总抓手,从诸多方面开展新型农业经营主体的金融服务。中国人民银行海北州中心支行、银保监会海北州监管分局积极引导各类金融机构结合自身特点,找准职责定位,已形成政府牵头、银行主导、省农担和中国人保辅助支农新模式,实现了乡村振兴的良好开局。但是,由于海北州农牧户基数较大、地域分散等特点,传统普惠金融支农模式一定程度制约了海北州新型农业经营主体的发展。为增强乡村产业发展的内生动力,更好地促进西部边远农牧区经济发展,需从金融角度扶持引导新型农业经营主体提升经营发展能力,培育农业农村发展新动能,助力乡村全面振兴。

1 金融服务新型农业经营主体的具体实践

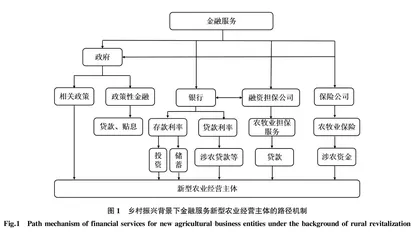

截至2021年末,海北州打造省州级以上农牧业产业化龙头企业46家,农牧民专业合作社685家,发展股份制生态畜牧业合作社21家,家庭农牧场389家,专业大户89户,累计带动8.5万农牧民就地就业。在乡村振兴背景下,海北州金融机构积极做好新型农业经营主体的金融服务。图1为影响路径:政府制定各种金融政策和优惠,政策性银行联合政府做好龙头企业的金融服务;商业银行不断增强县域支行服务效能,农商行、农信社和村镇银行坚守支农支小的战略定位,其他金融机构服务重心逐渐转向农村,加强信贷投放力度,切实满足经营主体的有效金融需求,推进普惠金融发展;省农担发挥好财政杠杆对金融的撬动作用,服务更多新型农业经营主体,全力打通其融资的“最后一公里”;中国人保海北分公司提供农牧业保险服务,积极发挥“保险+银行”联动效应,刺激贷款发放。

1.1 优化农村金融生态环境

发挥货币政策工具引导作用,提供良好金融环境。中国人民银行海北州中心支行充分运用支农、支小、扶贫再贷款等货币政策工具,撬动金融机构涉农信贷投放力度,为“三农”营造良好的金融环境[4]。一是用活再贷款,减轻银行的资金压力,加大对涉农和小微领域的信贷投放。“十三五”期间,海北州金融机构第一次通过有价债券质押的方式,发放支持农牧业产业化企业的再贷款。二是通过定向降准,提高农牧民贷款获得率。金融机构降低在央行的存款准备金,流动性保持充裕,信贷总量也平稳增长,农牧业企业获贷率明显提升。

信用体系建设稳步推进,农村信用环境逐步优化。海北州全面推进信用乡镇、信用村、信用户的创建工作,提升农村地区各类经营主体的诚信意识,农村金融生态环境持续优化改善。截至目前,海北州已评定信用户54 092户,农户信用户创评率达到84.11%;信用村194个,占比90.65%;信用乡镇28个,占比93.33%;信用新型农业经营主体90家。海北州共设立扶贫贷款风险补偿基金5.13亿元,涉农贷款不良率不足3%,为开展“政银企”合作打下良好的信用基础。

1.2 金融产品和服务升级

1.2.1

融资模式多样化,金融服务转型升级。海北州金融机构在增加涉农贷款投放总量的基础上,不断拓宽新型农业经营主体的抵押质押物范围。截至2021年末,辖内涉农贷款达58.2亿元,占全州贷款余额的65.01%;共投放“530”小额扶贫信贷1.48亿元,产业扶贫贷款2.26亿元,带动4 842户贫困户。金融机构在控制风险前提下,积极开展新型融资业务:一是稳妥开展在建项目抵押,应收账款、收费权和专利的质押。二是积极开展“两权”抵押试点工作,盘活农村“沉睡”资本,降低农牧民融资成本。截至2021年末,海北州累计发放“两权”抵押贷款7 374万元,同比增长55.64%。有效缓解农牧区抵押担保难状况,进一步降低农牧民融资成本,促进农牧民增收致富,为乡村振兴注入活力和生机。

1.2.2 数字化产品供给,金融服务水平提升。海北州辖内金融机构普及应用移动支付方式,改善农村支付环境,不断推出数字化金融产品,满足新型农业经营主体差异化融资需求[5]。如图2所示,针对农牧户“短、小、频、急”的贷款需求特征,推出自助线上循环贷款“青源e贷”,线下贷款“福农贷”“农户小额信用贷”等产品,精准对接农牧民生产经营各环节的资金需求。家庭农牧场:推出“家庭农牧场贷款”和“农牧户联保贷款”,后者采取“个多户联保、周转使用、责任连带”的主体互保模式,有效为家庭农牧场提供金融支持。农牧民专业合作社:推出授信额最高500万元的“乡村振兴贷”“联户联保贷”等。农牧业产业化龙头企业:推出“流动资金贷”“固定资产贷”等产品。创新型产品手续简便、存贷方便、利率优惠、适合当地承贷主体需求,充分体现“普惠”特征。

1.3 数字化融资担保服务

政银企合作模式,助力数字普惠金融发展。一方面,财政金融是青海省农牧业担保公司为经营主体增信重要的支撑点,农牧业经营主体的2%担保费由财政全补,省农担积极落实农民土地承包经营权抵押反担保工作,为金融机构分散风险。另一方面,“区块链+金融”技术,助力海北州数字普惠金融发展。海北州在全省率先搭建广覆盖、互助共享、线上线下同步的金融综合融资服务平台——“北润助融”。平台具有手续简便、可延长借款期限、减免息费等优势,有效避免贷款逾期的金融风险,降低融资成本。如图3所示,数字技术整合金融资源,为银行、企业牵线搭桥,实现多层次资本市场运作,促进产业转型升级。目前,“北润助融”推出12家金融机构共35款金融产品,已为76家企业成功申请银行贷款13 040万元。数字化融资担保服务,加强了政府、金融管理部门和金融机构的协调联动,不仅有效化解经营主体的融资困境,还培育了绿色金融生态环境。

1.4 农牧业保险提质增效

农牧业保险提质增效,风险保障能力显著增强。针对海北州部分地区青稞、小麦等农作物收割较晚,时常遭受雪灾的问题,辖区内保险公司首次将雪灾纳入种植业保险赔偿责任[6]。并将在大力发展藏系羊、牦牛保险的基础上,稳步推进青稞、油菜等保险,创新推广中藏药、饲草料等保险品种和范围。截至目前,全州政策性藏系羊牦牛保险全覆盖,共计312.32万头藏系羊、牦牛参保,参保率达83.6%。近5年,农业保险保费金额稳步提升,累计涨幅约40%。农牧业保险运行机制逐渐优化,服务能力不断提高,致力于更好地满足农牧业生产领域日益增长的农牧业风险保障需求。

2 金融服务新型农业经营主体的典型模式

中国人民银行于2016年提出在青海省开展普惠金融综合示范区的试点工作,旨在强化薄弱领域的金融服务创新,推广特色农牧产品贷款。“青海特色”的普惠金融模式,将普惠政策红利向当地农牧业经营主体与农牧民精准滴灌。

2.1 “双基联动”工作模式