依托渔业保险政策振兴渔村现代化的路径建议

作者: 周林毅 丛林

摘要 依据习近平总书记在党的十九大报告中提出的乡村振兴战略,必须始终把解决好“三农”问题,巩固和完善农村基本经营制度,渔业保险及贷款组合正是巩固和完善农村基本经营制度的重要基石。利用中国人寿平潭支公司的525位保险对象调研分析显示,依据财务领域的融资顺位理论研究发现渔民面临营业生财损失时,首先使用内部资金,其次想到保险,渔业贷款因为经营规模限制,较少取得,足见渔民对于保险仍有较高的需求,目前较少获奖的渔民为了应对自然灾害会投保渔业保险,产生逆向选择现象,使得渔业相关的渔业保险面临考验,也不利于振兴渔村与渔村现代化政策效应的稳定性。研究提出农业部门与保险公司协同开发稳定的政策保险纳保机制以利政策推动。

关键词 振兴渔村;渔业现代化;渔业保险

中图分类号 F 832.48 文献标识码 A

文章编号 0517-6611(2022)18-0185-04

doi:10.3969/j.issn.0517-6611.2022.18.045

开放科学(资源服务)标识码(OSID):

The Path Suggestions for Revitalizing the Modernization of Fishing Villages and Relying on Fishery Insurance Policy

ZHOU Lin-yi CONG Lin2 (1.Business School of Wuyi University, Wuyishan, Fujian 354300;2. China Life Insurance Co., Ltd. (Fujian Branch),Fuzhou,Fujian 350003)

Abstract General secretary Xi Jinping put forward the strategy of Rural Revitalization in the nineteen major reports of the Communist Party of China. We must always solve the problems of agriculture, rural areas and farmers, consolidate and improve the basic operation system in rural areas, and the combination of fishery insurance and loan portfolio is an important stone for consolidating and improving the basic operation system in rural areas. According to the investigation and analysis of 525 insurance objects from Pingtan branch of China Life Insurance, according to the financing ranking theory in the financial field, it is found that when fishermen face business losses, they first use internal funds, and then think of insurance. Fishery loans are rarely obtained due to the limitation of business scale, which shows that fishermen still have a high demand for insurance, at present, less award-winning fishermen will take out fishery insurance in response to natural disasters, resulting in adverse selection, which makes fishery related fishery insurance face a test, and is also unfavorable to the stability of the benefits of the policy of revitalizing fishing villages and fishing village modernization. It is proposed that the agricultural sector and insurance companies should cooperate to develop a stable policy insurance mechanism to facilitate policy promotion.

Key words Revitalizing fishing villages;Fishery modernization;Fishery insurance

依据习近平总书记在党的十九大报告中提出的乡村振兴战略,农业、农村、农民问题是关系国计民生的根本性问题,必须始终把解决好“三农”问题作为全党工作的重中之重,实施乡村振兴战略。在实施过程中,必须巩固和完善农村基本经营制度,走共同富裕之路。而农业保险中的渔业保险及贷款组合,正是巩固和完善农村基本经营制度的重要磐石。

过去实证文献中多数文献认为农业贷款对农业的发展有促进作用,但是也有文献在安徽省发现农业贷款对农业发展存在负面效应。事实上,并非所有渔民都能通过信用评级得到银行农业贷款,所以在面对风险条件下,农业保险成为另一风险移转的选择。过去融资顺位理论认为企业在作融资决策时以内部资金为首选,其次是外部资金,而外部资金又以负债融资为先,其次为可转换债券,最后才为发行新股。

在风险条件的情况下,风险管理方法还需要考虑保险机制,所以农业保险就诞生了。多数研究显示农民在损失发生前,对于缴纳保险费取得保障观念,因为保险费补贴诱因制度待完善问题,导致农民较为不愿意参加农业保险,所以有学者建议要发展创新农业,则必须健全保险费补贴制度。庹国柱[1]则认为适量的补贴保险费举措有必要,过度补贴使得农民会丧失风险意识。宗国富等[2]认为西方发达国家采用保收益与产量的农业保险补贴模式,对于稳定粮食生产和农民收入有一定的效果,且政府可以通过保险补贴来调整产业结构。刘婷等[3]则认为保险费补贴取决于保险保障水平高低、纯保险费率、财力与政策目标、渔民对保险观念以及购买能力。韩吉光等[4]认为互助协会+财政补贴+政府再保险开办模式较有优势。

渔民依据融资顺位理论,应付风险事故时,首先会利用内部资金或自筹资金,然而渔业保险在渔民风险融资与保障决策顺序鲜少研究给予定论。笔者通过渔民加入农业保险决策因素,了解渔民将农业保险放在哪个风险管理偏好顺位,且研究结果可以提供政府面对渔业风险情况下, 执行乡村振兴与现代化融资政策工具的顺序参考。

1 农业保险振兴渔村存在问题

1.1 渔民对于保险的观念有待增强

过去文献显示渔民面临营业生财损失时,首先使用内部资金,其次使用亲友借款,再次使用贷款,最后才想到保险,足见渔民对保险较为忽视,此情况不利于现代化渔业的稳定增长,难以助益乡村振兴与渔业现代化政策实施[5]。

1.2 渔业除了捕捞业外贷款较为困难

渔业分为养殖、种植业与捕捞业,其中养殖、种植业者特征是可抵押资产规模较捕捞业小,较难获得政府的专项贷款,此结果与减少捕捞、保护渔业自然资源等较为现代化的观念趋势相背,同时不利于乡村振兴发展。

1.3 渔业保险费率与拒保率较高 渔民皆需靠天吃饭,渔产品会因为自然灾害、病虫害、运输保存不当导致损失,往往优质的渔民保户因为发生自然灾害、病虫害、运输保存不当事故,造成下一年度保险公司在核保时提高保险费率或是直接拒保,渔民只享受短暂保障,第二年无法获得保障,不利于振兴乡村稳定发展。

1.4 成本保险理赔印象待改善

渔业产品不定值成本保险是依据成本来制定保险金额的,在发生事故理赔时,必须扣除残余产品销售残值部分,倘若市价上升,理赔金额将下降,极易造成渔民保险保障薄弱的误解,另外理赔金额过少忽略通胀等因素,不利于振兴乡村工作的效益开展。

2 模型构建与变量说明

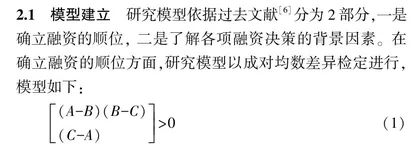

2.1 模型建立 研究模型依据过去文献[6]分为2部分,一是确立融资的顺位, 二是了解各项融资决策的背景因素。在确立融资的顺位方面,研究模型以成对均数差异检定进行,模型如下:

(A-B)(B-C)(C-A)>0(1)

式中,A表示渔民使用亲友借款渠道概率;B表示渔民使用银行贷款渠道概率;C表示渔民参加农业保险概率,由式(1)决定渔民风险融资偏好顺序。 第二部分采用逻辑回归,了解渔民使用风险融资渠道的影响因素[7-10]。

Logistic(Y=1,0)=a+bxid+ε(2)

式中,y表示因变量;x表示自变量;i表示第i个受访者;d表示第d个变数;ε表示误差项。

2.2 变量说明

2.2.1 风险因素。

在风险的条件下,渔民在种植时常出现经营管理损失、运输损失、渔产疾病损失与自然天灾损失,前面这4类损失是农业保险有保障的范围,渔民也可以通过亲友借款及政府贷款取得度过风险事件资金。

2.2.2 渔民自身因素。

在模型建立中,考虑渔民生产规模变数以年收入对数值变量替代,技术经验以经营历史与获奖变量替代,财务筹资能力以种植资金自筹变量替代。在控制风险条件下,模型将呈现风险决策策略与渔民自身因素关系,并且了解渔民的风险决策策略顺序影响因素。

3 结果与分析

3.1 叙述统计

问卷通过中国人寿福建省平潭支公司发放给 525位平潭渔民,平均年收入为60 414元,经营渔业历史平均 2.743代,有20%的受访者得过渔业获奖,在可以复选风险融资与保障渠道方面,60%的渔民风险应急资金自筹,17.1%的渔民风险应急资金为政府贷款,28.6%的茶农风险应急资金是采用农业保险方式。

在渔民的从业经验中,20.0%的渔民遭遇过管理损失风险,11.4%的渔民遭遇过渔业产品运输风险,8.6%的渔民遭遇过鱼类疾病风险, 31.4%的渔民遭遇过自然灾害风险,所以在渔民经验里,自然灾害风险是第一个会危害渔产的因素,经营管理风险次之。

从风险融资顺序来看,自筹风险资金渠道是第一位,农业保险风险资金渠道是第二位,最后风险资金渠道是银行贷款,可知自筹成本在渔民看来都低于农业保险费。

3.2 风险决策偏好顺位

表 3 显示,在自筹(A)、银行贷款(B)、农业保险(C)风险决策偏好顺序中,自筹(A)顺序显著先于银行贷款 (B)。自筹(A)与农业保险(C)方面,选择自筹(A)渔民比率高于农业保险(C),而选择银行贷款(B)的渔民比率高于农业保险(C)。至此总结农业保险(C)的序位在自筹(A)之后。

渔业保险属于商业保险,在事故发生前需缴纳保险费,且风险事故存在不确定性, 导致渔民投保渔业保险顺序在自筹(A)之后,显示渔民的生财工具价值较低,不容易获得银行贷款(B)。

3.3 风险决策偏好选择原因分析

3.3.1 自筹。在控制风险条件下的亲自筹融资偏好决策方面,主要应付经营管理风险、运输风险、疾病风险,至于财力较好的渔民比较容易通过自筹渠道取得资金。

3.3.2 银行贷款。在风险控制条件下,使用银行贷款融资的渔民特征,包括年收入较低、经营历史较久、渔产品曾经获奖等,此表示要获得银行贷款的机会,经营历史与获奖成为重要因素。