兵团农工合作社融资困境及对策分析

作者: 鲁向哲 王承武

摘要 截至2020年,新疆生产建设兵团农工合作社数量已达2 953家。在其发展过程中,融资瓶颈问题已成为制约多数农工合作社健康发展的主要障碍因素。以新疆生产建设兵团第七师为例,在综合考虑农工合作社所属行业类型及其经营模式的基础上,采用扎根理论研究方法,探讨兵团合作社目前所面临的融资困境。结果表明,兵团第七师农工合作社正面临着融资申请难、融资成本高、融资金额少、长期性融资途径有限4种困境。针对兵团农工合作社提出提高自身竞争力,保证社员利益最大化、规范资金用途,不断提升社员素养解困策略;针对银行等金融机构,提出丰富信贷方式,建立健全有效考核机制对策建议;针对政府相关部门,提出完善担保体系建设,加大政策性资金帮扶宣传力度对策建议。

关键词 农工合作社;融资困境;扎根理论;案例分析

中图分类号 F 325;F 832.43 文献标识码 A 文章编号 0517-6611(2022)18-0198-04

doi:10.3969/j.issn.0517-6611.2022.18.048

开放科学(资源服务)标识码(OSID):

Research on the Financing Dilemma and Countermeasures of the Corps Agricultural and Industrial Cooperatives—Based on Grounded Theory

LU Xiang-zhe, WANG Cheng-wu

(School of Public Administration, Xinjiang Agricultural University, Urumqi, Xinjiang 830052)

Abstract As of 2020, the number of agricultural and industrial cooperatives of the Xinjiang Production and Construction Corps has reached 2,953.In the process, financing bottleneck has become the main obstacle to the healthy development of most agricultural and industrial cooperatives.Taking the 7th Division of Xinjiang Production and Construction Corps as an example, on the basis of comprehensively considering the type of industry and its business model, this paper adopts the root theoretical research method to discuss the financing difficulties faced by the corps cooperatives.The results show that the agricultural and industrial cooperative of the 7th Division of the XPCC is facing four difficulties in financing application, high financing cost, small financing amount and limited long-term financing channels.With the help of the case, the members to maximize the fund use, and to improve the financial institutions, the paper should enrich the credit methods, establish and improve the effective assessment mechanism, improve the guarantee system and strengthen the policy fund support.

Key words Agricultural and industrial cooperatives;Financing difficulties;Root theory;Case analysis

2017年5月31日,中共中央办公厅、国务院办公厅印发了《关于加快构建政策体系培育新型农业经营主体的意见》。意见指出,培育新型农业经营主体是我国实现农业现代化的重大战略,要进一步完善对新型农业经营主体的金融信贷服务,加大对新型农业经营主体、农村产业融合发展的信贷支持。在此背景下,新疆生产建设兵团印发了《关于大力促进和规范农工合作社发展的意见》。该文件指出,兵团将利用5年时间,使得该区域内规范化农工合作社(以下简称合作社)达1 000家以上,兵团80%以上的职工参与合作社生产经营。加大对合作社发展的金融信贷支持,拓展合作社农产品加工业发展的融资渠道。截至2020年,新疆生产建设兵团合作社数量已达2 953家,在其发展过程中,融资瓶颈问题已成为制约多数农工合作社健康发展的主要障碍因素[1]。新疆生产建设兵团作为新疆的重要组成部分,推动兵团合作社的健康发展有利于促进兵团地区产业兴旺,从而进一步实现兵团乃至新疆的整体发展。如何破解兵团合作社的融资困境,找到实现合作社融资的有效途径是当前亟待解决的难题。

在相关研究中,Cook等[2]认为许多发展中国家存在着长期的金融抑制问题,由其产生的不良影响会导致合作社融资、发展困难。部分学者基于微观角度,通过实证研究证明合作社固定资产物权归属、合作社财务状况及运营方式、合作社是否具备足值且符合标准的抵质押物是其获取外源性融资的关键影响因素[3-4]。段胜[5]以四川省为例,发现股东融资、盈余资金融资、财政资金融资、信贷资金融资是目前合作社内源性融资的主要途径,同时不同种类的融资渠道,其准入标准、融资规模之间也存在较大差异。高敏[6]认为,当前我国合作社融资途径仍以民间借贷和金融机构借贷为主,由于农村信贷资金供求关系失衡,加之地方政府只能提供有限的资金扶持,使得多数合作社面临融资困境。总的来看,现有相关研究主要从合作社融资外部环境、融资影响因素及融资途径等角度出发,探讨合作社发展问题。相对于国内其他地区,针对兵团合作社融资问题的研究总量较小。因此,笔者以兵团合作社为研究对象,根据兵团农工合作社实际发展情况,综合考虑农工合作社的经营模式及其所属行业类型,采用扎根理论研究方法探讨兵团农工合作社所处融资困境,并提出对策建议。对于保证兵团合作社健康发展,促进农户多元增收、助力团场经济发展、推动兵团乃至新疆发展具有重要意义。

1 研究方法与数据来源

1.1 研究方法的选取

扎根理论(grounded theory)是哥伦比亚大学2位学者Glaser和Strauss于1965—1968年通过对医务人员处理病人的实地观察,所提出的一种质性研究方法[7]。扎根理论具体操作过程包括以下几个步骤:首先,研究人员需要从研究问题的实际情况出发,大量收集原始资料;其次,研究者需要对原始资料进行3级编码(开放式编码、主轴编码以及选择性编码);最后,研究者需要通过不断收集原始资料,持续将新出现的范畴融入理论之中,直至形成理论包,得出结论。笔者选择扎根理论作为研究方法,主要从以下几个方面进行考量。第一,相关理论不完善。国内外学者从经营模式角度出发对合作社融资困境及成因分析的相关研究较为有限。第二,受到合作社所属行业类型及经营模式具有多样性影响,无差别的结构化问卷不适用于该研究正常开展,因此该研究采取扎根理论作为研究方法。

1.2 数据来源

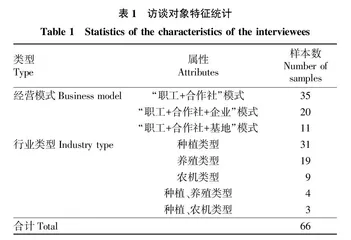

该研究以新疆生产建设兵团第七师为例。在前人研究的基础上,综合考虑合作社所属行业类型及其经营模式,探讨兵团合作社目前所面临的融资困境。在前期准备工作中,笔者通过发放调查问卷的方法对兵团第七师合作社经营模式、行业类型以及数量等情况进行预调查。根据调查数据显示,当前兵团第七师合作社存在“职工+合作社”“职工+合作社+基地”“职工+合作社+企业”3种经营模式;在合作社所属行业类型方面,兵团第七师范围内主要存在种植、养殖、农机、种养结合等5种类型的合作社。基于问卷结果,笔者通过随机抽样的方法从中选取了66家合作社进行访谈调查。围绕“当前兵团第七师合作社在进行融资时面临哪些困境?”这个核心问题,笔者对兵团第七师范围内66家合作社社长进行深度访谈,每人受访时长20~35 min。在访谈过程中,笔者借助通信设备全程录音并记录。访谈结束后,对全部访谈记录和录音进行核对,最终整理出15万余字的66份访谈记录。

在完成数据资料整理工作的基础上,笔者按照3/4的比例分别从“职工+合作社”“职工+合作社+企业”“职工+合作社+基地”3种经营模式访谈记录中随机抽取了49份访谈记录(26份“职工+合作社”模式访谈记录、15份“职工+合作社+企业”模式访谈记录、8份“职工+合作社+基地”模式访谈记录)作为扎根理论编码的原始资料,剩余1/4访谈记录,即16份访谈记录用于检验理论饱和,见表2。

2 数据编码与成因分析

2.1 数据编码

2.1.1 开放式编码。

在开放式编码的具体操作中,笔者通过将调查收集到的49份合作社访谈记录作为开放式编码的原始资料,通过反复推敲、总结归纳,最终提取出26个初始概念(a1~a26),在此基础上,将表述相近的初始概念进行提炼,归纳出14个范畴(A1~A14),列举了部分访谈资料,如表3所示。

2.1.2 主轴编码。

该研究通过主轴编码对上述14个范畴之间在概念层次上的相互关系进行探索分析,最终整理归纳出4个主范畴,如表4所示。

2.1.3 选择性编码。

围绕“兵团第七师合作社融资困境”这一核心范畴,通过开放式编码、主轴编码,总结归纳出融资申请难、融资成本高、融资金额少、长期性融资途径有限4个主范畴。围绕核心范畴,合作社融资困境可以概括为:①兵团第七师合作社存在融资申请难的困境,即银行融资门槛高、银行融资手续烦琐、银行融资途径封闭、政策性资金获取难、社员融资意愿低;②兵团第七师合作社存在融资成本高的困境,即民间融资成本高、银行融资成本高;③兵团第七师合作社存在融资金额少的困境,具体表现为社员融资金额少、政策性资金金额少、银行融资金少;④兵团第七师合作社存在长期性融资途径有限的困境,即政策性资金扶持力度有限、银行金融支持力度有限、缺乏稳定的融资来源、融资方式有限(图1)。

2.1.4 饱和度检验。

笔者通过上述步骤对剩余17份兵团第七师合作社的访谈资料进行开放式编码、主轴编码、选择性编码,结果并未发现新的范畴,已发现主范畴内部也并未发现新的构成因子,即剩余17份原始资料不再对理论构建有新的贡献。由此可知,该研究中兵团第七师合作社融资困境相关理论已经饱和。

2.2 兵团合作社融资困境成因分析

2.2.1 合作社自身因素。

传统农业是一个弱质性产业,在生产过程中面临来自市场因素与自然因素的双重威胁,随着近年来合作社数量不断增多,农业生产力不断提升,合作社表现出数量多、分散广、产值高、供给弹性大的特点。而在农产品价值方面,农产品整体需求弹性较小,大宗农产品之间价值差异性偏小,导致部分种植行业合作社丰产不丰收、部分农机合作社“出力不讨好”的现象。另一方面,资金使用的多样性是多数合作社的共性特征,然而这一特点却会增加风险,导致其在银行等金融机构获得融资的难度增加。

2.2.2 金融机构因素。

现在阶段,兵团第七师范围金融机构

针对合作社的信贷业务主要为信用贷款、抵押贷款、担保贷款3种方式。而在实际情况中,多数合作社所能采取的融资方式多局限于抵押贷款方式。其次,银行对于合作社缺乏有效的评估机制。由于多数合作社所属行业类型具有生产周期长、资金周转缓慢等特点,使得银行等金融机构难以通过查“流水”的形式了解合作社的实际经营情况。同时,相关产权证明缺失也使得部分合作社难以通过抵押贷款的方式实现融资。最后,信贷资源分配不均衡在不同地域之间较为明显,其具体表现为:同种行业类型、不同地域的合作社在信贷获取可得性方面差异较大;不同行业类型的合作社信贷资源可得性差异较为明显。由于信贷资源分配不均衡,造成了部分地区、行业合作社眼中银行金融支持力度小、银行融资途径封闭的现象。

2.2.3 政府相关部门因素。