历年春季躁动如何演绎?

作者: 胡国鹏 袁稻雨在经济下行压力不断凸显的环境下,近期政策对稳增长有所加力。一方面12月3日国务院总理李克强再次提出“适时降准”,打开了政策进一步宽松的向上空间,另一方面市场对即将召开的中央经济工作会议加力稳增长的预期逐步增强。在此背景下,近期市场风险偏好延续改善态势,赚钱效应有所修复,2022年“春季躁动”提前到“跨年行情”存在较大可能。

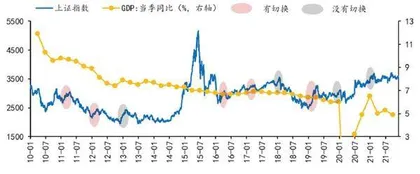

国海证券的研究显示,2011年以来,除去2014年初市场未发生春季躁动、2015年初市场迎来全面普涨之外,其余9个年份在一季度均存在春季躁动的现象,且部分年份的行情会提前到前一年12月开启。2011年以来的9次春季躁动中,5次春季躁动相比之前有风格切换,4次没有切换。

牛市中的春季躁动:2011年、2017年

宏观层面看,2011年与2017年春季躁动行情出现时,国内经济均维持着较强的增长动能,前年末中央经济工作会议提出的政策主基调均转向“稳健”。

经济层面来看,2011年与2017年春季躁动启动时国内经济表现都较为强劲。2010年国内经济处于复苏后的过热阶段,虽然在年中经历了地产行业的调控以及货币政策的收缩后,经济增速逐步下行,但四季度GDP同比增速再度由三季度的9.6%回升至9.8%,经济仍然具有韧性;2016年国内经济在供给侧改革的成效下逐步回暖,工业企业利润增速持续回升,GDP增速于四季度升至年内高点。

政策层面来看,两轮春季躁动前国内政策基调均以“稳健”为主。2010年12月中央经济工作会议提出宏观经济政策的基本取向要“积极稳健、审慎灵活”,并强调“把稳定价格总水平放在更加突出的位置”,表明货币政策已明确由“适度宽松”转为“稳健”。2011年一季度,为抑制不断上升的通胀,央行先后进行了五次提准加息,货币政策加速收紧。2016年12月中央经济工作会议提出“稳是主基调,稳是大局”,并增加了“调节好货币闸门”的表述,表明政策基调仍以“稳”为主,货币政策态度偏紧。

整体来看,2011年与2017年春季躁动行情开启前,经济均维持着较强的增长动能,虽然两届中央经济工作会议的政策定调均转向稳健,但强劲的经济表现仍对春季躁动行情形成支撑。

2011年春季躁动开启前市场处在回调阶段,市场风格无明显分化,进入春季行情之后,周期与成长风格占优,延续牛市主线。

图:2011年以来的九次春季躁动中,五次春季躁动相比之前有风格切换,四次没有

2011年初,虽然央行先后五次提准降息,但经济增速持续回落的预期尚未被证实,抱着对新一轮经济上行周期的期望,市场于1月中下旬逐步进入春季躁动行情。2011年初,市场整体处于中等位置,万得全A市盈率水平位于近十年估值的60%分位,整体估值水平居中。

在本轮春季行情开始前,面对不断加剧的通胀压力与持续收缩的货币政策,市场进入了回调周期,自2010年11月9日至2011年1月25日,万得全A指数回落15.67%,普跌之下市场风格未出现明显分化。而在市场回调前的上行阶段,受苹果开启智能手机时代以及国内资本开支大幅扩张等景气因素影响,成长与周期风格为牛市主线。在本轮春季行情开始后,周期与成长风格涨幅居前,分别上涨17.45%和17.31%,金融风格表现落后,仅上涨10.34%。从风格切换角度来看,在春季躁动行情前后,市场风格由普跌转为周期、成长占优,但从拉长时间来看,2011年春季躁动行情的风格特征与2010年牛市阶段主线一致。

整体来看,在2011年初的春季躁动行情中,市场风格由前期的普跌切换为成长、周期,延续牛市主线。

2017年初市场在经历了一个多月的下跌后开始回升,春季行情始于1月中旬,终于3月下旬,市场风格由消费、金融切换至消费、成长。

2017年初,在供给侧改革成效初显,国内经济增速持续回升的背景下,市场开启了上升行情,央行通过TLF呵护市场流动性的操作成为了本轮春季行情的催化剂。由于2016年A股经历了慢牛行情,因此2017年初市场处于相对高位,万得全A市盈率水平位于近十年估值的83%分位,整体估值水平较高。

在本轮春季行情开始前,受监管层多次定性谴责A股“举牌”行为的影响,市场风险偏好下行,叠加12月中旬美联储宣布再次加息,A股市场经历了一轮下跌行情。在此期间,市场风格表现为成长风格跌幅最大,金融和消费风格相对抗跌。而在此之前,2016年市场在供给侧改革的影响下,传统周期行业与大消费板块表现占优。在本轮春季行情开始后,消费与成长风格涨幅居前,分别上涨8.34%和8.31%,而金融风格表现落后,仅上涨0.24%。从风格切换角度来看,在春季躁动行情前后,消费风格均有不错表现,而成长与金融风格则是出现了反转,其原因或是在市场对流动性收紧的担忧解除后,成长板块迎来了超跌反弹与估值修复。

整体来看,在2017年初牛市后的春季躁动行情中,全年高景气的消费风格仍然占优,风格切换主要出现在成长与金融板块间,前期超跌的成长板块具备较好收益。

熊市中的春季躁动:2012年、2019年、2016年

2012年、2016年与2019年的春季躁动行情均发生在宏观经济下行周期中的政策调控宽松期。

2011年,在高通胀的约束下国内政策持续收紧,叠加全球经济走弱的影响,国内经济增速逐季回落。2011年年末,虽然经济增速仍在下滑,但随着通胀压力的缓和,国内货币政策出现明显转向,央行于2011年11月30日和2012年2月8日两次宣布降准,稳增长政策开始发力。

2015年国内经济面临严重的通缩压力,经济指标全面回落。2015年四季度 GDP增速跌破7%,PMI指数始终在荣枯线下方徘徊,经济下行压力逐步增大。在此背景下,宏观政策发力稳增长的预期愈加强烈,2015年10月央行降准降息释放政策宽松信号,2016年2月央行再次宣布降准,政策托底力度加大。

2018年,国内经济同处下行趋势,在去杠杆政策和中美贸易摩擦的影响下,基建投资与出口成为了经济的两大拖累项。但与2012年不同的是,由于2018年国内通胀温和,政策的宽松也更早到来。2018年10月15日和2019年1月4日央行两次宣布下调存款准备金1个百分点,在此影响下,2019年初社融与M2增速触底回升,一季度GDP增速与2018年四季度持平,经济呈现企稳态势,整体表现强于2012年。

整体来看,2012年、2016年与2019年初宏观经济均处于下行周期中的政策调控宽松期,金融周期已逐步探底,政策的宽松是或是形成熊市中春季躁动行情的必要条件。

在政策基调方面,中央经济工作会议对政策的定调均指向稳增长。2011年12月中央经济工作会议提出要突出把握好“稳中求进”的政策总基调,意味着政策重心正式由前期的“稳物价”重回“稳增长”。

2015年12月中央经济工作会议提出坚持稳增长、调结构、惠民生、防风险。将“稳增长”置于首位,强化了市场对于政策发力托底经济的预期。此外,会议提及五大政策支柱为政策调控定调。其中,明确提到“积极的财政政策要加大力度,实行减税政策,阶段性提高财政赤字率”,奠定了财政政策发力的基调。

2018年12月中央经济工作会议提出要强化逆周期调节,适时预调微调,稳定总需求,指明稳增长政策将进一步加码发力。整体来看,在2012年、2016年与2019年春季躁动前,政策基调均指向稳增长,政策宽松基调的明确对春季躁动行情形成催化作用。

2012年春季躁动前市场经历了近9个月的下跌,期间金融风格相对抗跌,春季躁动兴趣启动后,前期跌幅较大的成长、周期板块涨幅居前。

2012年1月初,在美股创下新高、国内货币政策转向宽松以及温家宝总理提出“提振股市信心”的号召等多重利好因素下,A股市场开启了持续时间近两个月的春季躁动行情。在此轮行情开始前,A股经历了近9个月的下跌,自2011年4月中下旬至12月底,万得全A指数下跌28.88%,十年内市盈率分位数由70%降至8%,市场整体位置处于底部。

从风格来看,在前期的熊市行情期,市场风格板块中金融最为抗跌,其次是消费,而成长与周期在经济疲弱、流动性收缩的环境下跌幅最大。2012年1月春季行情开始后市场迎来全面回升,在此后的两个月内,周期与成长板块回升幅度达20%以上,明显高于消费与金融板块上涨幅度。

整体来看,在本轮春季躁动行情时期,随着稳增长政策的发力,以及市场对经济预期逐步改善,前期超跌板块迎来估值修复,市场风格出现反转。

2016年春季躁动启动前市场经历了2015年下半年以来的第三次股灾,期间金融板块相对抗跌,春季躁动行情启动后,市场风格切换至前期回调幅度较大的成长板块。

2015年6月初,牛市行情已演绎至极致配资、降杠杆,本轮牛市迅速终结,市场进入普跌。在2015年下半年至2016年年初,市场共出现三轮深度回调。第一,6月证监会强力清配资引致市场出现断崖式下跌;第二,8月人民币大幅贬值引致第二轮股灾;第三,2016年年初《减持新规》和注册制改革推进对股市流动性带来冲击,熔断机制的实行加剧投资者恐慌心理,引起第三波大幅调整,期间万得全A下跌幅度达到31.82%,各板块跌幅均超过25%,但金融板块展现出相对抗跌性。

随着2月29日央行宣布降准0.5个百分点,市场开始从底部反弹,2016年春季躁动行情缓缓启动。2016年3月初到4月中旬,万得全A回升20.67%。从风格层面来看,在此期间成长板块取得25.32%的绝对收益,表现明显优于其他板块,其本质在于前期三轮股灾中,成长板块回调及波动幅度最大,在市场企稳后迎来超跌反弹。

总的来看,本轮春季躁动是在基本面好转及政策出手救市下迎来的反弹行情,前期回调幅度较大的成长板块迎来超跌反弹。

2019年春季躁动前市场处于普跌行情,金融风格跌幅相对较少,春季躁动行情启动后,市场风格切至前期下跌较深且景气度较高的成长与消费。

2018年国内经济增速整体下滑,叠加中美贸易战对股市的持续冲击,A股市场全年呈下行趋势,股市持续走熊。2018年全年万得全A指数跌幅近30%,十年内市盈率分位数由70%降至16.8%。在此期间,市场虽然全面下跌,但金融风格仍相对占优,自2018年7月开始,金融板块逐步企稳,并具有超额收益。2019年初,随着央行进一步实行降准以及中央经济工作会议对“强化逆周期调节”的表态,市场情绪大幅回暖,A股迎来了快速的修复行情。

2019年1月初至4月中旬,万得全A指数回升近40%,近十年市盈率分位数修复至58%,从风格来看,在此期间景气度较高且估值修复空间更大的消费与成长板块领涨,涨幅分别达到43.18%和40.87%,表现明显优于周期和金融板块。

总体来说,本轮春季躁动是由政策宽松催化带来的估值修复行情,具备较高景气且估值修复空间较大的消费与成长风格占优。

过去四次春季躁动不存在风格切换

2010年以来,春季躁动前后市场风格未发生改变的年份共有四年,分别是2021年、2020年、2018年和2013年。

具体来看,2021年春季躁动前后,经济由复苏到过热叠加政策“不急转弯”,抱团寻找确定性下消费板块持续占优;2020年春季躁动前后,经济增速放缓下政策宽松信号接连释放,流动性充裕及产业链自主可控推动成长风格得到持续强化;2018年春季躁动前后,国内政策严监管以及流动性边际收紧对经济复苏预期形成牵制,导致国内市场对经济的实质性复苏滞后定价,金融板块于牛市后期迎来补涨;2013年春季躁动前后,经济企稳叠加换届周期下改革导向强化,推动金融板块表现持续占优。总的来看,经济基本面及政策未出现大拐点,春季躁动前市场未出现明显的冲击和回调是风格持续演绎的重要原因。