图说

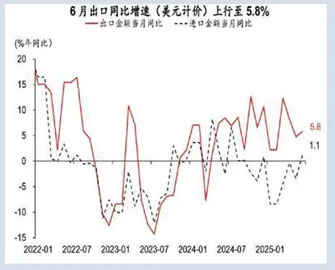

整体而言,中国二季度出口增速较一季度小幅走强,或体现对等关税豁免期全球贸易活动“抢运”效应,全球制造业周期回升、中国制造业竞争力走强亦有支撑。往前看,考虑到“抢出口”可能部分透支需求,以及美国关税税率上行对其进口的冲击,我们预计三季度整体出口同比增速中枢可能小幅下移,但短期内美国上调欧盟和墨西哥等国的关税,可能有助于提升中国出口的相对竞争力。从近期美线运价、港口高频等指标来看,短期内出口增速或将回落,不过考虑美、欧、日等全球其他主要经济体都有望推出财政刺激计划,外需降温但仍有韧性,中国出口压力大体可控。出口更大的风险来自全球贸易量下降,美国本次上调了其前20大进口国中9个经济体的关税,而对中国的对等+芬太尼关税总水平维持在30%不变,如果对这些国家的关税悉数执行,而对中国关税保持现状,中国在美国主要进口国的相对优势反而上升(或相对劣势下降)。

——摘自华泰证券宏观经济研究报告

上一篇:

复苏机遇涌动