会计专业硕士综合能力及其评价指标体系研究

作者: 赵思梦 龚志文

[摘 要]文章根据会计专业硕士的特征构建了会计专业硕士“四维三层次”综合能力框架理论模型和由知识水平、实践能力、创新能力与职业素养4项一级指标、12项二级指标以及42项三级指标构成的评价指标体系,然后运用德尔菲法和层次分析法确定各级指标权重。赋权后的会计专业硕士综合能力评价指标体系可以供会计专业硕士培养参考使用。

[关键词]层次分析法;综合能力评价;创新能力;实践能力;会计专业硕士

[中图分类号] G643 [文献标识码] A [文章编号] 2095-3437(2022)12-0240-04

我国于2004年正式设立会计硕士专业学位(MPAcc),目前这个专业研究生教育已进入跨越式发展时期。在党的十九大提出的高质量发展背景下,如何提升会计专业硕士的综合能力,满足会计行业对高层次人才的需求,是会计专业硕士培养院校需要解决的迫切问题。笔者认为,从学术型会计专业硕士培养的传统理念中转变过来,根据应用型会计专业硕士的特殊性,准确构建会计专业硕士综合能力评价指标体系,对其进行精准化和差异化培养,培养符合时代发展要求和会计行业需求的研究生人才,具有十分重要的意义。

一、相关研究综述

随着会计专业硕士招生规模的扩大,有关会计专业硕士能力的研究逐渐受到学者们的关注。刘玉廷认为会计专业硕士应当具备宏观形势理解能力、综合分析能力、职业判断能力、财务管理能力、内部控制能力以及熟练掌握会计法规与国际国内会计标准的能力[1]。李扬提出,全日制专业学位研究生能力培养方案的制订必须以社会需求为依据,以学生为本,以能力为本,以职业导向为本,坚持宽口径培养,学校教育和社会实践紧密结合,理论知识和职业技能紧密结合;同类别、不同领域的专业学位研究生培养应该有所区分,应该结合本领域的实际情况以及本学科的优势、特色,制订详细、科学的能力培养方案[2]。钟子亮等认为,会计专业硕士应当具备的知识结构包括科学的世界观和方法论、经济学与管理学理论、会计理论知识、会计操作知识、高等数学及外语知识[3]。高明等认为,会计专业硕士的能力包括进取精神、创新意识、战略意识、问题解决能力和学习能力等[4]。王景升认为,会计专业硕士的专业能力包括技术能力、理论能力、学习能力和协调能力4个方面的内容[5]。程昔武等通过考察社会对“卓越会计师”能力结构的需求,分析了会计专业硕士的能力结构,提出这种能力结构除了要能够执行会计与财务的政策和进行业务处理,更重要的是能够运用专业知识带领组织适应外部环境变化并持续为组织创造价值,具体包括制度设计能力、对既定问题的决策能力、在动态商业环境下发现和解决问题的能力、带领组织实施会计政策与财务战略变革的能力以及价值创造能力[6]。项炳池认为,实践能力是专业学位研究生的核心能力,实践能力包括实践动机、一般实践能力、专项实践能力和情境实践能力4要素[7]。花喆斌等构建了由专业能力、实践能力、创新能力和职业素养4项一级指标、10 项二级指标和32项三级指标构成的专业学位研究生核心能力评价指标体系,为高校精准化、差异化培养专业学位研究生提供理论依据[8]。

综上所述,学术界涉及会计专业硕士能力的研究基本上都停留在理论层面。本文以会计专业硕士为研究对象,对其应具备的综合能力及其具体的评价指标体系展开研究。

二、会计专业硕士综合能力的构成及其评价指标体系

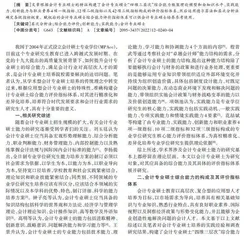

会计专业硕士教育以高层次、复合型的应用型人才培养为目标,以市场需求为导向,培养具有相关基础知识与专业知识,熟悉行业特点,具有良好职业素养、国际视野以及洞察经济政策与形势变化能力,并且能够为企业创造性地解决问题的会计人才。本文基于以上文献综述以及笔者对会计专业硕士培养的实践经验和调查研究结果,构建了会计专业硕士“四维三层次”综合能力框架理论模型,如图1所示。

会计专业硕士“四维三层次”综合能力框架理论模型,是以知识水平、实践能力、创新能力和职业素养4个维度形成直角坐标系,并根据箭头所指示的方向由浅入深地分为3个层次,使会计专业硕士的培养过程成为一个具有层次性、系统全面的有机整体。在知识水平的维度下,第一层次是认知和智力能力,通过提高基础知识水平达到第二层次的专业知识构建能力,强化会计专业知识的学习,最终达到第三层次,形成跨学科、跨文化的综合学习能力。在实践能力的维度下,通过案例教学、双导师制、移动课堂和在企业实习等实践活动使会计专业硕士在学习期间能够从掌握一般实践能力到掌握专业实践能力,最终形成情境实践能力。在创新能力的维度下,培养会计专业硕士从解决常规问题的能力提升到可以解决复杂问题并能够分析经济政策与形势问题,最后发展到具有解决新问题的能力,比如经济政策与形势的洞察力、行业发展形势的预测力等。在职业素养的维度下,从业务、管理和国际化3个层面逐步优化会计专业硕士的职业技能和职业价值观。

笔者根据上文“四维三层次”综合能力框架理论模型和会计专业硕士培养院校的特点,确定会计专业硕士综合能力评价指标体系构建的基本原则、方法和步骤,通过实证筛选得出会计专业硕士综合能力评价指标体系,由知识水平、实践能力、创新能力和职业素养4项一级指标、12项二级指标以及42项三级指标构成。

三、基于层次分析法的会计专业硕士综合能力评价

会计专业硕士综合能力评价指标权重数的确定,直接关系到会计专业硕士综合能力的量化质量。为了使研究具有科学性与代表性,本文采用层次分析法确定各项指标的权重,消除直接赋权的主观性影响。

为了提高会计专业硕士综合能力评价结果的科学性与可靠性,笔者采用德尔菲法函询全国6个省份(直辖市)的40名专家,所选择的专家主要从事会计专业硕士教育,来自7所会计专业硕士培养院校和6家大型上市企业。最终参与全程函询的有35位专家,其中会计专业硕士校内导师或企业导师28人(占比为80%)。根据对所构建的指标进行两两比较,确定其量化的判断矩阵。

设会计专业硕士综合能力一级指标为C,其知识水平、实践能力、创新能力和职业素养分别为A1、A2、A3、A4,构建判断矩阵C如下:

[C=][1/3

1

3

1/2][1

2

4

1/3][1/4

1/3

1

1/6][3

2

6

1]

利用和积法的原理,对判断矩阵C中的每一列进行归一化,然后计算出标准两两比较矩阵值每一行的平均值,即可得归一化特征向量[Wi],进而算出最大特征值:

[λmax=i=1n(BW)inWi=][4.0104]

最后,对判断矩阵C进行一致性检验,只有通过一致性检验,才能说明矩阵C在逻辑上是合理的,才能继续对结果进行分析。一致性检验的步骤如下:

第一步,计算一致性指标[CI]。

[CI=λmax-nn-1=0.0104/3=0.0035]

第二步,查表确定相应的平均随机一致性指标[RI]。

根据判断矩阵不同阶数查表1,得到平均随机一致性指标[RI]。

第三步,计算一致性指标[CR]并进行判断。

[CR=CIRI=0.0038<0.10]

当[CR]<0.1时,认为判断矩阵的一致性是可以接受的;当[CR]>0.1时,认为判断矩阵不符合一致性要求,需要对判断矩阵进行重新修正。

由以上的计算结果可知,[CR=]0.0038,一致性检验通过。

受本文篇幅限制,会计专业硕士综合能力评价指标中其他判断矩阵的具体计算过程在此予以省略。

通过上面的数据计算,得到各级指标层次总排序的权重数,而对各级指标层次总排序也是需要进行一致性检验的,这一步骤是从上到下逐层进行的。经过上述计算,二级指标层次中与[BJ]相关的影响因素所成对比较判断矩阵在单排序中是经过了一致性检验的,求得单排序一致性指标为[CIj],相应的平均随机一致性指标为[RIj],则二级指标层次总排序随机一致性比例:

[CR=j=1mCIjajj=1mRIjaj]

当[CR]<0.10时,认为递阶层次结构在二级指标层次水平上的所有判断具有整体的一致性。

CR=(0.0268×0.1455+0.0053×0.2310+0×0.5430+0×

0.0805) / (0.58×0.1455+0.9×0.2310+0.58×0.5430+0×0.0805)=0.0175<0.10,一致性检验通过。

通过上述计算,可以得到会计专业硕士综合能力评价各指标的权重,见表2。

四、结论与建议

本文根据以上“四维三层次”综合能力框架理论模型和表2的会计专业硕士综合能力评价指标体系,并针对我国会计专业硕士综合能力的培养状况提出以下建议。

(一)创新能力和实践能力是会计专业硕士综合能力中的两大核心能力

从会计专业硕士综合能力评价指标体系可以看出,一级指标权重值由高到低依次为创新能力、实践能力、知识水平、职业素养。从4种能力的权重值可知,会计专业硕士综合能力中的2大核心能力分别为创新能力和实践能力,这一结果与会计专业硕士培养定位是吻合的。开展会计专业硕士教育是为了培养“系统掌握现代会计理论与实务以及相关领域知识与技能,且具备会计工作领导能力的高素质会计人才”,这就要求会计专业硕士培养院校应该注重会计专业硕士创新能力和实践能力的培养。会计专业硕士教育应侧重培养创新思维能力、动手能力、应变能力、适应能力以及发现问题、解决问题的能力。在会计专业硕士能力培养方面,不仅要依靠课堂教学来加强创新能力和实践能力培养,还应该以实践教学环节作为培养体系的核心,对其核心能力进行精准化培养,使其在实践工作中体会到高级会计人才在实践能力与创新能力方面的要求[9]。

(二)创新思维和创新品格是会计专业硕士创新能力培养的关键内容

评价会计专业硕士创新能力的3个二级指标,其重要性由大到小的排序依次为创新思维、创新品格和创新成果,这为高校培养会计专业硕士创新能力指明了目标和方向。在二级指标创新思维下的三级指标,其重要性由大到小的排序为想象能力、批判能力、逻辑能力和观察能力;在二级指标创新品格下的三级指标,其重要性由大到小的排序为意志力、自信心、探索精神和创新意识。因此,培养院校应该注重对会计专业硕士创新思维和创新品格的培养,增强其勇于面对困难的自信心与意志力[10]。

(三)情境实践能力是会计专业硕士实践能力培养的最高层次

培养会计专业硕士实践能力的最终目的是提升其解决不同问题的能力即情境实践能力。情境实践能力要求会计专业硕士在实际工作中,能够根据自己的实际能力和所处环境的情况,恰当地选择“正确”的行动路线,并且具备实现目标的能力。培养院校在对会计专业硕士情境实践能力培养方面,应该为其提供实习和研究的机会。比如可为会计专业硕士提供进入企业实习的机会,培养其对实际工作问题的识别和分析能力,使其视野得到不断拓宽,让其进一步了解到将来所从事的职业对情境实践能力的具体要求,使其不断提升自己的情境实践能力,为将来工作奠定基础。

(四)专业知识是培养会计专业硕士专业能力的理论基础

从知识水平二级指标权重来看,专业知识水平是最重要的。培养会计专业硕士是为了向社会输送更多高质量的会计专业人才,这就要求会计专业硕士必须具备过硬的专业能力,而专业能力是以专业知识为理论基础的,因此,会计专业硕士培养院校需要对会计专业硕士加强专业知识教育,以使其能够适应高速发展的现代社会。会计专业硕士教育应当重视应用性知识和基础理论知识的传授。教师可以采用研讨式案例教学法,启发会计专业硕士对相关问题进行研究与讨论,使其进一步获取和巩固专业知识。

[ 参 考 文 献 ]

[1] 刘玉廷.办好会计硕士专业学位教育开创我国高级会计人才培养新局面[J].财务与会计,2005(5):11-12.

[2] 李扬.对提高专业学位研究生教育质量的思考[J].教育探索,2011(5):16-17.

[3] 钟子亮,周咏梅.会计硕士专业学位(MPAcc)的知识结构与能力要求研究[J].高教论坛,2012(8):109-112.

[4] 高明,刘成立,刘凤阁.会计专业硕士应用能力培养创新研究[J].中国管理信息化,2012(21):83-84.

[5] 王景升.关于会计专业硕士的培养目标和能力要求[J].财务与会计,2012(6):38-39.

[6] 程昔武,纪纲.基于“卓越会计师”目标的MPAcc能力结构及培养方案[J].财会月刊,2014(18):114-117.

[7] 项炳池.专业学位研究生实践能力培养:雇主参与的视角[J].研究生教育研究,2015(5):79-83.

[8] 花喆斌,洪志钧.专业学位研究生核心能力评价指标体系研究[J].现代教育管理,2017(9):113-117.

[9] 黄锐.以实践能力为核心的专业硕士培养模式探究[J].教育研究,2014(11):88-94.

[10] 刘伟.论地方省属高校文科硕士研究生科研创新能力培养机制[J].高教学刊,2021(4):36-39.

[责任编辑:庞丹丹]