“税法”课程教学与思政教育的融合创新与实践

作者: 连军 吴霞

[摘 要] 课程思政是高等院校全面落实立德树人根本任务的重要举措,也是培育经世济民、诚信服务、德法兼修新商科人才的重要路径;四川外国语大学国际工商管理学院“税法”课程,在课程教学与思政教育相长的理念指引下,从课程目标、课程内容、教学范式以及考核方式四个方面进行创新性重构,探索专业教学与思政教育的融合创新实践,切实提升教学质量,助力新时代商科人才培养,为高等院校经管类专业课程的教学改革创新提供了有益的启示。

[关键词] 税法;课程思政;教学改革

[基金项目] 2022年度四川外国语大学校级教改项目“《税法》课程与思政教育相长的创新与实践”(JY2296242)

[作者简介] 连 军(1981—),男,安徽淮北人,管理学博士,四川外国语大学国际工商管理学院副教授,硕士生导师,主要从事财务与审计问题研究;吴 霞(1986—),女,四川成都人,管理学博士,四川外国语大学国际工商管理学院副教授,中国注册会计师,主要从事会计与税法研究。

[中图分类号] G642.3 [文献标识码] A [文章编号] 1674-9324(2024)26-0061-04 [收稿日期] 2024-01-22

党的十八大以来,党中央高度重视高等院校人才培养和思想政治教育工作,课程思政对于深化高等教育教学改革起到基础性和战略性支撑作用。教育部印发的《高等学校课程思政建设指导纲要》指出,要帮助学生了解相关专业和行业领域的国家战略、法律法规和相关政策,引导学生深入社会实践、关注现实问题,培育学生经世济民、诚信服务、德法兼修的职业素养[1]。“税法”课程作为经管类专业的核心课程,其教学设计、教学效果、教学评价面临着前所未有的挑战;如何激发学生学习热情,提升教学效果,同时将思政教育润物无声地植入课程教学,以实现专业教学与思政教育相长,成为当前教学研究的热点话题。

四川外国语大学国际工商管理学院“税法”课程在传统教学模式的基础上,交叉融合政治学、社会学、经济学、法学等学科领域知识,对课程的教学理念、教学目标、教学体系、教学范式、评价标准进行创新探索,重构需求导向下的“税法”课程教学体系,激发学生自主学习热情,着力培养既了解世情国情党情,又懂得法律法规和相关政策的复合型财税人才,教学质量显著提升,融合创新模式具有推广应用价值。

一、研究现状分析

(一)关于课程思政的现状

我国的课程思政可以追溯到1954年召开的全国中学教育会议及同年发布的中央人民政府政务院《关于改进和发展中学教育的指示》,要求在各科教学中开展政治思想教育,课程思政由此开启。2017年,中共教育部党组印发了《高校思想政治工作质量提升工程实施纲要》,2018年教育部发布《关于加强新时代高校“形势与政策”课建设的若干意见》,至此,全国性课程思政探索正式兴起。2020年,《高等学校课程思政建设指导纲要》的出台,开启了课程思政由自发阶段向自觉阶段过渡的历程。随着课程思政研究的逐渐深入,课程思政源流、内在机理、理论框架、方法论体系等方面的问题在一定程度上得到了解决,理论逻辑与历史逻辑日益清晰;实践探索快速推进,课程思政制度机制建设、教师发展、课程与教学改革、教学资源构建趋于体系化,部分实践问题得到有效解决[2]。

(二)关于“税法”课程的思政探索

“税法”作为经管类专业的核心课程,其思政教育备受关注。以往的研究大多从思政元素入手,研究如何提取“税法”中的思政元素,并将其植入税法专业教育当中,以提高学生诚信纳税、爱岗敬业的职业素养以及守法尽责、爱国爱民的家国情怀和时代担当[3]。孙志亮等[4]从“三全育人”视角展开“税法”课程思政教学改革,在挖掘课程思政元素的基础上,创新改革课程教学模式和评价机制;李红梅[5]对“税法”课程蕴含的思政元素按重点章节进行提取,并从融入思政元素的视角重新修订教学大纲;李志凤等[6]从“税法”课程思政元素融入视角探索如何在税法专业知识与思政教育之间建立有机联系,推进“税法”课程思政项目的实施;盛香林[7]以“税法”课程中的关税教学为例,从关税的教学设计、课堂讲授等方面入手,实时融入思政元素,论证关税思政的具体实施过程。

(三)文献评述

现有关于“税法”课程与思政教育融入的相关研究已经十分丰富,但仍然存在不足。以往的研究笼统地将所有专业课视为同质性,大多从提取思政元素入手,研究如何将思政元素植入专业课程中,解决思政与专业教育“两张皮”的问题。然而不同的专业课程与思政的亲缘关系不同,有的专业课程本身就具有很强的思政属性,这类课程的思政教学目标就不应仅停留在解决“两张皮”或“贴标签”的问题层面,而是要深入考虑如何将二者融为一体,耦合互助。基于此,我校“税法”课程深入探索课程教学与思政教育相长的创新与实施路径,为思政属性课程的专业能力培养和价值塑造协同发展提供有益启示。

二、课程目标重构

我校“税法”课程是面向经管类专业开设的专业必修课程,基于落实立德树人根本任务和深化课程思政培育时代新人的要求,“税法”课程有机融合知识技能目标和价值观塑造目标,既要让学生了解税收法律制度及征管要求,理解并掌握现行各个税种的主要内容,全面把握我国现行各税种的出台背景、历史沿革、计税依据、计算方法,具备运用税收法律知识解决实际经济业务中涉税问题的能力;又要致力于培养知中国、爱中国,具有家国情怀和社会担当,能够经世济民、诚信服务、德法兼修的商学高端人才。

三、教学内容重构

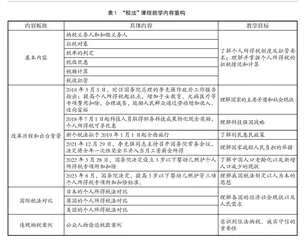

传统的“税法”课程教学体系注重介绍税务法律条文本身,主要包括各税种的纳税义务人、征税对象、税目、税率、纳税期限、纳税环节、税收减免、征税管理等内容,忽视了税法的出台背景和历史沿革的讲解,学生只知其然而不知其所以然。“税法”课程教学创新在传统教学内容的基础上融入了三部分内容:(1)结合税法出台和改革的背景,让学生与《中华人民共和国个人所得税法》(以下简称《税法》)条文制定者产生共情,从根本上理解《税法》条文设置的初衷,一方面激发学生的家国情怀和社会担当,另一方面让学生更容易理解、记忆和应用《税法》条文。(2)融入国际税法对比。通过典型国家《税法》条文对比,一方面让学生了解国际税收征管环境,开阔学生国际视野,另一方面让学生了解我国以人为本的思想,激发学生的家国情怀和文化自信。(3)违规纳税案例。通过案例分析让学生了解偷税漏税对国家、对社会、对个人的危害,培养学生依法纳税、诚信服务的意识。表1以《中华人民共和国个人所得税法》部分的教学内容为例,展示了重构后的“税法”课程部分教学内容。

四、教学范式重构

为了保障教学效果,“税法”课程教学团队构建了基于“五步法”的课程教学范式。第一步,《税法》条文讲解。充分运用讲授式、探究式、沉浸式、互动式、翻转课堂等多种教学方法,对各税种的纳税义务人、征税对象、税目、税率、计税依据、税额计算等进行讲解,因课施法,多种教学方法并行,实现知识的第一层内化。第二步,税法出台和改革背景分析。课前指导学生搜集和归纳税法出台和改革的背景;课中利用翻转课堂让学生汇报讨论,让学生认识不同历史时期的国情与政策,引导其与国家政策制定者产生共情;课后指导学生形成分析报告,实现知识的第二层内化。第三步,国际税法对比。课前指导学生搜集和整理其他国家的典型税法条文,并与我国相应税种进行对比,根据各国的国情对税法条文间的差异进行对比分析;课中引导学生进行课堂展示和讨论;课后指导学生形成分析报告,实现知识的第三层内化。第四步,纳税筹划案例分析。以企业真实税收困境为案例,让学生以小组为单位查阅资料,形成纳税筹划咨询报告,实现知识的第四层内化。第五步,违规纳税案例研讨。介绍企业或者个人偷税漏税的真实案例,引导学生诚信纳税。

以个人所得税法部分的教学为例,此部分内容的学习需要5个学时。课前,教师将数字化学习资料推送给学生,布置学习任务。数字化资料包括课件、《税法》条文、习题和案例等文字资料,并运用对分易在线测试学生预习效果。课中,第1个学时,教师讲授个人所得税的基础知识,由于提前布置了学习任务,这部分内容主要讲解难点和重点。第2个学时,对基础知识进行课堂练习,巩固基础知识,查漏补缺。第3个学时,提前将往届优秀学生制作的PPT及视频发送给学生,让学生在参考往届资料的情况下查阅相关材料,梳理税法改革历程、出台背景及典型国家税制对比。课堂上采用对分方式,一半时间由学生展示汇报,一半时间由教师引导讨论,让学生了解我国的基本国情、国策,从而理解税法改革的出发点及现行税制的设置基础。第4个课时,个人所得税纳税筹划。采用“案例+探究”方式进行,首先提出个人所得税纳税筹划问题;其次让学生以小组为单位查阅资料并讨论,小组代表分享讨论结果,教师和学生提问;最后综合学生的讨论结果形成纳税筹划方案。第5课时,通过学生分享公众人物偷税漏税的新闻,教师引导学生思考其偷税漏税的动机,挖掘其偷逃税款的手段,最后师生共同总结个人所得税的涉税风险。

五、考评方式重构

为了掌握学生学习效果,设计了“过程+结果”的考核评价方式,充分利用对分易等信息化教学平台对学生的学习过程进行记录和统计,多角度分析学生的学习效能。

过程考核包括:(1)课前环节:导学测试占5%,通过对分易发布测试题完成;思政研讨占5%,通过对分易发布话题讨论完成。(2)课堂环节:考勤占5%,学生分组任务课堂汇报占10%,课堂作业完成情况占10%,由对分易课堂作业模块自动计分。(3)课后环节:思政报告占5%;学科竞赛获奖和专业资格证考取另计附加分。

结果考核以期末闭卷测试进行,考核内容包括:(1)基础知识占30%,以选择题、判断题、填空题等形式进行测试。(2)应用能力占20%,以业务问答题和案例分析题进行测试。(3)思政理解占10%,重点考查学生对《税法》条文出台背景的理解掌握。

结语

“税法”课程主要讲授增值税、消费税、企业所得税、个人所得税等18个税种的征税对象、征税范围、征收管理、税收优惠等内容,目前各高校“税法”教学大纲多侧重于法律条文讲解,而忽视了法律条文出台以及修订的背景、社会经济环境以及其合理性和必然性,导致学生在学习的过程中只知其然而不知其所以然,并且未能充分发挥课程的思政教育功能。我校在课程教学与思政教育相长的理念指引下,“税法”课程有机融合了知识技能目标和价值观塑造目标,对课程内容进行科学重构,创新性地提出教学“五步法”,并科学设计“过程+结果”的课程考核评价方案,最终实践出一套课程教学与思政教育相长的“税法”教学创新实践模式,助力培养知中国、爱中国,具有家国情怀和社会担当,能够经世济民、诚信服务、德法兼修的商学人才,为高等院校经管类专业课程的教学改革创新提供了有益的启示。

参考文献

[1]教育部.关于印发《高等学校课程思政建设指导纲要》的通知:教高〔2020〕3号[A/OL].(2020-06-01)[2024-01-02].http://www.moe.gov.cn/srcsite/A08/s7056/202006/t20200603_462437.html.

[2]陆道坤.课程思政推行中若干核心问题及解决思路:基于专业课程思政的探讨[J].思想理论教育,2018(3):64-69.

[3] 吴霞,连军,包燕萍,等.税法课程中的思政元素探索[J].会计师,2022(13):100-102.

[4]孙志亮,杨焕玲.“三全育人”视域下税法课程思政教学改革探讨[J].现代商贸工业,2021,42(13):148-149.

[5]李红梅.“税法”课程思政化元素提取与效果保障实施研究:以云南大学旅游文化学院为例[J].佳木斯大学社会科学学报,2021,39(3):241-243.

[6]李志凤,焦熙,雷雨.《税法》课程思政教学设计与实施路径探讨[J].财富时代,2021(9):89-90.

[7]盛香林.高校《税法》课程思政融合问题研究:以关税教学思政元素融合为视角[J].中国乡镇企业会计,2020(7):243-244.

Innovation and Practice of Integrating Teaching of Tax Law with Ideological and Political Education

LIAN Jun, WU Xia