ACCA、CPA职业教育与会计学本科教育融合研究

作者: 罗玉波

摘 要:在目前数字经济快速发展中,会计教学的国际化和实践能力是特别重要的内容,该文阐述会计本科教育与职业教育中的CPA和ACCA教育的异同,分析会计本科教育教学中遇到的困难和挑战及建议与对策,并进行会计学本科教育中融入职业教育的路径分析。

关键词:CPA;ACCA;职业教育;本科教育;教学改革

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2024)03-0005-07

Abstract: With the rapid development of digital economy, it is very important for the internationalization of Accounting course teaching and practical ability. This paper elaborates the CPA of accounting undergraduate education and vocational education and ACCA similarities and differences between education, analyzes the difficulties and challenges encountered in accounting undergraduate education and teaching and the suggestions and countermeasures, and integrated into the education of accounting undergraduate education path analysis.

Keywords: CPA; ACCA; vocational education; undergraduate education; teaching reform

从1987年上海设立第一个ACCA考点开始,国际会计职业教育ACCA被广泛接受,在中国有多所大学与ACCA职业教育集团联合办学,也取得了较好的效果。同样,1994年开始CPA全国统考之后,部分高校也开始了CPA教育与高校的联合培养,为各行各业培养了大批会计人才,下面将学位教育与国际国内会计职业教育相关文献进行综述。

一 文献综述

(一) 本科教育与ACCA职业教育

为了会计教育国际化,我国高校与ACCA联合办学越来越多[1],刘儒昞[2]提出“小语种+会计”,董南雁等[3]提出“五环模式”,王丽萍等[4]提出“学历证+国际会计资格证”国际化人才培养模式,陈冬、张伟等[5-6]从ACCA方向设置上进行探索与实践,李继志等[7]认为ACCA职业教育与本科学历教育相结合是中国会计人才国际化的重大创新。

而英语教育在会计国际化中发挥重要作用[8];中国会计准则国际趋同是会计人才的国际化另一关键因素[9];王忠昌等[10]从内、外两个方面分析认为国际联合办学促进会计教育质量的提升;实现ACCA课程与学历课程体系的融合,提高课程教学效果[11-12];从教学体系上,从教学目标、课程体系、教学模式、评价标准等方面对学历教育实施改革可以提升会计国际化水平和技能[13];宋晓华等[14]探讨了MPACC与ACCA结合的可能性,在课堂教学上,刘庆[15]认为课前、课中、课后三个阶段体验式教学可以有效解决学位与职业教育的冲突,在教学考核上,许慧[16]提出知识技能、能力、态度、价值观和社会责任等是基本考核要素;在教学模式上,混合式课堂教学设计可解决课程内容多问题[17];在思政教育上,阐述了素质教育、思政教育在国际化中作用[18]。

(二) 本科教育与CPA职业教育

自从中国会计职业化后,高校教育与职业教育作为培养会计人才的两个方面,姜昕等[19]提出会计人才培养要满足社会需求,学历教育与职业教育协同培育、校企协作共同管理可达成目标[20];王忠昌等[10]进一步提出完善机制、内涵发展等以促进人才培养高质量发展,具体来说,从CPA执业标准出发,要求在学位课程体系增加职业元素,使CPA证书作为学历证书的延伸,CPA标准为专业教学实践指导[21-22];但会计本科学位教育与CPA职业培养有许多不同之处[1],如思政教育的缺乏,人文素养的缺位,人工智能等现代技术的加入等[23]。

为此刘华等[24]提出“融通型”人才培养模式,程培先等[25]提出“四位一体”和数字化等创新人才模式;陈云娟[26]明确定位、完善培养计划、利用网络教学、培养自有师资并加强对学生引导以促进本科培育与职业教育融合,以提升会计人才培养质量。

(三) 文献评述

大多数学者对于职业教育与大学教育做了有成效的探讨,但大多是针对国际化ACCA与高校的会计教育相互融合,或者是国内职业教育CPA与大学会计教育结合的研究,只有为数不多的学者将CPA、ACCA职业教育与高校会计教育三者结合研究,本文选择从教改的角度,分析如何将三者融合,促进国内会计职业化和国际化及高校会计教育的共同提高。

二 ACCA、CPA职业教育与学历教育异同

(一) ACCA职业教育要求(国际职业化)

ACCA是英国特许公认会计师协会,ACCA是最早在我国开始ACCA职业资格考试的国际会计组织,ACCA的课程体系包括会计、财管、审计、人力资源、市场营销和企业环境控制等内容;有利于学生熟悉和掌握国际会计准则的处理原则和方法,也提升了适应中西方文化差异的能力和沟通能力。

1999年联合国通过了以ACCA课程大纲为基础的《职业会计师专业教育国际大纲》,为全球职业会计师设置考试基准。1987年在中国上海设立第一个考点,对于中国会计职业国际化起到了很大影响,至于学位方面,根据相关规定完成一定科目考试和论文可以相应地获得本科或者硕士学位文凭。

(二) CPA职业培养标准(国内职业化)

CPA为中国注册会计师,在1993年《中华人民共和国注册会计师法》颁布后,1994年在全国范围内进行公开考试,主要科目有专业阶段考试科目六门,包括会计、审计、财务成本管理、公司战略与风险管理、经济法和税法;综合阶段考试科目为职业能力综合测试(试卷一、试卷二)。多年来,为中国会计职业界培养了大批专业人才。从考试要求来看,与高校的硕士水平差不多,属于职业教育、非学历教育。

(三) 会计学历教育培养目标

高校会计学位教育培养目标:适应社会经济发展需要,德、智、体全面发展,具有良好职业道德和团队合作精神,牢固掌握会计专业基础知识,熟悉会计核算的理论和方法,掌握财务分析策略和技巧,具备出纳岗位、成本核算、财务会计、财务管理和财务分析等实用技能,从各类企事业单位会计、财务工作的应用型人才。推行素质教育,提升学生的实践能力、创新能力、就业能力、创业能力及可持续发展能力,使毕业生具备管理者潜质。

1)思政方面。具有坚定的政治立场,坚持四项基本原则,具备良好的思想道德品质,身心健康,具有良好的职业素养。具备良好的沟通、团队协助与创新能力。

2)专业方面。掌握科学研究的定性与定量方法;掌握管理科学与经济科学的基本理论与知识,解决会计专业问题;掌握创业的基本流程与技巧;掌握会计学基本理论、技能、方法,具备财务预测能力、财务决策能力、财务计划能力、财务控制能力和财务分析能力;掌握财务报表分析指标体系,能分析企业盈利前景,能从总体上评价企业的资金实力,分析各项财务活动的相互联系和协调情况,实现企业利益最大化。

3)其他方面。具有良好的英语阅读能力与写作能力,能查阅、利用英文专业文献,具备基本的英语听说能力。能熟练利用计算机及互联网络开展与专业有关的工作。

(四) 会计学本科教育与职业教育的异同

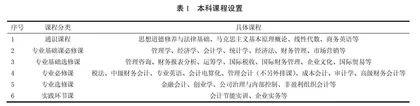

1)会计学按照上述会计学培养目标,本科教育课程安排(表1),一般有通识课程必修课(含思政课程)、专业课程、新创业课程和实践环节课程,以此实现其教育目标。

2)由于ACCA为职业教育培养,一般是在具有通识教育和基本人文素养的基础上,来考核职业人员的专业能力和水平。ACCA课程内容一般分成基础阶段课程(表2)和专业阶段课程(表3),共15门必考课程,考核60分为及格。

3)中国注册会计师CPA考试,有会计、审计、财务成本管理、公司战略与风险管理、经济法和税法6门考试阶段科目和职业能力综合测试(试卷一、试卷二)考试内容(表4)。多年来为中国会计专业职业培养了大批专业人才,从考试要求来看,与中国高校的硕士水平差不多,均为职业教育,非学历教育,不涉及思政教育和通识教育部分等内容。

表4 CPA考试科目

4)ACCA、CPA和本科学位培养课程融合。由于学历教育与职业教育存在明显的差异,结合会计学本科培养课程系统及ACCA与CPA考试科目设置,在学位教育中将三者融合起来,实现学历教育与职业教育的融合(表5、表6),培养具有国际型、综合性的高级会计人才。

学历教育课程设置比较全面,但在大数据、人工智能、区块链、云计算和物联网等方面需要增加相应的课程,ACCA考试科目偏重与技术应用,但有些项目是介绍西方的或国际法等,如税法和高级税务,主要讲授的是西方发达国家的税务相关知识或者国际法内容,CPA主要讲授是中国税法,国际税法只是很少的一部分内容。因此,本科教育在三者融合基础上,增加云计算、大数据等前沿技术可以更好地培养高素质会计人才。如图1所示。三 本科教育、ACCA和CPA职业教育融合

由于学历教育是较为完整的综合性人才培养,含人文教育与通识教育、职业教育与实训培养,思政教育与职业道德培养,而职业教育一般为经过学历教育之后,即具有基本人文素养、通识教育与人格健全的人,再进行专业素养的培训,达到某项专业职业要求的教育目标。

(一) 出现困难和挑战

1 培养目标:需要进一步完善目标定位

会计学以满足社会需求为导向,注重人文精神、科学素养和诚信品质的培养,使学生经过本科教育,具备会计、经济、管理、法律等方面的专业知识和能力,有较高外语和计算机应用水平,能够在企事业单位及其他各类经济组织从事财务会计和财务管理及相关经济管理工作的应用型、复合型、创新型、国际化的高素质商科人才,因此培养目标应随着经济发展做出适当的调整。

2 培养模式:需要进一步完善能力框架

由于学历教育,主要关注“知识、能力”培养,而对于素质、人格、新技术和交叉学科等培养并举的专业育人综合体系不够健全,同时会计本科人才教育,与社会需求和社会价值有一定距离。

3 课堂教学:需要进一步完善教学手段

会计学是实践性很强的专业,传统课堂教学是进行理论讲解后去企业实习或者请企业财务总监为学生上课,课堂教学手段单一,实践往往不够。而职业教育本身就是为实践而设置的专业课程,但缺乏思政和人文素质内容等,为了职业课程与学位课程融合,提升学历教育的教学质量和效果,需要拓展教学手段。

4 教师队伍:需要进一步建设师资队伍

目前,会计本科教育中师资严重缺乏,生师比较高,具有国际视野和实际事务所或者会计工作经历的教师不多,尤其缺乏的是双师型教师,知悉国内会计师业务和国际会计师业务的中西合璧的骨干教师太少,需要加强教师队伍建设。