会计专业毕业生能力预期及课程教学优化研究

作者: 唐亚军 贾喻杰 汪丽

摘 要:该研究通过对会计师、教师和学生对会计毕业生能力期望的调查,探讨会计课程教学内容的调整和考核方式的优化,以改革会计教学促进西藏经济高质量发展。通过访谈和问卷调查,该文发现不同利益相关者对会计毕业生能力预期存在差异,对有效教学方法的认知也存在差异,据此针对教学内容与考核方式提出相应改进建议。该研究为西藏会计教育的改革提供有力的数据支持和理论依据。

关键词:能力预期;教学方法;课程思政;考核方式;会计专业

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2024)36-0106-04

Abstract: This study explores the adjustment of accounting curriculum content and the optimization of assessment methods by investigating the competency expectations of accountants, teachers, and students towards accounting graduates, aiming to reform accounting education and promote high-quality economic development in Xizang. Through interviews and questionnaires, this paper finds that there are differences in the competency expectations of accounting graduates among different stakeholders, as well as in their perceptions of effective teaching methods. Based on these findings, corresponding improvement suggestions are proposed for teaching content and assessment methods. The research provides strong data support and theoretical basis for the reform of accounting education in Xizang.

Keywords: competency expectations; teaching methods; ideology and politics in curriculum; assessment methods; accounting major

随着西藏经济的快速发展,会计作为经济活动中不可或缺的一部分,其重要性日益凸显。西藏经济的高速发展对高素质会计人才的需求愈发迫切,要求会计人才不仅具备扎实的专业知识,还需具备适应复杂多变经济环境的能力。但是在会计教育领域中,会计的课堂教学、行业需求以及学生自身对会计毕业能力的预期不一致,这种差异直接影响了会计教育目标的实现和会计人才的培养质量。一方面,会计教学内容与实际工作需求之间存在一定的脱节[1]。会计学课程往往过于注重理论知识的传授,而忽视了对学生实践能力的培养,导致学生难以将所学知识有效应用于实际工作中。另一方面,传统的课堂考核方式也存在不足,过于依赖笔试成绩,难以全面、准确地评估学生的综合能力和素质[2]。

为实现会计促进西藏高质量发展需求,本文采用访谈和问卷调查相结合的方法,对会计毕业生所需具备的能力和素质、教学方法以及课程考核方式,向西藏自治区的会计师、会计教师和学生进行调查,了解各利益相关者对会计毕业生能力的预期,分析会计教学存在的问题,并探索有效的解决方案。研究为推动会计教育内容与方法的创新,缩小会计人才培养与实际需求之间的差距,为西藏经济的持续发展提供坚实的会计人才保障。

一 利益相关者对会计毕业生能力预期的调查研究

为了更有针对性地调整教学内容,缩小供需双方的预期差异,对西藏自治区内会计师、会计教师和学生进行结构化访谈和问卷调查,关注各利益相关者对会计毕业生能力的预期。

(一) 问卷与调查样本

参考杨政等[3]的研究编制问卷,按照会计师、教师和学生编制三套问卷,每份问卷包含会计毕业生应具备的能力和素质、教学方法和填答者背景三部分。第一部分和第二部分分别设有29个和10个题项,均采用李克特7级量表,从1分到7分代表从极度不重要到极度重要。共计发放问卷100份,其中会计师20名(有效13份)、教师20名(有效17份)和学生60名(有效55份),并对9名会计师、6名教师和3名学生进行了半结构式访谈。

(二) 调查结果

1 会计毕业生能力预期

根据调查结果,对会计师、教师和学生对会计毕业生各能力项目重要程度的评分进行了统计,并按均值大小排序。各利益相关者对毕业生应具有的能力的理解和预期存在差异。首先,各方认为毕业生具有会计职业道德最为重要,其总体均值为6.543,中位数达到7。其次,在财务分析能力和会计核算能力的认知上,西藏高校与其他地区高校不存在显著差异,各利益相关者的预期排序一致[3]。

此外,团队协作能力也是会计毕业生所需的关键能力之一,在问卷中会计师和学生将其重要性排在第4位,而教师则将其列在第7位,这显示出不同群体对此能力认知上的差异。随着信息技术的发展,信息化能力应受到重视,但是会计信息系统维护能力、会计信息系统设计能力和创新能力均位列较后,相比之下,会计软件应用能力则较为靠前,位居第6位。这反映出会计职业界与教育界对于会计软件操作技能的重视,而对会计信息系统的设计和维护能力的重视则不足。在数智化时代背景下,由于会计信息服务可以通过外包方式高效实现,企业自行研发信息系统的成本高昂,这或许是导致各方对学生该项能力认知差异的原因之一。另一种可能是,受访者更倾向于将这项能力理解为软件的应用,而非软件的开发。鉴于当前企业经营环境快速变化,商业模式日新月异,加强会计毕业生的信息化思维和处理能力,无疑是会计教育课程改革中不可或缺的一环[4]。

2 会计教学方法

教学方法是学生会计能力培养目标能否达成的重要影响因素。会计师、教师和学生对教学方法重要程度认知的调查结果显示,在教学方法方面,案例教学和课堂讲授被认为是最重要的两种教学方法。其中,教师更倾向于课堂讲授,而学生和会计师则更偏好案例教学。随着教学方法的变革,会计专业逐渐引入模拟与实训、校外实践等多种实践性更强的教学方法,其中学生将模拟与实训的重要性排在第2位。然而,在实际教学中,相对学生和会计师,教师认为课后辅导和口头陈述比较重要,而创新性教学方法的采用程度远远低于受访者的认知重要性,说明会计教学中存在过度依赖传统教学方法的问题。

3 会计毕业生能力和会计教学方法的综合分析

问卷调查结果涉及的因素太多,难以观测到最主要的能力预期和教学方法是什么。进一步对毕业生能力和教学方法进行了探索性因子分析。分析结果显示,会计毕业生能力可以归纳为通用能力、会计专业能力、常识能力、信息技术能力、职业道德和时间管理能力六个因子。会计教学方法可整合为创新教学、传统教学和课堂教学三个方面。在综合分析会计毕业生能力和教学方法的因子后,在职业道德和会计专业能力方面,各利益相关者的认知基本一致;而在通用能力、基础知识和信息技术能力方面,则存在显著的认知差异。特别是学生对通用能力和基础知识的期望值显著高于教师和会计师,反映出会计教育在满足学生通用能力和基础知识需求方面存在缺口。

二 基于会计工作流程的教学内容重构

调查发现本科会计教育应注重培养学生的职业综合能力与素质,避免单一以准则为主的传授或问答式课堂模式。同时,需重视课程内容和能力训练的整合,纳入通用能力和职业道德的教育与培养,采用多元化的教学方法,以提供学生实践职业环境中各种情境的机会。随着信息技术的进步,会计领域对高阶能力的需求不断增加[5],会计教育必须超越数字,拓展教学内容,夯实专业能力。因此,需要对会计课堂教学内容进行适宜的调整,并在会计课程的各个阶段融入思政课程,注重专业技能和思想素质的共同培养。

(一) 结合会计工作流程重构会计教学内容

以会计职业终生发展为导向,以能力培养为核心,以会计工作流程为主线索,重构教学内容[6]。将原先的内容重新划分为会计入门与会计工作流程2个环节,并分解为3个模块和6个项目,涵盖会计流程中的十四项基本工作任务。这种重构让学生在学习过程中便能体会到实际会计工作的完成流程与方法。

(二) “三位一体”的教学组织形式和融合的教学方法

为解决教学模式单一的问题,提出“三位一体”的教学组织形式,既“课堂教学+实践教学+以赛促学”。同时,采用多种方法融合的教学方式,包括项目教学法、任务驱动法、翻转课堂、警示教育和案例讨论法等,以提高学生的学习兴趣和教学产出。在课堂教学方面,需要构建以“任务导入—布置任务—任务实施—任务演练—总结评价—拓展作业”为主线的教学模式,并在每一环节积极融入课程思政点。在实践教学环节中,积极开展校外实习基地的合作,借助实训软件强化学生的实践技能。此外,通过以竞赛推动学习的活动,提升学生的创新思维和问题分析能力。

(三) 有效融入课程思政

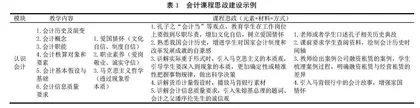

会计学课程秉承以价值为导向、与前沿接轨和注重实践指导的理念。在课程思政建设中,可从国家、行业和个人3个层次制定思政目标,以强化会计职业道德和中国特色社会主义市场经济建设。以会计的第一堂课认识会计为例,表1展示了会计课程融入课程思政内容的设计情况。通过在各教学内容中系统性地融入思政元素培养学生的爱国情怀、职业素养。

三 课程平时成绩考核优化方案设计

课程成绩评定在教学中扮演着重要角色,是教学改革的重要组成部分。强化平时成绩考核有助于弥补笔试无法全面评估综合能力的不足。平时成绩作为对学生学习情况的监控方式,应该从多个角度进行考察,以引导学生自觉学习。同时,教师能够根据平时考核情况来调整教学方法,最大程度地提升学生的学习效果。然而,有些课程因平时成绩评定不规范,可能导致教师怠慢职责或者滥用权力。因此,为了提升会计课程的教学效果,必须优化平时成绩的考核方式,并建立健全完善的考核体系。张学立等[7]指出,结合期末和过程评价能提高学生学习的积极性和创造力,反映其专业技能的提升[8]。殷雷[9]建议将考勤和课堂提问纳入考核。李书亭等[10]强调良好的评价体系的反馈机制能提升学生自学能力。

(一) 平时成绩考核方式

笔者所在学校于2010年确定了平时成绩占总成绩比例不低于30%的要求,但对考核内容却没有具体规定。为了清晰掌握学生和老师对平时成绩考核的看法,对2个学期的会计课程进行了问卷调查。2次问卷发放分别是对2019—2020学年第二学期和2022—2023学年第一学期有会计课程的班级和任课老师,共计发放问卷160份,回收问卷160份,回收率100%。

(二) 平时成绩考核偏好分析

1 平时分考核方式

教学中常用的评价方法包括课堂出勤、作业完成、课堂回答问题和课后自主学习情况等。调查结果显示,79.2%的学生认为学生出勤是考核平时成绩的重要内容;56.8%的学生认为课后自主性学习最不重要。可见,会计专业学生在获取专业知识方面仍然较多地依赖教师课堂讲授。这可能由于学生对会计专业枯燥的专业术语的不熟悉,也可能是有一半以上的学生基础较差导致的。

本科教学的核心目标是增强学生的自主学习能力,需要学生利用课余时间主动学习。在考核方式上,71.2%的学生倾向以课后作业进行考核,这表明绝大多数学生认同通过教师布置课后作业来巩固课堂所学。章节考试方式则最不受学生欢迎,频繁地考试可能增加学习负担和心理压力,甚至削弱学习积极性。此外,自主总结与汇报的方式也未能得到学生青睐,这可能是由于它缺乏明确的评价标准,且可能占用过多课外时间。