基于5W1H分析法的概念教学解析

作者: 张旭升 蒋菲 曾理斌 季叶青

摘 要:以保险“受益人”的概念为例,介绍了概念教学的一种重要方法——5W1H分析法。正确认识保险合同“受益人”概念对于辨识保险金的支付对象有着重要意义。使用5W1H分析法辅以问题导向、案例分析等方法对保险合同受益人的概念进行教学讲解,较为彻底地剖析了受益人的概念,对于帮助学生和保险合同主体理解和辨识受益人的概念有较好促进作用,也为教师进行概念教学提供了较好的范例和教学方法论指导。

关键词:保险合同;受益人;教学解析;保险法;概念教学

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2023)03-0078-04

Abstract: Taking the concept of insurance "beneficiary" as an example, this paper introduces an important method of concept teaching - 5W1H analysis method. A correct understanding of the concept of "beneficiary" in an insurance contract is of great significance for identifying the object of insurance payment. Use 5W1H analysis method supplemented by problem orientation, case analysis and other methods to teach and explain the concept of beneficiaries of insurance contracts. It thoroughly analyzes the concept of beneficiaries, so it has a good promotion effect to help students and insurance subjects understand and identify the concept of beneficiaries, as well as it provides a good example and teaching methodological guidance for teachers to carry out concept teaching.

Keywords: insurance contract; beneficiary; teaching analysis; Insurance Law; concept teaching

人类在认识过程中,把所感知的事物的共同本质特点抽象出来,加以概括,形成了反映事物对象所特有的属性,这就是概念。概念教学是其他知识元教学的基础,对概念的理解程度,深刻影响着学生对其他知识元的认识,所以概念教学在日常教学中至关重要。本文以保险学教学中一个常见的概念——“受益人”为例,详细介绍了5W1H分析法在概念教学中的使用方法。

保险事故发生后,对于保险合同的执行,保险公司必须迅速作出两个重要的决定:一是保险公司对于该保险事故造成的损失是否需要赔付;二是如果需要赔付该保险事故造成的损失,保险金应该支付给保险合同规定的哪位主体。而正确认识保险合同“受益人”概念对于辨识保险金的支付对象起着重要作用。

1999年发生的一起看似普通的保险事故,就给当时的保险公司在支付保险金时带来了巨大的困惑。某投保人甲为自已购买了一份定期寿险,保险期间内发生保险事故,被保险人甲不幸去世。然而在赔付保险金时,保险人却陷入了迷茫中。因为投保人在投保时仅指定受益人为“妻子”,受益人的所有信息都没有注明。而投保人投保时其法定妻子为乙某,保险期间内被保险人甲在与乙某离婚后又与丙某结婚,所以发生保险事故时被保险人的法定妻子为丙某。因此,乙某和丙某都认为自己是投保单上指定的“妻子”,都有权领取该保单应该赔付的保险金[1]。那么,该保单的保险金到底该归属其投保时的妻子乙某还是他死亡时的妻子丙某呢?这就涉及到对于保险法上关于“受益人”概念的正确理解。类似关于受益人不清晰的案例在实践中还有很多,本文使用5W1H分析法对受益人的概念进行教学剖析,既有助于教师在教学中掌握关键概念的一种剖析方法——5W1H分析法,也有助于保险合同主体辨识受益人的概念,正确支付保险金予受益人。

一、受益人概念的5W1H分析法解析

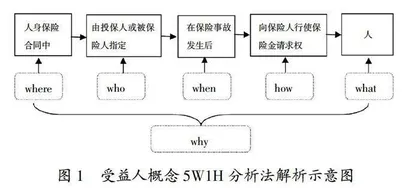

对于概念的教学,主要是对概念进行剖析。任何一个概念都由中心词与限定部分组成。《中华人民共和国保险法》(以下简称《保险法》)第十八条规定“受益人是指人身保险合同中由投保人或被保险人指定的,在保险事故发生后向保险人行使保险金请求权的人。[2]”这个概念的中心词是“人”,限定部分有4个:人身保险合同中、由投保人或被保险人指定、在保险事故发生后、向保险人行使保险金请求权。我们可以用5W1H分析法对这4个限定部分和中心词进行解析。如图1所示。

(一)Where——限定了受益人使用的“范围”:人身保险合同中

这一规定说明一般只有在人身保险合同中才指定受益人。受益人的概念为什么要限定“人身保险合同中”?这是因为财险事故发生后,需要得到损失补偿的是被保险人,被保险人就是受益人,发生财险事故时并不意味着被保险人人身也会遭受事故伤害,即发生财险事故时被保险人一般还活着,所以不需要另外指定受益人;而人险事故发生后,人险事故的保险金不属于损失补偿,属于按照约定进行给付,而人险事故发生时人身必定受到伤害,给付时被保险人可能已经死亡,也就是被保险人可能已不在人世,而保险金属于事故发生后被保险人获得的财产,应该遵从被保险人的意愿进行处分,被保险人有权在活着时处理自己未来的财产,因此可以事先指定受益人。如果人险合同中未指定受益人,被保险人死亡时,其法定继承人则成为享有这一权利的人。

财险合同中有没有指定受益人的情况呢?在某些特殊情形下也会出现。如在贷款保证保险中,如果被保险人将保险标的物抵押或质押给贷款人,那么为保障抵押权人或质押权人的利益,可以将所抵押或质押的财产损失保险中的受益人指定为抵押权人或质押权人。但在这时有很大可能出现两个保险金请求权人:被保险人和指定受益人。这时,保险人该支持哪个为保险金请求权人呢?在司法实践中曾经出现过不同的判决。一是支持该合同中指定受益人为保险金请求权人,受益人可以直接行使请求权;二是支持被保险人为唯一的保险金请求权人,但在保险人向被保险人赔付保险金后,指定受益人可以向被保险人主张赔偿权利,这种做法实质上是否定财险合同中可以指定受益人。

而人身保险合同一般难以出现类似财产保险合同中同时有两个保险金请求权人的情况。因为如前所述,人险事故发生后,被保险人很可能不在世,即使发生人险事故后被保险人仍在世,被保险人有权作出修改受益人而不会面临向受益人赔偿的决定,因此一般不会出现被保险人和指定受益人同时作为保险金请求权人请求保险人赔付保险金的情况。

如果人身保险合同中指定受益人,那么该由谁指定呢?

(二)Who——限定了受益人的产生“方式”:由投保人或被保险人指定

这一规定说明,受益人只能由投保人或被保险人指定。如,某未成年人甲所在的学校为所有在校学生投保学生团体平安险,班级主管老师为学生代为填写投保单。甲某的班主任老师乙某在询问甲某后,在投保单上指定了甲某的继父丙某为甲某平安险保单的受益人。该受益人的指定有效吗?我们知道甲某是未成年人,未成年无民事行为能力,其合同受益人的指定只能由其法定监护人来行使,而甲某的法定监护人为其父母,老师虽然在甲某在校期间负有监护职责,但并不能代其进行民事活动,所以该合同中受益人的指定是无效的,该合同应视为没有指定受益人。

在受益人产生方式的限定中,投保人和被保险人由一个“或”字连接,好像两者在指定受益人时法律地位是一样的,其实不是。保险法在同一条款中紧接着就有一款规定:“投保人指定受益人的,必须经被保险人同意”[2]。因为被保险人是保险合同真正保障的对象,保险金本来就属于被保险人的射幸财产或遗产。

那么,是否只要经被保险人同意,投保人就可以指定任何人作为受益人呢?也不一定。保险法在该条款下还有一规定:“投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人”[2]。如,某公司为防范自身风险而为员工购买意外伤害保险时与员工约定,该意外险的受益人指定为公司,今后员工发生工伤事故后,公司可以用该保险金对员工进行赔偿。这种约定具备法律效应吗?显然不具有法律效力。公司为规避自己的意外风险,只能通过购买场所责任险等财产保险来实施风险管控,而不适合购买人身意外险这类人险。

(三)When——限定了受益人的行权“时间”:保险事故发生后

对这一限定,容易产生纠纷的一是“发生后”的时间问题,二是“保险事故”这一归因认定。

对于保险事故发生后什么时限内,必须向保险人行权,不同类型的保险合同往往不同。要注意的是这里的行权时限包括两种,一是保险事故的通知时限,二是保险金的索赔时限。

对于保险事故的通知时限,并不是刚性规定。保险合同一般要求“报案人应在相应保险条款规定的时间内,及时将出险人的姓名、身份证号码、身份、出险人持有的保险合同号、险种名称、出险时间、地点、就诊医院及报案人姓名与出险人关系、联系地址及电话等重要信息及时通知保险人[3],否则,造成损失无法确定或扩大的部分,保险人不承担赔偿责任”。这说明保险人不承担赔偿责任的前提条件是因被保险人报案不及时或提供信息不准确而造成保险人无法确定损失,因此,在实践中保险人虽然对于各类保险都有规定的报案时限,如48小时内或3~5日内等,但被保险人或投保人若有违反此类投案时限规定,而保险人想以此条款作为拒赔理由的,需提供相关证据,否则,法院难以支持保险人的主张。

关于索赔时限,根据《保险法》第二十六条,寿险和非寿险的诉讼时效分别为五年和二年,自其知道或者应当知道保险事故发生之日起计算[2]。对于保险金索赔时效的规定是刚性规定,也就是说一旦超过索赔时效,被保险人或受益人将丧失保险金的索赔权。

对于保险事故的归因认定,容易产生纠纷之处常常是被保险人或投保人认为某一事故属于保险事故而保险人依据保险合同却并不认定为保险事故。

如,被保险人甲某购买了某人寿的重大疾病险,保险期间被查出患了胃癌早期,治疗费用花去了十多万。甲某去找保险公司要求理赔,保险公司却拒赔。原来“癌症”虽然属于保险合同中约定的重大疾病,但合同中约定的“癌症”是指组织细胞异常增生且有转移特性的恶性肿瘤或恶性白血球过多症,须经病理检验确定符合卫生部“国际疾病伤害及死因分类标准”。而甲某所患的原位癌指癌细胞只出现在上皮层内,不扩散、不转移。因此,根据定义它并不是真正的“癌症”[4]。但是在普通投保人或被保险人眼里,只要是被医院确诊为癌症,就应该属于该保险合同中的保险事故。即使保险合同条款中对于癌症有明确的定义,但是在投保时投保人或被保险人对此往往既不重视阅读也因缺乏专业知识而不理解。毕竟不是每个人都有这种专业疾病知识。所以专业的保险代理人或营销人员在介绍保险合同条款时理应对这一条款进行提醒并就相关疾病专业知识进行介绍。

(四)How——限定受益人的“行为”:向保险人行使保险金请求权

这一规定要求受益人在知道保险事故发生后要想获得保险金必须向保险人行使请求权,也就是向保险人递交申请及相关证据材料。

保险金的获得权和请求权是两种不同但又相联系的权利。受益人必须首先拥有保险金的获得权,才能拥有保险金的请求权;而受益人又必须首先行使保险金的请求权,然后才能行使保险金的获得权。受益人如果不在索赔时效内行使保险金的请求权,他将丧失保险金的获得权。