审计与鉴证业务课程思政研究

作者: 朱小丽

摘 要:2018年,习近平总书记在全国教育大会上指出:要把立德树人融入思想道德教育、文化知识教育、社会实践教育各环节。审计与鉴证业务是华侨学院工商管理系ACCA班一门非常重要的专业课程,采用的是BPP出版的教材,全英文教学模式。学生学完课程后要去参加ACCA的官方全球统考,这对老师和学生的要求都很高,因为老师和学生都需要用非母语的英文进行教和学,还需紧扣全球考试大纲,在紧张的教学时间内完成练习和复习。在以上大环境、小环境的基础上,作者尝试在不影响该课程原有教学模式下,在教学过程中,融入课程思政元素,把审计专业课知识与德育元素有机结合起来,探索专业课程创新教学方法,使教学活动中的“教书”“育人”同向同行,完成当代人才培养目标。

关键词:审计与鉴证;课程思政;研究

中图分类号:G641 文献标志码:A 文章编号:2096-000X(2022)07-0177-04

Abstract: In 2018, General Secretary Xi Jinping pointed out at the national education conference that we should integrate the moral education, cultural knowledge education and social practice education. Audit and assurance is a very important professional course in ACCA class of Business Administration Department of Overseas Chinese College. It adopts BPP textbook and English teaching mode. After finishing the course, the students have to take the ACCA's official global examination, which has high requirements for both teachers and students, because both teachers and students need to use non-native language (English) to teach and learn, and they also need to stick to the global examination syllabus to complete the exercises and review in the tight teaching time. The author tries to integrate the ideological and political elements into the teaching process without affecting the original teaching mode of the course, organically combines the audit professional knowledge and moral education elements, and explores innovative teaching methods of professional courses, so that the "teaching" and "educating" in teaching activities can go hand in hand. The aim of it is to achieve the goal of contemporary talent training.

Keywords: Audit and Assurance; ideological and political education; research

课程思政指以构建全员、全程、全课程育人格局的形式将各类课程与思想政治理论课同向同行,形成协同效应,把“立德树人”作为教育根本任务的一种综合教育理念。

课程思政在本质上还是一种教育,是为了实现立德树人。“育人”先“育德”,注重传道授业解惑、育人育才的有机统一,一直是我国教育的优良传统。“思想政治教育是做人的工作,解决的是‘培养什么样的人,如何培养人的问题’”,是党和国家的优良传统和各项工作的生命线。它始终坚持以德立身、以德立学、以德施教,注重加强对学生的世界观、人生观和价值观的教育,传承和创新中华优秀传统文化,积极引导当代学生树立正确的国家观、民族观、历史观、文化观,从而为社会培养更多德智体美劳全面发展的人才,为中国特色社会主义事业培养合格的建设者和可靠的接班人。课程思政主要形式是将思想政治教育元素,包括思想政治教育的理论知识、价值理念以及精神追求等融入到各门课程中去,潜移默化地对学生的思想意识、行为举止产生影响。

笔者依据课程思政相关概念和要求,将在本文中总结审计与鉴证业务课程所应用的思政元素,分章节介绍其内容、融入形式和过程,并对其实施效果进行评价,探索改进方案。

一、思政元素融入各章节方案

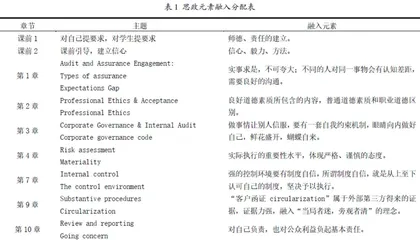

审计与鉴证业务课程在首都经济贸易大学华侨学院工商管理系ACCA班选用的教材是BPP出版的辅导教材,全书共19章,为配合学校教学周的安排及学生参加全球统考时间,本人在具体教学时将19章内容重新组合成10章,并将思政元素分章节融入组合后的章节中。其在教学过程中的具体分配方案见表1。

二、思政元素具体融入形式及过程

1. 课前1:作为老师,以高标准师德严格要求自己,扎实备好课,每次课早早到教室,情绪饱满,声音洪亮,站着讲课,严格管理课堂;作为学生,要求上课提前预习,课上认真听讲,课后认真完成作业。老师和学生各自在自己的位置上做好自己,是思政元素进课堂的基本要求和前提。

课程开课时笔者对学生说明以上相应的要求,并说明这是这门课思想政治层面的基本要求,也是课程成绩评价的一部分。同时,也向同学们说明作为老师会怎样上好这门课,并管理好课堂,这是老师在思想政治层面对自己的要求,请同学们监督。

2. 课前2:这是信心建立的过程,向同学们明确表达,审计与鉴证业务这门课全球考通过率的确低,但通过率低除了内容偏难以外,还有很多因素,诸如:(1)这个数字是全球通过率,全球有很多人没有接受集中课程培训,而是简单自学后就去参加考试;(2)审计与鉴证业务在全球统考系统中,是第一门含有大量文字分析的课程,中国学生普遍英语阅读和书写能力弱,但作为华侨学院的学生,这方面是有优势的;(3)很多人学习这门课时没有下足够多的功夫,方法也不对,拉低了通过率。当然,还有很多其他原因,但其实要通过这门课并不难,要求大家做到三点:树立信心、拿出坚强毅力、使用正确的方法。信心有了以后,大家要做的就是跟随老师,完全按照老师提出的要求去做,并按照老师总结的正确方法去学习、练习,就一定能通过。

3. 第1章,Audit and Assurance Engagement(审计与鉴证业务)。在讲授“Types of assurance”时,会讲到Reasonable assurance(合理保证)和Limited assurance(有限保证)两种,不管是哪一种保证,都不是对鉴证业务100%的绝对保证,即从业人员出具的鉴证报告不能做到100%准确无误,只能做到合理保证。而讲到“Expectations Gap”时,会发现很多客户和公众对此却有不同的看法,他们总是认为鉴证从业人员提供的鉴证报告是100%准确无误的。所以,这就要求从业人员在介绍自己的业务和签订合同时,一定要实事求是,并明确做出合理保证的声明,要和客户沟通清楚,没有100%的保证。良好的沟通才能避免出现这种认知偏差。

4. 第2章,Professional Ethics & Acceptance(职业道德与业务承接),在讲授“Professional Ethics职业道德”时,提醒学生做好一个审计的前提是具备良好职业道德,而具备良好职业道德的基础是拥有良好的道德素质,那么怎样才算是拥有良好的道德素质呢?

让学生分组讨论五分钟左右,最后请每个组陈述本小组认为良好的道德素质包括什么。在这个过程中,可以让学生分享各自的三观,也有利于他们学习到别人身上良好的道德素质。活动结束总结他们认为的良好道德素质基本包括:热爱自己的国家,有民族自信和个人自信,不卑不亢;有崇高的理想,树立能实现自己人生价值、推动人类进步的人生目标;在外尊敬师长,团结同学,乐于助人,在家孝敬长辈,爱护幼小;乐观大气,不因眼前成就自满自负,也不因挫折打击颓废消沉;努力做到客观公正,不以有色眼镜判断人和事,也尽量不要受到他人不当影响。

趁着这个机会告诉他们,如果他们具备了这些基本道德素质,将来无论是做审计还是从事其他行业工作,都有了很好的基础,肯定不会太差的。

5. 第3章,Corporate Governance & Internal Audit(公司治理与内部审计),在讲授“Corporate governance code公司治理准则”时,先讲述了为什么要制定公司治理准则,且公司为什么要遵守公司治理准则。原因就是公司的所有权和经营权是分离的。公司的股东是所有者,不负责公司的日常管理事务,公司的管理层是经营者,虽然不拥有公司,却掌握着公司的经营权。两方之间很难产生完全的信任,这就是代理问题。因此,股东需要有一套准则来约束管理层,而管理层也需要按照这套准则运行,确保股东信任他们,也赢得公众的信任,同时也保护自己的权益。

由此,引出对学生的指导:做事情要让别人(如客户、领导、家人、朋友等)信服,要有一套自我约束机制,眼睛向内做好自己,才能赢得客户、公众的信任,而有了这份信任,就会有客户忠诚度,就会有公众和朋友的支持。正如人们常说的:“鲜花盛开,蝴蝶自来。”

6. 第4章,Risk assessment(风险评估),在讲授Materiality(重要性水平),涉及到两个重要概念,一个是普通“materiality(重要性水平)”,一个是“performance materiality(实际执行的重要性水平)”。一般审计人员会设置并对外公布一个普通“重要性水平”,并以该指标为标准,如果财报中信息错报与舞弊的数值超过该标准,就要执行审计程序,详细调查;如果错报与舞弊的数值低于该水平,一般就不认为报表存在重大错报,不再展开详细调查。但实际审计工作中,审计人员内部会另外设置一个“实际执行的重要性水平”,这个数值一般低于普通“重要性水平”,是一个更加严格的标准。如果财报中信息错报与舞弊超过该实际标准,即使没有达到普通“重要性水平”标准,他们也要展开调查,从而最大限度减少审计风险。

通过这两个概念的对比告诉学生,作为审计人员要有非常严格、谨慎的态度,而这一态度将会减少很多审计失败案例的发生,并进而引导学生,做任何事情,如果能做到树立一个比外部标准更为严格的内部标准,将会减少很多失误,让自己的工作更加出色。

7. 第7章,Internal control(内部控制),在讲授控制五要素之一“The control environment(控制环境)”时,讲到强的控制环境不但要有良好的组织架构、有能力的管理层、良好的沟通渠道,还要有良好的企业文化,更重要的是,上层定好组织控制基调,组织内部从上而下要一致对控制制度认可并承诺坚决予以执行。换言之,就是组织内部所有人对本组织内部的控制制度有制度自信,坚信这套制度能让企业运转得更好,从而产生内心认可并彻底执行之。

通过这一概念,引导学生对中国特色社会主义制度要有制度自信,相信党和国家,不要盲目轻信或崇拜其他制度,要从内心培养对国家制度的认可,有了所有国民的认可,就有了强控制环境,对外必定是坚不可摧的,而内部也必定是稳定、有序、高效的,国家将会在高效控制环境下治理得越来越好。