基于成果导向教育理念的课程质量评估研究

作者: 詹荣花 黄爱玲 蔡睿琪

摘要:文章以闽南理工学院税校共建省级一流社会实践课程为例,结合新版成果导向型人才培养方案,确定三个课程质量目标,并结合PCDA质量循环体系,借鉴工程专业认证课程建设改革与教育专业认证课程建设要求,建立课程质量评价与持续改进循环体系,细化专业课程过程性考核内容与课程分目标的一一对应关系,构建课程质量达成度评价方法模型,同时依托课程质量目标的间接评价法和督导监督反馈,客观评价实践课程的质量水平和建设成效。

关键词:成果导向教育理念;课程达成度;课程质量;质量评估

一、引言

成果导向教育理念是一种以学生为中心、以产出为导向、以持续改进为驱动力的国际先进教育理念,强调以学生的学习成果来评价教学设计和教学目标实施的合理性。成果导向教育理念是工程教育专业认证的核心理念。

本文以闽南理工学院为例,税务局与学校共建(以下简称税校共建)实践课程依托税务局优越的产业发展技术——金税四期系统,让学生走进实际岗位参加实践操作训练,为学生走向实际岗位奠定良好的基础。由此,闽南理工学院课程组(以下简称课程组)进一步优化财税社会实践与志愿服务课程的教学目标,根据课程质量目标细化了课程的过程性考核内容和综合考核内容,构建了课程质量评价与持续改进循环体系。

二、实践课程建设质量现状分析

(一)课程质量目标细分重构

财税社会实践与志愿服务是财务管理专业省级一流社会实践课程,是当地税校共建的产教融合课程典型。课程内容主要包含税务基础知识、实践应用知识,以及诚信纳税、服务社会、认知社会等意识强化。围绕成果导向教学目标设计,课程组细化了三个课程质量目标,即课程质量目标1(知识目标)、课程质量目标2(能力目标)和课程质量目标3(素质目标),分别对应人才培养方案中毕业要求的两个指标点:运用财务管理相关知识、方法和技能,解决财务管理与决策、金融咨询与服务、税务筹划与代理等相关专业问题;知晓和理解财务管理领域在社会可持续发展方面的方针、政策、法律、法规等。

(二)课程质量评价与持续改进循环体系构建

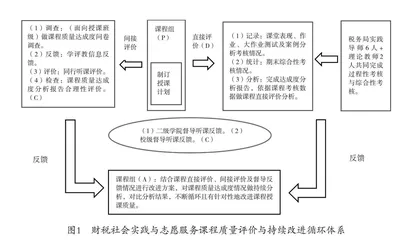

财税社会实践与志愿服务课程作为专业社会实践一流课程,课程组教师不断探索课程的持续改革,根据PCDA(P代表计划、D代表执行、C代表检查、A代表处理)质量管理循环体系,构建了集课堂表现、日常作业训练、大作业测试、案例分析等过程性考核和综合性考核的课程质量评价思路。为将实践课程融入产业一线,课程开展、过程性考核、综合性考核等环节均在税校共建产教融合基地进行,实践导师参与课程全过程。融合该课程授课班级学生问卷及学评教评价反馈、二级学院督导听课反馈、同行听课评价反馈、学校质控办听课评价反馈的课程质量评价与持续改进循环体系,如图1所示。

(三)创新课程考核设计

财税社会实践与志愿服务课程作为税校共建实践课程,产业一线导师和校内理论教师共同细化课程过程性考核内容、综合性考核内容、考核标准,强化实践成效输出。其中,过程性考核占比40%,综合性考核占比60%。综合性考核侧重基础知识、基础操作、沟通交流、诚信纳税意识及服务意识、全流程操作解析和风险应对等内容。课程质量目标1考核占比33.8%,课程质量目标2考核占比48.9%,课程质量目标3考核占比17.3%。

(四)课程质量评价方法

该课程质量达成计算方法主要是以直接评价法为主,着重结合学生理论学习与实践的过程性表现和综合性学习成效,并通过借鉴相关一流课程建设质量评价标准水平,确定该课程各质量目标的达成阈值。

课程质量目标达成度计算方式:

课程分目标达成度=总评成绩中支撑该课程目标的各考核环节平均值总和÷总评成绩中支撑该课程目标的各考核环节目标值总和。

课程总目标达成度=课程总评成绩平均值÷课程总评成绩总分(100分)

若课程分目标或总目标达成度≥课程质量目标达成的期望阈值0.600,即课程质量分目标或总目标达成。

三、实践课程质量达成计算与评价

(一)课程质量达成度计算

课程组根据以上课程质量目标达成度计算的方法(直接评价法),计算闽南理工学院2022级1~5班财税社会实践与志愿服务课程质量评价数据,如表1所示。

(二)课程质量目标达成现状评价

从表1基础数据计算得出,财税社会实践与志愿服务课程质量目标1的达成度为0.785,大于期望阈值0.600。从课程质量目标1考核内容的平均分及质量达成情况可知,大部分学生能够认真完成教师布置的课外作业,学习态度较好,能够积极参与课堂互动和线上基础知识点抢答,有较为认真地准备大作业测试与综合性考核。课程质量目标2的达成度为0.763,大于期望阈值0.600。其中,综合性考核相关内容实际完成平均值为21.357(目标值满分为30),达成度为0.712。结合学生在实践基地(某税务局)综合性考核情况来看,大部分学生能够掌握并对纳税人做有关岗位实践操作全流程的解析,存在少部分学生在综合性考核中风险应对模块展示情况不佳的情况。课程质量目标3的达成度为0.827,大于期望阈值0.600。其中,大作业测试相关部分实际完成平均值为1.394(目标值满分为2.1),达成度为0.664,综合性考核相关内容考核完成平均值为8.116(目标值满分为10.200),达成度为0.796。综上分析,大部分学生课程质量目标3达成情况良好,少部分学生未能达成。

四、实践课程质量建设存在的问题及持续改进措施

(一)实践课程质量建设存在的问题

1.课程质量分目标考核结果分析存在滞后性

实践课程注重过程性考核,但因为在税校基地开展实践教学导师人数多,参与过程性考核的数据收集较为烦琐,导致课程综合性质量评价数据在课程结束环节才能整理出来并形成课程质量评价依据,存在滞后性。

2.学生的理论基础与产业一线实践分离

财税社会实践与志愿服务课程主要依托税校共建产教融合基地及税务局实践导师资源优势持续开展,学生在实践过程明显觉得理论知识与实践环节的操作基础要求有出入,这是因为学生在校内开展的相关模拟实训课程跟不上产业发展。

3.分模块实践训练设计,导致学生缺乏系统性的实践学习

税校共建财税社会实践与志愿服务课程实现了将实践内容建立在实际岗位上的目标,为保证当地税务局日常工作的顺利进行和课程的顺利开展,课程实践内容按税务局窗口服务内容分模块设计。由于课程时间短及实践导师资源的局限性,学生在整个实践学习过程缺乏系统性的实践训练。综合性考核因为各模块的难易程度不一,呈现出的学习成效也参差不齐。

(二)实践课程持续改进的措施

首先,课程组应加强课程的过程性考核情况反馈,让学生及时掌握实践表现情况。其次,课程组应加强“双师型”教师培养,鼓励教师走进产业技术发展一线,加强实践训练,反哺课程建设,及时了解政策法规的更新变化,加强理论课程的教学改革。最后,在税校共建课程内容模块,课程组应优化内容设计,实践教学环节可以考虑融合实践学习交流与互动环节,优化综合性考核的考核标准及内容要求,帮助学生完成财税社会实践内容的系统性学习目标。

参考文献:

[1]潘莹,谢红梅,梁策,等.基于OBE理念的机械设计课程目标达成度评价模型构建与实践[J].高教论坛,2023(11).

[2]胡万强,葛瑜,王松涛,等.基于OBE理念的液压与气压传动课程目标达成度评价与持续改进[J].许昌学院学报,2023(5).

[3]袁小博,温新苗,常丽娟.Borich需求评估模型下的小学教育专业高等数学课程目标达成度评价[J].江西电力职业技术学院学报,2023(7).

[4]聂春红,吴红军,纪德强,等.基于课程目标达成度评价的工科课程持续改进策略[J].创新创业理论研究与实践,2023(22).

[5]孟桂元,向国红,刘显军,等.基于专业认证的农科类专业人才培养质量达成度评价研究[J].安徽农学通报,2024(3).

[6]郭绍芬,王振,李春雷,等.基于工程教育专业认证理念的课程目标达成度评价与持续改进:以“制药过程安全与环保”课程为例[J].云南化工,2023(9).

基金项目:福建省2023年度教育科学“十四五”规划课题一般项目“基于‘一流课程’建设的课程质量评估研究”,项目编号:FJJKBK23-193;闽南理工学院科研创新团队项目“乡村振兴科技金融服务创新团队”,项目编号:23XTD116。

(作者单位:闽南理工学院)