企业参与高职院校技能型人才培养意愿的影响机理研究

作者: 张元宝

摘 要 企业参与高职院校办学是由职业教育属性决定的,企业参与动力直接影响技能型人才培养质量。基于计划行为理论及其分析框架,对苏州市250家企业参与高职院校协同育人意愿调查发现:企业参与意愿受行为态度、主观规范和感知行为控制显著正向影响;企业行为态度受感知收益显著正向影响,受感知成本和感知风险显著负向影响;企业主观规范受指令性规范和示范性规范显著正向影响;企业感知行为控制受组织效能和资源控制能力显著正向影响。基于此,提出构建基于企业全程参与的“招生—培养—就业”一体化协同育人模式,平衡企业育人成本、风险与收益;优化隐性契约治理机制,增强企业社会责任意识;重塑企业协同育人角色定位,拓展企业参与方式。

关键词 协同育人;高职院校;校企合作;影响机理;计划行为理论

中图分类号 G712 文献标识码 A 文章编号 1008-3219(2022)28-0038-06

习近平总书记强调:“技术工人队伍是支撑中国制造、中国创造的重要力量。激励更多劳动者特别是青年人走技能成才、技能报国之路,培养更多高技能人才和大国工匠,为全面建设社会主义现代化国家、实现中华民族伟大复兴的中国梦提供有力人才和技能支撑。”[1]技能型人才是一类致力于将科学原理和自然规律应用于生产实践并为社会创造财富的专门性人才[2]。技能的习得是一个主动建构过程而非被动接受过程,除了结构性知识之外,还包括大量的非结构性知识,而技能形成的关键在于个体经验与学习者在真实工作环境中同化和顺应原有知识结构的能力[3],这就决定了企业是高职院校实施技能型人才培养不可或缺的合作主体。然而,在我国企业参与高职院校人才培养的动力普遍不足,由此导致的人才供需结构性矛盾,严重制约了技能型人才培养质量[4]。本研究以计划行为理论为理论基础,从微观实证的角度系统分析企业参与高职院校技能型人才培养的意愿及其影响因素,以期为分类引导和精准激励企业积极参与高职院校技能型人才培养提供理论借鉴。

一、理论框架与研究假设

(一)计划行为理论

计划行为理论(Theory of Planned Behavior,TPB)是由理性行为理论(Theory of Reasoned Action,TRA)发展而来,是专门用于解释和预测人类行为的社会心理学理论[5]。计划行为理论认为,可以通过主观态度、主观规范和感知行为控制来预测和解释个体的行为意愿与行为决策[6]。企业参与高职院校人才培养作为一项组织决策行为,受多种因素影响。但作为一个理性的社会组织,企业在做出决策之前同样会按照社会心理学的逻辑思维,对自身的收益、成本、风险、外部压力、自我效能以及资源条件等进行综合评估,最终得出结论并作出决策。因此,计划行为理论适应于企业参与高职院校技能型人才培养意愿的研究。

(二)研究假设

1.感知收益、感知成本、感知风险与企业协同育人态度

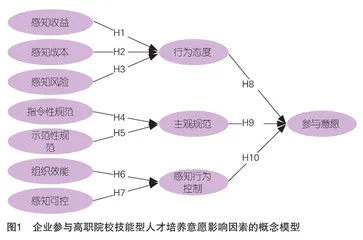

态度反映的是个体对特定对象所持有的稳定的心理倾向,这种倾向蕴含着个体的主观评价以及由此产生的行为倾向[7]。企业作为“经济人”组织,影响其行为态度的因素主要来自对行为结果利益最大化的评估,包括成本、收益与风险等因素。例如,冉云芳对530家企业的实证研究发现,感知收益对企业参与校企合作态度具有显著正向影响;感知成本对企业参与校企合作态度具有显著负向影响[8]。陈丽君认为,企业参与高校办学本质上是教育投资行为,从成本投入到利益回收,存在一定的延时性、风险性和不确定性,特别是当风险与收益不对称时,企业更愿意选择观望或不参与[9]。基于此,提出如下假设:H1:感知收益对企业协同育人意愿具有正向影响;H2:感知成本对企业协同育人意愿具有负向影响;H3:感知风险对企业协同育人意愿具有负向影响。

2.指令性规范、示范性规范与企业协同育人主观规范

主观规范反映的是个体对是否执行某一特定行为所感受到的外部压力,是源自社会结构之中各种社会关系所带来的外部压力[10]。企业作为“社会人”组织,在追求自身利益最大化的同时,还会受到社会价值观、责任意识、道德规范以及重要他人期望所带来的普遍压力。Cialdini认为,在社会关系结构之中,个体基于主观规范所感知的压力主要来自上级的指令性规范和同类的示范性规范[11]。郭丽芳的实证研究发现,同事与重要他人的示范性规范、政府与社会组织的指令性示范对企业研发人员主动创新的主观规范会产生显著影响[12]。企业参与高职院校技能型人才培养的指令性规范主要来自社会公众、地方政府以及行业协会的期望,示范性规范主要来自行业龙头企业、同类企业以及周边企业的示范效应。基于此,提出如下假设:H4:指令性规范对企业协同育人主观规范具有正向影响;H5:示范性规范对企业协同育人主观规范具有正向影响。

3.组织效能、感知可控与企业协同育人感知行为控制

感知行为控制是指个体对执行某项行为所感知的难易程度,其是个体对促进或阻碍执行这一行为的外部因素的判断。作为“有限理性”的社会组织,由于信息不完全或不对称,企业在作出任何决策之前,总会对自身的资源条件进行评估。Mathieson认为,感知行为控制可以通过自我效能和资源控制能力进行测量,前者反映的是组织对完成既定行为所持有的信心,后者反映的是组织对完成既定行为所需的客观条件的控制能力[13]。基于此,提出如下假设:H6:组织效能对企业协同育人感知行为控制具有正向影响;H7:感知可控对企业协同育人感知行为控制具有正向影响。

4.行为态度、主观规范、感知行为可控与企业协同育人意愿

意愿是指一组启动个体行为,并支持个体向着目标、沿着既定路径持续前进的自我信念系统,表现为个体执行某项特定行为的主观概率或愿意投入的努力程度[14]。企业作为兼具“经济人”和“社会人”双重属性的社会组织,既有追求利益最大化的普遍动机,又有履行社会责任的普遍认知。Ajzen认为,行为态度、主观规范、感知行为控制是预测个体行为意愿的直接前因变量[15],并得到了广泛证实。例如,李柏洲对338家中小型企业实证研究发现,企业的行为态度、主观规范和感知行为控制不仅会对企业合作创新意愿产生显著正向影响,还能够通过创新意愿对合作创新行为产生一定的间接影响[16]。基于此,提出如下假设:H8:行为态度对企业协同育人意愿具有正向影响;H9:主观规范对企业协同育人意愿具有正向影响;H10:感知行为控制对企业协同育人意愿具有正向影响。

二、研究对象与样本统计

本研究以苏州地区具有校企合作经历的企业为研究样本,邀请了企业方负责人或直接参与者填写问卷。数据收集时间为2022年3月至4月,借助“问卷网”在线调研平台,共计收到282份问卷,剔除32份无效问卷,最终得到有效问卷250份,有效率为88.65%。问卷采用李克特五级量表,从1~5分别表示“非常不赞同、基本不赞同、一般、赞同、非常赞同”。通过SPSS22.0对样本企业的注册年限、员工规模、所有权性质和行业类型进行了描述性统计,见表1。

三、实证结果分析

(一)信度与效度检验

信度检验采用的是克朗巴哈系数检验和组合信度检验。根据Straub和Boudreau提出的Cronbach’s α>0.7、CR>0.7的检验标准[17],量表中的克朗巴哈系数检验值(Cronbach’s α)在0.848~0.959之间,大于建议阈值0.7,组合信度值(CR)在0.850~0.961之间,大于建议阈值0.7,表明问卷具有较高的信度。

效度检验采用的是标准因子载荷检验、聚敛效度检验和区分效度检验。根据Fornell和Larcker提出的Standard loading>0.7、AVE>0.5、AVE平方根值>皮尔森相关系数(Pearson Correlation Coefficient)的检验标准[18],量表中的标准因子载荷(Standard loading)值在0.752~0.974之间(且P<0.001),大于建议阈值0.7,平均提取方差值(AVE)在0.602~0.890之间,大于建议阈值0.5,AVE平方根值大于皮尔森相关系数,表明问卷具有较高的效度,见表2、表3。

(二)模型适配度检验

模型适配度是指模型与观测数据之间的拟合程度,拟合程度越高,其估计值的实际意义就越大[19]。模型适配度检验采用绝对适配度指数检验、增值适配度指数检验和简约适配度指数检验。结果显示:χ2/df=2.416、CFI=0.942、TLI=0.930、RMSEA=0.075、NFI=0.906、RFI=0.887、IFI=0.943、RMR=0.041、PGFI=0631、PNFI=0.755,各项拟合指标均满足阈值要求,表明模型的适配度较好,见表4。

(三)路径分析与假设验证

采用AMOS22.0对概念模型中的假设进行验证性因子分析(CFA)。结果显示,感知收益对企业协同育人态度具有显著正向影响,感知成本与感知风险对企业协同育人态度具有显著负向影响,从而支持H1、H2和H3。其中,感知收益的影响最大(β=0.719,p<0.001),其次是感知风险(β=-0.263,p<0.001),最后是感知成本(β=-0.110,p<0.05)。指令性规范和示范性规范对企业协同育人主观规范具有显著正向影响,从而支持H4和H5。其中,指令性规范(β=0.526,p<0.001)对企业协同育人主观态度的影响要明显高于示范性规范的影响(β=0.395,p<0.001)。组织效能和感知可控对企业协同育人感知行为控制具有显著正向影响,从而支持H6和H7。其中,感知可控(β=0.959,p<0.001)对企业协同育人感知行为控制的影响要明显高于组织效能的影响(β=0.181,p<0.001)。行为态度、主观规范和感知行为控制对企业协同育人意愿具有显著正向影响,从而支持H8、H9和H10。其中,感知行为控制的影响最大(β=0.821,p<0.001),其次是主观规范(β=0.200,p<0.001),最后是行为态度(β=0.175,p<0.001)。此外,研究模型对企业协同育人行为态度的解释度为59.8%,对企业主观规范的解释度为44.3%,对企业感知行为控制的解释度为95.3%,对企业协同育人意愿的解释度为74.5%,见图2、表5。

(四)直接效应、间接效应和总效应分析

感知收益对行为态度的直接效应是0.719(p<0.001),对参与意愿的间接效应是0.126(p<0.05),表明企业感知收益每增加1个单位值,协同育人态度会直接提升0.719个单位,协同育人意愿会间接提升0.126个单位;感知成本对行为态度的直接效应是-0.110(p<0.05),对参与意愿的间接效应不显著,表明企业感知成本每增加1个单位,协同育人态度会直接下降0.110个单位;感知风险对行为态度的直接效应是-0.263(p<0.001),对参与意愿的间接效应是-0.046(p<0.01),表明企业感知风险每增加1个单位,协同育人态度会直接降低0.263个单位,协同育人意愿会降低0.046个单位;指令性规范对主观规范的直接效应是0.526(p<0.001),对参与意愿的间接效应是0.105(p<0.01),表明企业指令性规范每增加1个单位,协同育人主观规范会直接提升0.526个单位,协同育人意愿会间接提升0.105个单位;示范性规范对主观规范的直接效应是0.395(p<0.001),对参与意愿的间接效应是0.079(p<0.01),表明企业示范性规范每增加1个单位,协同育人主观规范会直接提升0.395个单位,协同育人意愿会间接提升0.079个单位;组织效能对感知行为控制的直接效应是0.181(p<0.001),对参与意愿的间接效应是0.148(p<0.001),表明企业的组织效能每增加1个单位,协同育人感知行为控制会直接提升0.181个单位,协同育人意愿会间接提升0.148个单位;感知可控对感知行为控制的直接效应是0.959(p<0.001),对参与意愿的间接效应是0.788(p<0.001),表明企业感知可控每增加1个单位,协同育人感知行为控制会直接提升0.959个单位,协同育人意愿会间接提升0.788个单位。